投資の利益に喜ぶ影で、知らずに「払いすぎている」税金

株式投資や投資信託での運用を続けていると、利益が出ることもあれば、残念ながら損失が出てしまうこともあります。利益が出たとき、証券口座の残高を見ると「約20パーセント」の税金が自動的に引かれていることに気づくはずです。例えば、10万円の利益が出れば、手元に残るのは約8万円。この「税金」は投資家にとって避けられないコストのように思えます。

しかし、もしあなたが他の銘柄や別の証券口座で「損失」を出していたとしたら、その2万円の税金は「払わなくてもよかったもの」かもしれません。多くの投資家は、利益が出たときには律儀に納税していますが、損失が出たときには「運が悪かった」と諦めてしまい、その損失を節税に活用できる権利を放置してしまっています。

特に最近では、個別の日本株だけでなく、米国株や投資信託、ETF(上場投資信託)など、多様な商品に分散投資をするのが一般的になりました。商品が増えれば増えるほど、管理は複雑になります。しかし、この複雑さの中にこそ、賢く税金を取り戻すチャンスが隠されているのです。

利益には課税され、損失は切り捨てられる不条理

なぜ、多くの初心者が損益通算(そんえきつうさん)という仕組みを知らずに損をしてしまうのでしょうか。それは、証券会社の口座が「利益が出た瞬間」にだけ非常に敏感に反応するようにできているからです。

例えば、楽天証券で株を売って10万円の利益が出たとします。証券会社は即座に約2万円を税金として源泉徴収します。一方で、同じ時期にSBI証券で持っていた投資信託を売って10万円の損失が出たとしましょう。このとき、SBI証券では税金は引かれませんが、楽天証券で引かれた2万円が自動的に戻ってくることもありません。

このまま何もしなければ、あなたの今年のトータル収支は「プラス10万円 + マイナス10万円 = 0円」であるにもかかわらず、国には2万円の税金を納めたままという不条理な状態が確定してしまいます。投資のパフォーマンスを語るとき、私たちは「年利何パーセント」という数字を気にしますが、この「税金の取り戻し」を忘れることは、運用の利回りを数パーセント自ら下げているのと同じことなのです。

損失を「節税の武器」に変える最強のテクニック

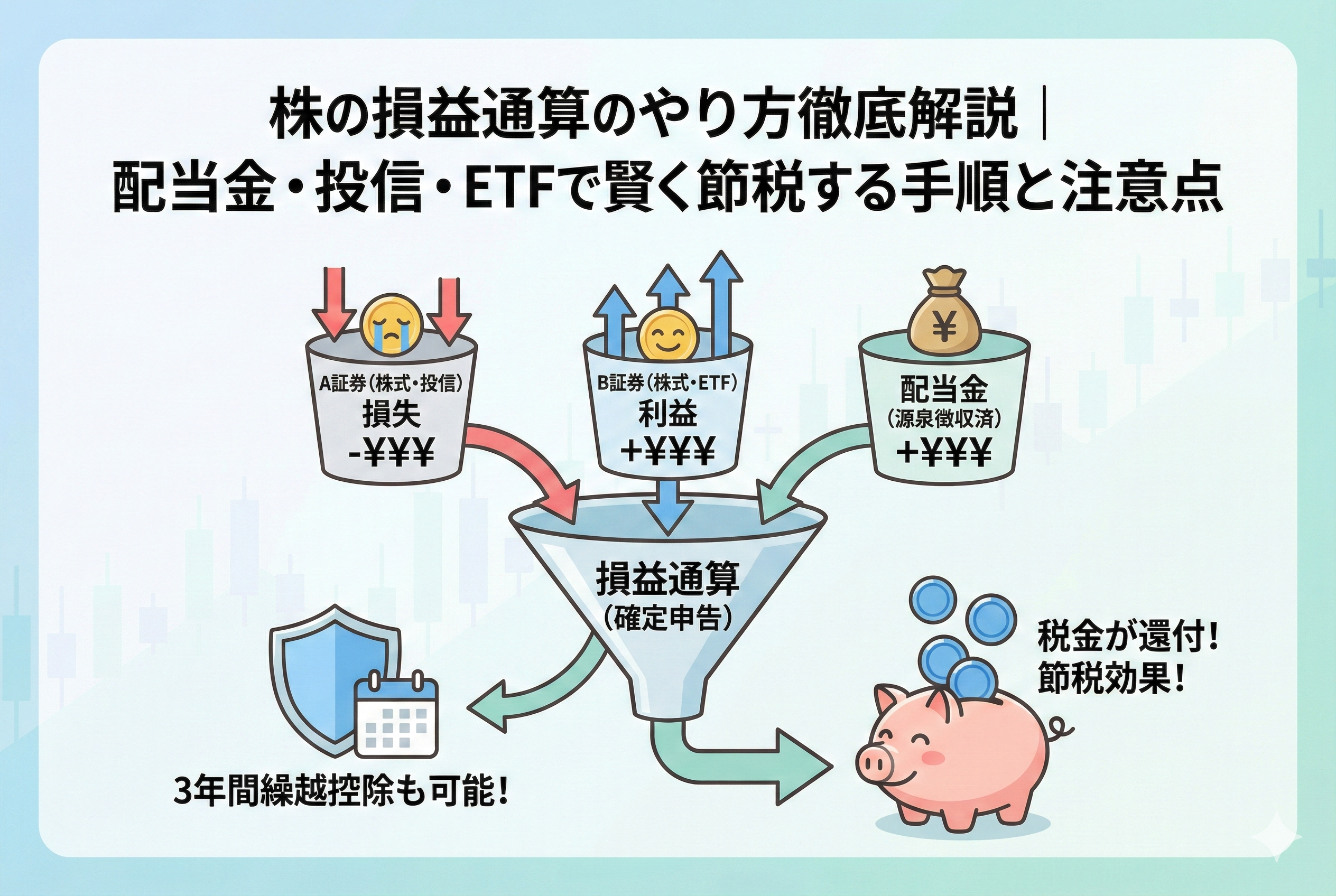

この不条理を解決し、手元に残る現金を最大化するための仕組みが「損益通算」です。

結論から申し上げますと、損益通算とは「同じ年の中での利益と損失を合算し、利益の額を小さく見積もることで、税金を安くする、あるいは払いすぎた税金を取り戻す手続き」のことです。さらに、その年だけでは引ききれなかった損失を、翌年以降3年間にわたって持ち越し、将来の利益から差し引くことができる「繰越控除(くりこしこうじょ)」という強力な延長戦も用意されています。

損益通算を正しく使いこなせば、以下のようなメリットを享受できます。

1.複数の証券口座をまたいで、利益と損失を相殺できる 2.株の損失を使って、配当金にかかった税金を取り戻せる 3.投資信託やETFの分配金も、株の損失とまとめて計算できる

「特定口座(源泉徴収あり)」を選んでいるから安心、と思っている方こそ注意が必要です。同じ口座内の損益は自動で計算されますが、「別の証券会社との合算」や「過去の損失との相殺」は、あなたが自ら動かない限り、1円も行われないからです。

なぜ「異なる商品」でもまとめて計算できるのか

では、なぜ株や投資信託、ETFといったバラバラに見える商品を一つにまとめて計算できるのでしょうか。その理由は、日本の税制において、これらの商品がすべて「上場株式等」という同じグループに分類されているからです。

以前の税制では、株は株、投資信託は投資信託というように、損益をぶつけられる範囲が限られていました。しかし、現在は「貯蓄から投資へ」という国の後押しもあり、個人投資家が利用する主要な金融商品のほとんどが同じ土俵で計算できるようになっています。

この「グループ化」のルールを理解しておくことが、損益通算を攻略する第一歩です。自分が持っているどの商品とどの商品をぶつけられるのかを知ることで、年末に向けた「節税戦略」が立てやすくなります。

損益通算ができる「上場株式等」の範囲一覧

損益通算の対象となるのは、私たちがネット証券などで一般的に購入できる商品のほとんどを網羅しています。具体的には、以下の商品同士であれば、利益と損失を自由に相殺することが可能です。

【損益通算が可能な商品の組み合わせ】 ・上場株式(日本株、米国株などの外国株) ・投資信託(株式を組み入れたもの) ・ETF(上場投資信託) ・REIT(不動産投資信託) ・JDR(信託受益権)

一方で、これらと相殺できない商品も存在します。例えば「金(ゴールド)」の売却損や、最近流行の「暗号資産(仮想通貨)」の損失などは、株の利益と相殺することはできません。これらは「譲渡所得(総合課税)」や「雑所得」という別のグループに属しているためです。

あくまで「証券会社を通じて取引する上場関連の商品」が一つの大きな財布の中に入っている、とイメージしてください。

配当金と譲渡損の意外な関係

損益通算において、初心者が最も「得をした」と実感しやすいのが、配当金との相殺です。

株を売って利益が出ていなくても、配当金だけは着実に受け取っているという方は多いでしょう。配当金は、受け取った瞬間に約20パーセントの税金が引かれます。もし、あなたの保有株の中に「含み損」を抱えた銘柄があり、それを売却して損失を確定させた場合、その損失は「これまでに受け取った配当金」と相殺することができます。

【具体例】 ・年間で受け取った配当金:10万円(税金が約2万円引かれている) ・株を売って出した損失:10万円

この2つを損益通算すると、税務上は「今年の配当所得はゼロ」になります。すると、配当金からあらかじめ引かれていた2万円の税金が、あなたの口座へ還付金として戻ってきます。

利益が出ている株を売る必要はありません。「損をしている株」を売ることで、「配当金の税金」を取り戻す。これが、中級者以上の投資家が年末によく行う「損出し(そんだし)」と呼ばれるテクニックの正体です。

投資信託とETFを損益通算に組み込むメリット

投資信託やETFを利用している場合も、考え方は全く同じです。最近は「つみたて投資」などの普及により、多くの人が投資信託を保有しています。

投資信託の運用では、途中で「分配金(ぶんぱいきん)」が出るものがあります。この分配金も、株の配当金と同じ扱いです。また、投資信託を解約(売却)して得た利益や損失も、個別株の売買損益と同じ財布に入ります。

ETFについても、個別株と同じように市場で売買するため、その売買益や損失、さらには保有中に出る分配金は、すべて損益通算の対象となります。

米国株ETFなどを保有していて、為替の影響で円建てでの損失が出ている場合などは、その損失を使って日本株の配当金の税金を安くするといった「クロスボーダー(国境を越えた)」な相殺も可能です。このように、商品の垣根を越えてまとめて節税できるのが、現代の損益通算の大きな魅力です。

複数の口座を合算する「横断的な節税」の考え方

多くの方が「楽天証券」と「SBI証券」のように、複数の証券口座を使い分けています。これはキャンペーンの活用や使い勝手の面では非常に賢い選択ですが、税金の面では「死角」が生まれやすい状態です。

証券会社は、他社でのあなたの取引内容を知ることができません。そのため、A証券での利益とB証券での損失を相殺するには、必ずあなた自身の手による「確定申告」が必要になります。

「確定申告は難しそうだから」と敬遠する方も多いですが、最近の確定申告はスマホ一つで、証券会社のデータを連携させるだけで驚くほど簡単に終わります。数分の作業で数万円の還付金が得られるのであれば、それは投資の利益を上げるのと全く同じ価値があることを忘れないでください。

特定口座(源泉徴収あり)が自動でやってくれること・くれないこと

多くの投資家が利用している「特定口座(源泉徴収あり)」は、非常に優れた仕組みです。この口座を選んでいれば、同じ証券会社の中だけで完結する損益通算は、あなたが眠っている間にもシステムが自動で行ってくれます。

例えば、1月にA株を売って10万円の利益が出て、12月にB株を売って10万円の損失が出た場合、12月の取引が終わった時点で、1月に取られていた約2万円の税金が「還付金」として自動的に口座へ戻されます。これが特定口座の「源泉徴収あり」の大きなメリットです。

しかし、この自動化には「限界」があります。証券会社の壁を越えた損益通算や、前年以前に出した損失との相殺は、証券会社のシステムでは対応できません。これらを行うためには、あなた自身の手で「確定申告」という手続きを行う必要があります。

「自分の口座は源泉徴収ありだから大丈夫」と油断していると、他社で出した大きなマイナスを節税に活用する機会を、永遠に失ってしまうことになるのです。

損失を翌年以降の武器に変える「3年間の繰越控除」のルール

損益通算を語る上で欠かせないのが「上場株式等に係る譲渡損失の繰越控除(くりこしこうじょ)」です。これは、その年の利益から引ききれなかった損失を、翌年以降3年間にわたって「予約」しておき、将来の利益から差し引くことができる制度です。

投資の世界では、数年に一度の大暴落が起こることがあります。そんな年に出した100万円、200万円という損失を、その年だけの不運で終わらせるのはあまりにももったいないことです。

【繰越控除の活用イメージ】 ・1年目:200万円の損失(確定申告をして損失を登録) ・2年目:50万円の利益(1年目の損失と相殺して税金0円) ・3年目:50万円の利益(残りの損失と相殺して税金0円) ・4年目:100万円の利益(残りの損失100万円と相殺して税金0円)

このように、一度大きな損をしても、それを確定申告で「見える化」しておけば、最大3年間は「利益が出ても税金を払わなくていい期間」を作ることができます。これは、資産形成のスピードを落とさないための非常に強力な防衛手段となります。

毎年申告を続けることがチケットを維持する条件

繰越控除を利用する際に、初心者が最も間違いやすいポイントがあります。それは、「損失を繰り越している期間は、取引がなかった年でも確定申告が必要」というルールです。

例えば、1年目に大きな損失を出して確定申告をしたけれど、2年目は一度も株を売らなかったとします。この場合でも、2年目に「損失を来年に持ち越します」という内容の確定申告(連続申告)を行わなければ、3年目に利益が出たときに損失をぶつける権利が消滅してしまいます。

「損失チケット」の有効期限を維持するためには、毎年の申告というメンテナンスが必要であることを覚えておきましょう。

損益通算の具体的なケーススタディ

理屈が分かったところで、実際にどのような場面でいくら戻ってくるのか、具体的な事例を見ていきましょう。

ケース1:A証券の利益とB証券の損失をぶつける

「楽天証券」で100万円の利益が出て、約20万円の税金が引かれました。一方、「SBI証券」では運用がうまくいかず、100万円の損失が出てしまいました。

この場合、トータルの収支は「0円」です。しかし、確定申告をしなければ楽天証券で引かれた20万円は戻ってきません。 確定申告によって2つの口座を合算すると、「所得0円」として再計算され、楽天証券で取られすぎていた20万円が全額還付されます。

ケース2:配当金の税金を取り戻す「損出し」のテクニック

年末が近づき、自分の運用成績を確認したところ、今年は利益が出ていませんでした。一方で、年間を通じて受け取った「配当金」が20万円あり、そこから約4万円の税金がすでに引かれています。

もし、今持っている株の中に「含み損」を抱えた銘柄があれば、それを一度売却して損失を確定させ、すぐに買い直す「損出し」という手法が有効です。 売却によって20万円の損失を確定させれば、それを配当金の利益20万円と相殺することができ、引かれていた4万円の税金を取り戻すことができます。

ケース3:投資信託のマイナスを個別株のプラスで相殺する

近年、多くの人が「つみたて投資」などで投資信託を利用しています。投資信託の売却損も、個別株の利益と相殺可能です。

例えば、過去に高い時に買ってしまった投資信託を整理して50万円の損失が出た場合、それを個別株で得た50万円の利益とぶつけることで、個別株の利益にかかっていた約10万円の税金を節税できます。ETF(上場投資信託)の分配金についても同様に相殺の対象となります。

損益通算を成功させるための実践4ステップ

それでは、実際に損益通算を行うための具体的な行動手順を確認していきましょう。

1. 年間取引報告書を入手する

1月中旬から後半にかけて、各証券会社から「特定口座年間取引報告書」が電子交付されます。これは、あなたの1年間の投資の「成績表」であり、確定申告に必須の書類です。 複数の証券会社を利用している場合は、すべての会社の報告書をダウンロードして、手元に揃えておきましょう。

2. NISA口座の損失に注意する(相殺不可)

ここで一つ、非常に重要な注意点があります。「NISA(少額投資非課税制度)」口座内での取引は、損益通算の対象外です。

NISAは利益が非課税になるという素晴らしい制度ですが、その裏側で「損失も税務上は存在しないもの」として扱われます。したがって、NISAで100万円損をしたとしても、特定口座で出た利益と相殺することはできません。 「NISAの損をなんとか節税に使いたい」と思っても、それは制度上不可能であることを理解しておきましょう。

3. e-Taxを活用して自宅で完結させる

現代の確定申告は、税務署に行く必要はありません。国税庁の「確定申告書等作成コーナー」は、画面の指示に従って数字を入力するだけで自動計算してくれるため、初心者でも迷わず作成できます。

特にマイナンバーカードとスマートフォンを使った「e-Tax」であれば、証券会社のデータを自動で取り込む機能も充実しています。手入力によるミスを防ぎ、驚くほどスピーディーに申告を終えることが可能です。

4. 社会保険料への影響を最終チェックする

前編でも触れましたが、確定申告を行う際には「住民税」や「社会保険料」への影響を必ず確認してください。 会社員(社会保険加入)であれば、株の利益を申告しても毎月の保険料は変わりませんが、自営業者(国民健康保険加入)や、家族の扶養に入っている方は注意が必要です。

「数万円の税金を取り戻すために申告した結果、健康保険料がそれ以上に上がってしまった」 「扶養から外れてしまい、家族全体の税負担が増えてしまった」 このような本末転倒な事態を防ぐため、還付額とデメリットを天秤にかけてから「送信」ボタンを押すようにしましょう。

税金の知識は投資利回りを底上げする最強の技術

株式投資の成功とは、単に「安い時に買って高い時に売る」ことだけではありません。得られた利益をいかに効率よく手元に残し、次の投資に回すか。この「税務の最適化」こそが、長期的な資産形成の成否を分ける隠れたキーポイントとなります。

損益通算や繰越控除という仕組みを知っているだけで、不運な損失は「将来の利益を守るための盾」に変わります。また、配当金という確実な利益から税金を取り戻す技術は、相場が悪い時期にこそ、あなたのメンタルと資産を守る支えになってくれるはずです。

「税金は難しいから、証券会社に任せておけばいい」 その一言で片付けてしまうのは、投資家としてあまりにももったいないことです。まずは自分の「年間取引報告書」をじっくり眺めるところから始めてみてください。そこに書かれた数字の意味を理解したとき、あなたの投資スキルは一皮剥け、より堅実で賢い投資家へと近づくことができるでしょう。

この記事が、あなたの投資における「税金」の迷いを晴らし、一円でも多くの利益を守り育てるための助けとなることを願っています。