投資の利益に一律でかかる税金の不思議

株式投資に興味を持ち、実際に資産運用を始めた方が最初に驚くことの一つに「税金の仕組み」があります。一所懸命に銘柄を選び、リスクを取って得た利益。その利益に対して、どれくらいの税金がかかるのかを調べると、多くの解説書やサイトには「一律 20.315パーセント」と書かれています。

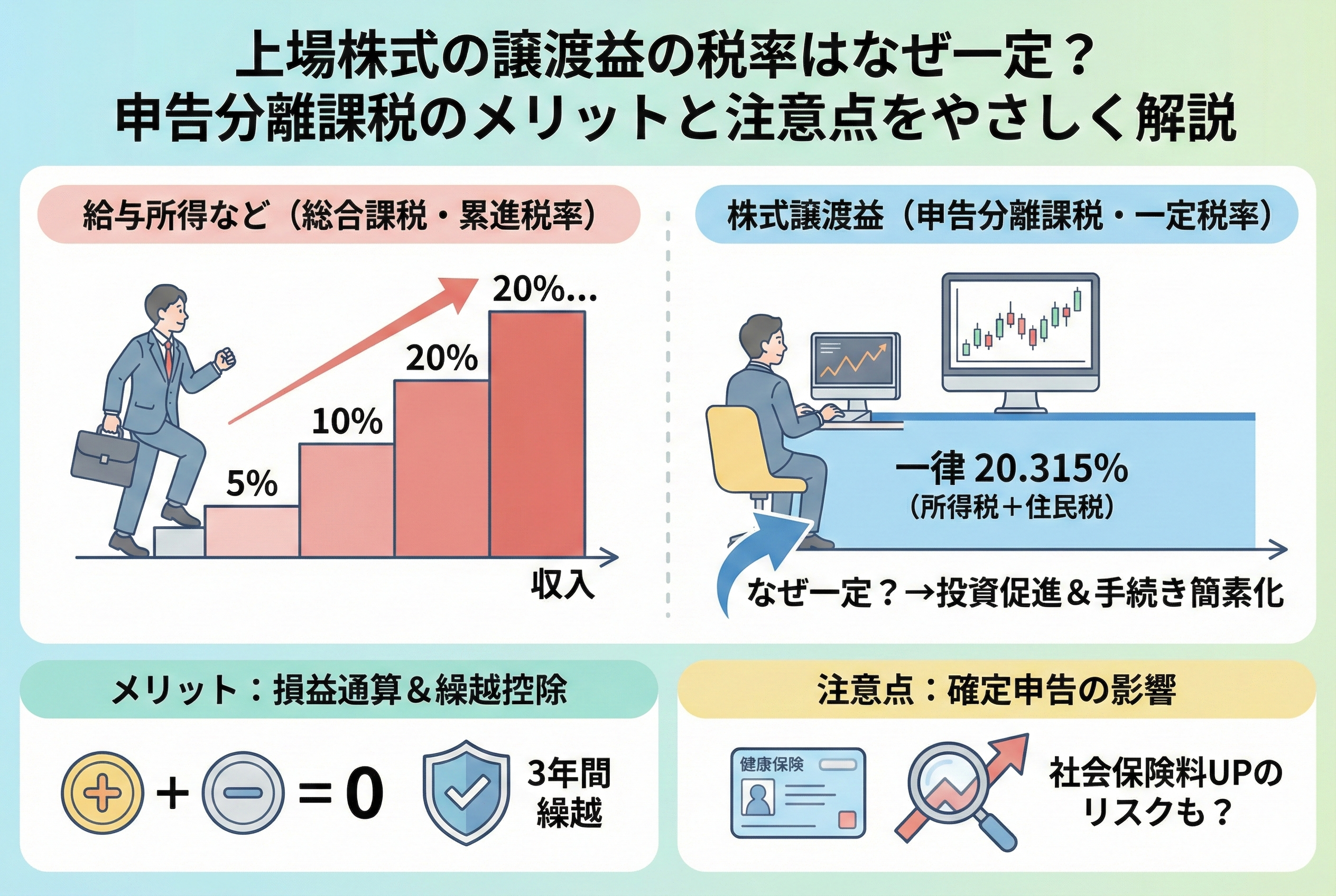

お給料などの所得にかかる所得税は、収入が増えれば増えるほど税率が上がっていく「累進税率」が採用されているのに、なぜ株の利益だけは、10万円儲けた人も1億円儲けた人も同じ税率なのでしょうか。この「一定の税率」というルールは、一見すると不公平なようにも、あるいは非常にシンプルなようにも感じられます。

実は、この「20.315パーセント」という数字の裏側には、日本の税制が定めた「申告分離課税(しんこくぶんりかぜい)」という重要な仕組みが隠れています。投資家として効率よく資産を増やしていくためには、ただ税率を暗記するだけでなく、なぜこのようなルールになっているのか、その仕組みを理解しておくことが、将来の「節税」や「出口戦略」を考える上で大きな武器となります。

なぜ「働いて稼いだお金」と「株で稼いだお金」は扱いが違うのか

私たちは普段、働いて得る給料(給与所得)については、稼げば稼ぐほど税金が高くなることを「当たり前」として受け入れています。所得税の税率は5パーセントから最大45パーセントまで、所得に応じて7段階に分かれています。これは、負担できる能力がある人にはより多く負担してもらうという「応能負担」の原則に基づいています。

ところが、株式投資の利益(譲渡益)に関しては、その人の年収が300万円であろうと3000万円であろうと、税率は変わりません。もし、株の利益が給料と同じように他の所得と合算(総合課税)されていたら、どうなるでしょうか。

高所得者の方は、株で利益を出すたびに高い税率が適用され、投資意欲が削がれてしまうかもしれません。逆に、所得が低い方にとっては、他の所得と合算されることで税率が下がるメリットがあるかもしれませんが、計算が非常に複雑になります。なぜ、あえて「他の所得とは切り離して、一定の税率で計算する」という特殊なルールが設けられているのでしょうか。

ここには「投資というリスクを伴う活動を支援したい」という国の意図と、「膨大な数の株取引をスムーズに処理したい」という行政側の都合、そして「損をした時に救済する仕組みを作りたい」という投資家への配慮が複雑に絡み合っています。

結論:投資を促進し「損」を救うための独立したルール

結論から申し上げますと、上場株式の譲渡益(売却益)の税率が一定なのは、それが「申告分離課税」という方式を採用しているからです。

申告分離課税とは、お給料などの「総合課税」の対象となる所得とは完全に切り離して、株の利益だけで独立して税金を計算する仕組みのことです。この仕組みが採用されている主な目的は以下の3点に集約されます。

1.「投資を促進する」 どれだけ利益を上げても税率が一定(20.315パーセント)であることで、高額納税者も含めた多くの投資家が市場にお金を流しやすくし、経済を活性化させる狙いがあります。

2.「損益通算を可能にする」 他の所得と切り離しているからこそ、「A株で利益が出たけれどB株で損をした」という場合に、その利益と損失を相殺し、払いすぎた税金を取り戻す仕組みが作りやすくなっています。

3.「手続きを簡素化する」 「特定口座(源泉徴収あり)」を選べば、証券会社がこの一定税率に基づいて納税を代行してくれるため、何百万人という投資家が一人ひとり複雑な計算をして確定申告をしなくても済むようになっています。

つまり、税率が一定であることは、単なる数字の簡略化ではなく、投資家が「リスクを取りやすく、かつ管理しやすくするための公的なサポート」としての側面が非常に強いのです。

申告分離課税を構成する「20.315パーセント」の内訳

「一定の税率」と言われる20.315パーセントですが、この数字は実は3つの税金が合わさってできています。内訳を知ることで、自分がどこに対して、どのような名目で納税しているのかが明確になります。

【20.315パーセントの正体】 ・所得税:15パーセント ・復興特別所得税:0.315パーセント(※所得税額の2.1パーセント分) ・住民税:5パーセント

「復興特別所得税」は、東日本大震災からの復興財源を確保するために設けられたもので、2037年まで上乗せされることが決まっています。この「約20パーセント」というラインは、日本の税制において「金融所得」に対する標準的な負担額として設定されています。

「総合課税」の場合、住民税は一律10パーセントかかりますが、株の申告分離課税では「5パーセント」に抑えられている点も、投資家にとっては一つのメリットと言えるでしょう。

なぜ「一律」にすることで投資が活発になるのか

もし株の利益が累進税率だったら、投資家はどう動くでしょうか。利益が大きくなるにつれて税率が33パーセント、40パーセントと上がっていくなら、多くの投資家は「税率が上がる前に売ってしまおう」と考えたり、そもそも「リスクを取って大儲けしても半分近く税金で持っていかれるなら、投資なんてしない方がいい」と判断したりするでしょう。

国としては、国民の資産が「貯蓄」から「投資」へ回り、企業の成長資金となることを望んでいます。そのため、「どれだけ成功しても、税金は2割ちょっとでいいですよ」という、一種の「上限付きのルール」を設けることで、大きなリターンを目指す投資家を後押ししているのです。

これは、プロの投資家や富裕層だけでなく、これから資産を築こうとする初心者にとっても大きな意味を持ちます。将来、運用額が大きくなり、得られる利益が増えたとしても、税率の変動に怯えることなく、一貫したシミュレーションに基づいて資産形成を続けられるからです。

「分離」しているからこそできる「損失」の有効活用

申告分離課税の「分離」という言葉には、非常に重要な恩恵が含まれています。それは「株のグループ内での助け合い」ができるという点です。

もし株の利益が給料と同じグループ(総合課税)に入っていたら、原則として「投資の失敗」を他の場所でリカバーすることが難しくなります。しかし、株の利益が独立した「申告分離課税」という島にあることで、その島の中では「利益」と「損失」を自由に行き来させることができるのです。

同じ年の中での相殺(損益通算)

例えば、ある年にA株で50万円の利益が出たけれど、B株で30万円の損をしてしまったとします。この場合、あなたはトータルで「20万円」しか儲けていません。

申告分離課税というルールがあるおかげで、税務署は「あなたの今年の利益は20万円ですね」と認めてくれます。すると、A株の利益50万円に対して引かれていたはずの税金のうち、相殺された30万円分にかかる税金が戻ってくる、あるいは最初から引かれないことになります。

これがもし「分離」されていなかったら、利益にはしっかり税金がかかり、損失は「自己責任」として切り捨てられてしまう可能性が高くなります。投資には必ずリスクが伴うからこそ、この「損失を考慮してもらえる仕組み」を維持するために、あえて独立した課税方式が採用されているのです。

翌年以降への持ち越し(繰越控除)

さらに、その年だけでは引ききれなかった大きな損失を、翌年以降3年間にわたって持ち越すことができる「繰越控除」も、申告分離課税という枠組みがあるからこそ機能しています。

「今年は大損したけれど、このマイナスを来年や再来年の利益から差し引くための『チケット』として持っておける」 このルールは、相場の変動が激しい株式市場において、投資家が市場から退場せずに生き残り続けるための強力な防衛手段となっています。

行政コストの削減が「投資のしやすさ」につながっている

少し意外かもしれませんが、税率が一定である理由は、私たち投資家だけでなく「国(税務署)」の都合も関係しています。

現在、日本には数千万人の証券口座保有者がいます。もし、これらすべての人々が、自分の年収に合わせて株の利益の税率を計算し、一回一回の取引を報告しなければならないとしたら、税務署の窓口はパンクしてしまいます。

税率を「一律」に固定することで、証券会社がシステム上で納税を完結させる「特定口座制度」が可能になりました。私たちが「特定口座(源泉徴収あり)」を選ぶだけで、確定申告の手間から解放されているのは、この「税率が一定である」という大前提があるからこそです。

手続きが簡単であることは、投資へのハードルを下げる重要な要素です。「難しい計算が必要ない」というシンプルさが、多くの初心者が投資を始めるきっかけにもなっているのです。

配当金とは異なる「選択肢のない」譲渡益のルール

投資の世界で少し知識がついてくると、「配当金については、総合課税か分離課税かを選べる」という話を聞くことがあるかもしれません。しかし、株を売って出た利益(譲渡益)に関しては、配当金とはルールが異なります。

上場株式の譲渡益については、原則として「申告分離課税」の一択となります。つまり、お給料がどれほど少なくても、株の売却益を給料と合算して「所得税5パーセント」の枠で納税するという「総合課税」の選択肢は用意されていません。

なぜ譲渡益だけがこのように厳格に分離されているのでしょうか。それは、株の売買という行為が、給料のように「安定して継続的に発生するもの」ではなく、一時の相場環境によって「爆発的な利益」を生む可能性があるからです。もし譲渡益が総合課税であれば、たまたま大儲けした年に住民税や社会保障費が跳ね上がり、翌年の生活を圧迫するというリスクが非常に高くなります。

一律「20.315パーセント」というルールは、ある意味で投資家をそうした急激な環境変化から守り、常に一定のコスト計算で取引を継続させるための「防衛策」でもあるのです。

NISAという最強の非課税制度との付き合い方

「一律で20パーセントも取られるのは高い」と感じる方にとって、唯一にして最強の抜け道となるのが「NISA(少額投資非課税制度)」です。申告分離課税のルールを学ぶ上で、このNISAの存在は無視できません。

NISA口座内で取引を行う場合、本来かかるはずの所得税と住民税がすべて「ゼロ」になります。

【NISAと申告分離課税の決定的な違い】 ・特定口座(課税口座):利益に対して「20.315パーセント」の税金がかかる。 ・NISA口座:利益に対して「0パーセント」。確定申告も一切不要。

ただし、NISAには「損益通算ができない」という独特のルールがあります。申告分離課税の世界では「他の株の損と相殺」ができますが、NISAは「最初から税務上の所得として存在しない」扱いのため、NISAで損をしても他の利益とぶつけることはできません。

初心者のうちは、まずNISAの枠を使い切り、その枠を超えて本格的な運用を行う段階になって初めて、今回解説している「申告分離課税」の恩恵(損益通算や繰越控除)を意識するという順番が、最も効率的で失敗がありません。

具体的なシミュレーション:10万円の利益と100万円の利益

それでは、実際に利益が出た際に、税金がどのように計算されるのかを見てみましょう。一律税率のシンプルさがよく分かります。

【ケース1:利益が10万円の場合】 ・所得税(15.315%):15,315円 ・住民税(5%):5,000円 ・手元に残る金額:79,685円

【ケース2:利益が100万円の場合】 ・所得税(15.315%):153,150円 ・住民税(5%):50,000円 ・手元に残る金額:796,850円

見ての通り、利益が10倍になっても、税額がちょうど10倍になるだけです。累進課税のように「利益が増えたから、さらに高い割合で持っていかれる」ということはありません。

この「計算の予測がつく」という点は、投資の資金計画を立てる上で非常に有利です。例えば、「この株がこれくらい上がったら、税引き後でこれくらいの現金が手に入るから、次の投資にこれだけ回せる」といった計算が、小学生の算数レベルで簡単に行えるからです。

損失が出た年にこそ「分離課税」を使いこなす

申告分離課税の真骨頂は、利益が出ている時よりも、むしろ「損失」が出た時の処理にあります。初心者投資家が最も損をするのは、相場が悪くなった時に「もう見たくない」と放置してしまうことです。

【損失を翌年以降の武器にする「繰越控除」の例】 ・1年目:50万円の損失(確定申告をして損失を登録) ・2年目:30万円の利益 ・3年目:40万円の利益

1年目の損失50万円を確定申告しておくと、2年目の利益30万円は、1年目のマイナスと相殺されて「税金0円」になります。さらに、残った20万円分の「損失チケット」は3年目にも使えます。3年目の利益40万円から20万円を差し引き、課税対象は「20万円」だけで済むのです。

もし1年目に「源泉徴収ありの口座だから何もしなくていい」と放置していたら、2年目と3年目の利益に対して、律儀に約14万円(70万円の約20パーセント)の税金を払い続けることになっていたでしょう。

「申告分離課税」という箱の中で損失をしっかりと管理することは、将来の利益に対する「強力な先行投資」になります。

特定口座(源泉徴収あり)という魔法の仕組み

ここまで「申告分離課税」と「確定申告」の話をしてきましたが、実は多くの個人投資家は、自分で確定申告書を書く必要がありません。それは、証券会社の「特定口座(源泉徴収あり)」という仕組みが、申告分離課税の実務をすべて代行してくれているからです。

この口座を選んでいると、株を売って利益が出るたびに、証券会社が20.315パーセントを預かり、納税してくれます。さらに同じ口座内で損が出れば、その分を自動で相殺し、取りすぎた税金を翌営業日に口座へ戻してくれるのです。

【特定口座(源泉徴収あり)がやってくれること】 ・一律税率での税金計算 ・同じ口座内での利益と損失の相殺 ・税務署への年間取引報告書の提出

初心者はまずこの口座を選ぶことで、申告分離課税の「一律税率」という恩恵だけを享受しつつ、面倒な事務作業をゼロにすることができます。ただし、先ほど述べた「過去の損失を繰り越す」時だけは、特定口座であっても自分で確定申告を行う必要がある点は忘れないでください。

社会保険料や扶養への影響を確認する

一点だけ、申告分離課税を活用して「確定申告」をする際に注意すべき落とし穴があります。それは、確定申告をすることで「あなたの所得」として公に認められてしまうことです。

特定口座(源泉徴収あり)で納税を完結させていれば、その利益は社会保険料の計算や、家族の扶養控除の判定基準には含まれません。しかし、繰越控除などのために確定申告を行うと、その利益(相殺後の所得)が「合計所得金額」に算入されます。

その結果、以下のような影響が出ることがあります。 ・国民健康保険料が値上がりする ・配偶者控除や扶養控除の対象から外れる ・介護保険料などの負担額が変わる

「数万円の税金を取り戻すために確定申告をしたら、健康保険料がそれ以上に上がってしまった」という本末転倒な事態を防ぐため、特に「自営業者」や「扶養家族」の方は、申告する前に一度立ち止まって、保険料への影響を検討する必要があります。会社員(社会保険加入)であれば、給与以外の所得が増えても毎月の保険料が変わらないため、このリスクは比較的少なくなります。

投資家として今日から確認すべき3つのポイント

申告分離課税という仕組みを理解し、味方につけるために、今すぐできるアクションをまとめました。

1.【口座種別の確認】 証券会社にログインし、自分の口座が「特定口座(源泉徴収あり)」になっているかを確認してください。初心者にとって、この設定は申告分離課税を使いこなすための第一条件です。

2.【NISAの活用状況】 非課税枠が余っていないかを確認しましょう。一律20パーセントの税金がかかる世界へ行く前に、まずは0パーセントの世界を使い切るのが鉄則です。

3.【年間のトータル損益の把握】 現時点で「損失」が膨らんでいる口座はないでしょうか。もし年間通算でマイナスになりそうなら、来年の春に「確定申告(繰越控除)」をする心の準備をしておきましょう。

正しい知識が「投資のコスト」を最適化する

株式投資において、税金は最大の「コスト」です。売買手数料には敏感な方でも、税金という大きな支出については「よく分からないから、取られるままにしている」というケースが驚くほど多いものです。

「申告分離課税」によって税率が一定であることは、私たちにシンプルな計算環境を提供してくれています。そして、その独立したルールのおかげで、損失を無駄にせず活用できる道が開かれています。

税金の仕組みを知ることは、相場の予測を当てることと同じくらい、資産形成のスピードに影響を与えます。 「利益が出た時は20パーセントを感謝して納め、損をした時はそのマイナスを未来の利益を守るチケットに変える」 このシンプルなサイクルを回せるようになれば、あなたはもう初心者卒業です。

冷静にルールを把握し、制度を賢く利用することで、あなたの大切な資産をしっかりと守り育てていきましょう。