保有銘柄がTOBになった時に直面する驚きと迷い

投資を続けていると、ある日の夕方、ニュース速報や証券会社からの通知で「保有している銘柄がTOB(株式公開買付け)されることになりました」という知らせを受け取ることがあります。

TOBという言葉は聞いたことがあっても、いざ自分の持ち株がその対象になると、多くの投資家は戸惑います。画面を見ると、株価が急騰して「買付け価格」付近で張り付いている。一見すると大きな利益を得られるチャンスのように思えますが、同時に「この後、自分はどう動けばいいのか?」「税金の手続きはどうなるのか?」という不安が押し寄せてきます。

特に、TOB価格が現在の株価よりも高く設定されている場合、そのまま持っていれば利益が出ることは確実ですが、その利益を手にするための「ルート」が複数存在することが、話を複雑にしています。

「市場で売ってしまってもいいのか、それとも指定された手続きに従うべきか」 「TOBで得た利益は、いつもの株取引と同じように自動で納税されるのか」 「もしかして、自分で難しい確定申告をしなければならないのではないか」

株式投資の初心者にとって、TOBは「日常の取引」とは異なる特殊なイベントです。しかし、基本的な税金のルールを知っておけば、不必要に慌てることはありません。まずは、この特殊な状況があなたの資産と税金にどのような影響を与えるのか、その全体像を整理していきましょう。

株式公開買付けという特殊な状況が招く税務上の混乱

TOB(Take Over Bid)とは、ある会社が他の会社の株を「いつまでに、いくらで、何株買います」と公言して、市場の外で買い集める仕組みのことです。通常、買付け価格は現在の市場価格よりも高く設定されるため、投資家にとっては「ボーナスステージ」のような側面があります。

しかし、税制面においては、この「市場の外で買い集める」という点が大きなハードルとなります。

私たちが普段行っている証券取引所(東証など)での売買は、証券会社のシステムが完璧に管理しており、特定口座(源泉徴収あり)であれば税金の計算から納税までがブラックボックスの中で完結しています。しかし、TOBに応募して「直接、買い手側に株を売る」という行為は、通常の市場ルートとは異なる「バイパス」を通るようなものです。

「いつものように証券会社にお任せ」が通用しない場面が出てくるため、ここで知識がないと、本来払わなくてもいい手間をかけたり、あるいは意図せず申告漏れとなってしまったりするリスクが生じます。TOBの利益は大きいことが多いからこそ、その「出口」での税務処理を間違えることは、投資の最終的なリターンを大きく左右する問題なのです。

結論として知っておくべきTOB利益の税率と二つの選択肢

結論から申し上げますと、TOB(株式公開買付け)によって得た利益は、通常の株式投資で得られる売却益と同じ「譲渡所得(じょうとしょとく)」として扱われます。したがって、適用される税率も一律で「20.315パーセント」となります。

【税率の内訳】 ・所得税:15パーセント ・住民税:5パーセント ・復興特別所得税:0.315パーセント

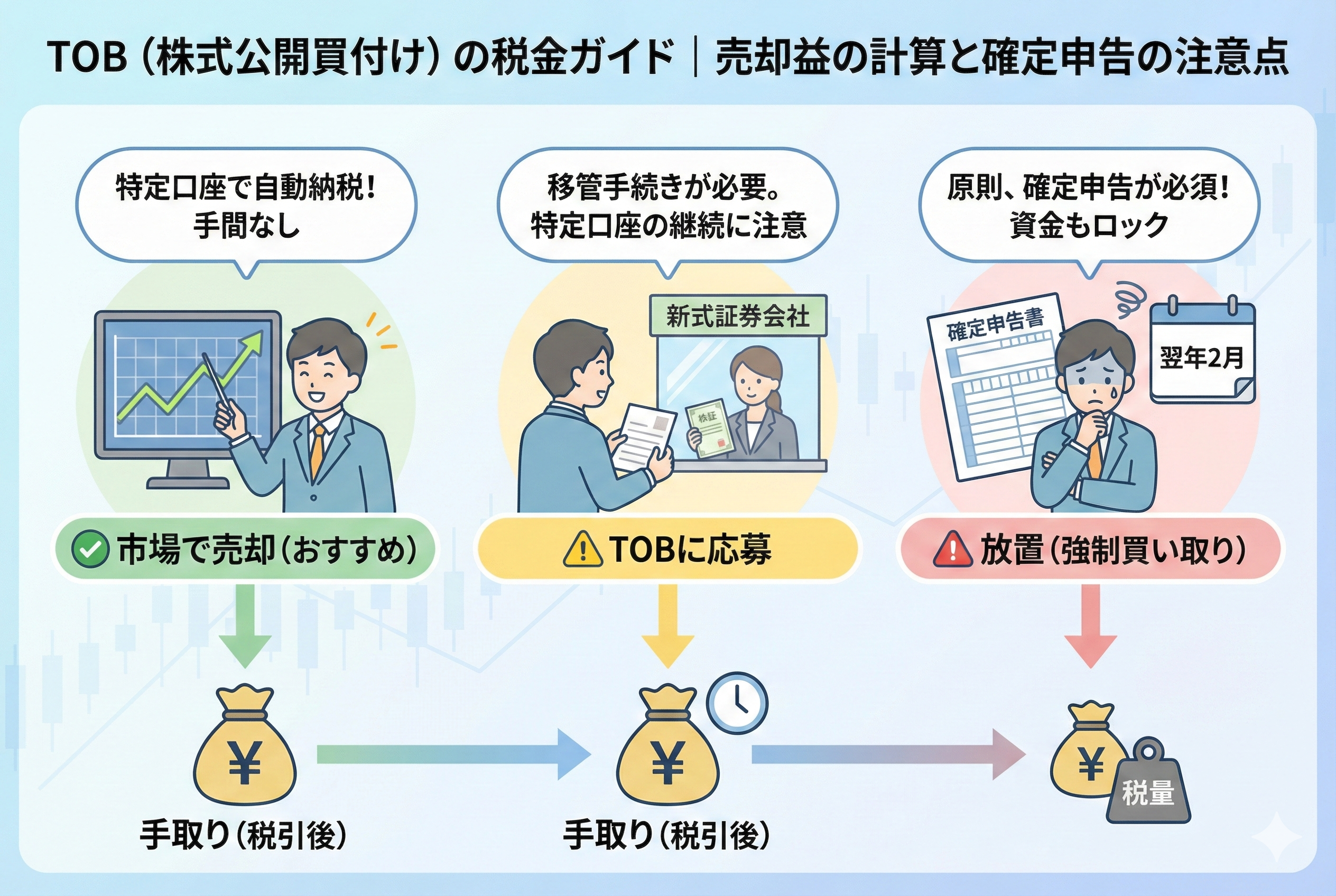

そして、投資家がこの利益を手にするためには、大きく分けて以下の「二つのルート」のどちらかを選択することになります。

1.「市場売却ルート」:TOBが成立する前に、証券取引所で今の株価で売ってしまう方法。 2.「TOB応募ルート」:指定された証券会社を通じて、TOB価格で買い手側に買い取ってもらう方法。

どちらのルートを選んでも、最終的に課せられる「税率」自体は同じです。しかし、「誰が税金を計算し、どのように納税するか」という「プロセス」が全く異なります。このプロセスの違いを理解することが、TOBにおける税金トラブルを避けるための最大のポイントです。

市場で売るかTOBに応じるかで変わる「税金の引かれ方」

投資家にとって最も大きな違いは、「特定口座(源泉徴収あり)」の恩恵をフルに受けられるかどうかにあります。

市場売却を選ぶ場合の税金とメリット

多くの投資家にとって、最もシンプルで手間がかからないのがこの方法です。TOBが発表されると、株価は発表された買付け価格のすぐ近くまで上昇します。その状態で、普段通り「売り注文」を出して売却します。

【市場売却の税務処理】 ・現在利用している証券会社の「特定口座(源泉徴収あり)」の中で完結します。 ・証券会社が利益を計算し、税金を天引きして納税してくれます。 ・他の銘柄で出した損失との相殺(損益通算)も、その口座内で自動的に行われます。 ・確定申告は原則として不要です。

市場価格はTOB価格よりもわずかに低くなることが多いですが(数円程度の差)、確定申告の手間や、後述する「口座移管」の手間を考えると、この「わずかな差」をコストと割り切って市場で売却してしまうのが、初心者には最も推奨されるルートと言えます。

TOBへの応募(買付け)を選ぶ場合の税金と特定口座の仕組み

一方で、どうしても「満額のTOB価格」で売りたい場合は、指定の手続きに従って応募することになります。この場合、税金の扱いは少しだけ複雑になります。

【TOB応募の税務処理】 ・TOBの事務を取り仕切る「公開買付代理人(特定の証券会社)」に口座を持っている必要があります。 ・その証券会社の口座が「特定口座(源泉徴収あり)」であれば、市場売却と同様に自動で納税が完結します。 ・しかし、自分が普段使っている証券会社とは別の証券会社が代理人である場合、そこへ株を「移管(引っ越し)」させる必要があります。

もし、移管先の証券会社で「一般口座」しか持っていない場合や、移管の手続きを誤ると、利益が出た際に自分で確定申告をしなければならなくなります。TOB価格という「最高の価格」で売る代償として、システムによる自動化の恩恵が受けにくくなるリスクがあるのです。

なぜTOBに応じる場合に「確定申告」の影がちらつくのか

TOBへの応募が「確定申告」に繋がりやすいのには、明確な理由があります。それは、日本の証券税制が「証券会社単位」で構築されているからです。

TOBを実施する企業は、必ずどこか一つの証券会社を「窓口(代理人)」として指名します。あなたが普段SBI証券を使っていて、TOBの窓口が野村證券だった場合、SBI証券にある株を野村證券へ移さなければ応募できません。

この「移管」の際に、多くの投資家が以下のミスを犯します。

1.移管先の証券会社に口座を持っていないため、急いで開設したが「一般口座」にしてしまった。 2.移管の手続き時に「取得単価(いくらで買ったか)」のデータが正しく引き継がれなかった。

これらのトラブルが起きると、移管先の証券会社は「この人はこの株をいくらで手に入れたのか分からない」という状態になります。そうなると、利益の計算が自動でできなくなり、証券会社は税金を天引きすることができません。その結果、投資家は「自分で利益を計算して、確定申告をする」という義務を背負うことになるのです。

TOBという非日常のイベントにおいて、この「特定口座の連続性」を維持できるかどうかが、確定申告が必要になるかどうかの分かれ道となります。

TOBにおける「取得単価」の引き継ぎという重要なハードル

株を別の証券会社に移す際、最も恐ろしいのが「買い値が分からなくなること」です。

特定口座同士の移管であれば、通常は取得単価のデータも一緒に引っ越しが行われます。しかし、一部の古い銘柄や、端株(単元未満株)、あるいは移管手続きの不備によって、このデータが消えてしまうことがあります。

もし取得単価が不明のままTOBで売却してしまうと、税務署は「売却価格の5パーセント」を購入代金とみなして計算します。

(例) ・TOB価格 5,000円で売却(実際は3,000円で買った株) ・データが消えてしまい、取得単価が不明になった場合 ・税務上の買い値:5,000円 × 5% = 250円 ・計算上の利益:5,000円 - 250円 = 4,750円

実際には2,000円しか儲かっていないのに、4,750円儲かったものとして課税されてしまうのです。この悲劇を避けるためには、TOBに応募する前に、移管先の証券会社で自分の「特定口座」が正しく設定されており、かつ「取得単価」が正確に反映されているかを、執拗なまでに確認しなければなりません。

TOBを「放置」した先に待ち受けるスクイーズアウトという強制終了

TOB(株式公開買付け)のニュースを知りながら、「手続きが面倒だから」「市場で売るのもタイミングを逃した」と、そのまま何もせずに放置してしまう投資家がいます。結論から申し上げますと、TOBを放置し続けることは、税務上も実務上も「最も避けるべき選択肢」です。

TOBが成立し、買い手側が発行済株式の大部分を手に入れると、最終的には残った少数株主から強制的に株を買い取る「スクイーズアウト(強制買い取り)」という手続きが行われます。これにより、あなたの意思に関係なく株は取り上げられ、代わりに現金が支払われることになります。

この「強制的に現金化される」というプロセスが、税金の面で非常に厄介な事態を引き起こします。なぜなら、多くの場合、この強制買い取りによって支払われる現金は、特定口座(源泉徴収あり)の「自動納税システム」の外側で処理されてしまうからです。

強制買い取りによる利益は「原則として確定申告」が必要になる

スクイーズアウトによって株が失われ、後日その対価として現金が送られてきた場合、その利益(売却益)は、特定口座内での取引としては扱われないのが一般的です。

【放置した場合の税務上のリスク】 1.証券会社が税金の計算をしてくれない。 2.利益が出ていれば、自分で計算して確定申告を行う義務が生じる。 3.申告を忘れると、後から無申告加算税などのペナルティを課される可能性がある。 4.他の株の損失と相殺(損益通算)するためにも、自身で複雑な申告書を作成しなければならない。

さらに、この現金を受け取るまでには、TOB期間が終了してから数ヶ月という長い時間がかかります。その間、あなたの資金は「凍結」された状態になり、他の投資に回すこともできません。手間が増える上に、資金効率も悪化し、さらに確定申告の重圧まで背負うことになる。これが「放置」を選んだ投資家への残酷な仕打ちです。

NISA(ニーサ)口座でTOBが発生した際の「非課税メリット」の行方

幸いなことに、新NISA口座で保有している銘柄がTOBの対象になった場合、非課税の恩恵はしっかりと守られます。

【NISA口座でのTOBの扱い】 ・市場で売却した場合:当然、利益に税金はかからず、確定申告も不要。 ・TOBに応募した場合:非課税枠内での売却とみなされ、利益はまるごと手元に残ります。 ・強制買い取り(放置)になった場合:これも「NISA口座内での非課税の譲渡」として扱われることが一般的です。

ただし、NISAであっても「TOBに応募する」場合は、前編でお話しした通り「代理人の証券会社」へ株を移管する必要があります。この際、移管先の証券会社でも「NISA口座」を開設していなければならないのかという疑問が生じますが、実際には「NISA口座から特定口座(または一般口座)へ払い出された後に、移管・応募する」という複雑なステップを踏むことになります。

この払い出しの際、税務上は「払い出し時点の時価」が新しい取得価格となります。NISAの利益を確定させた状態で特定口座へ移るため、結果としてTOB利益に課税されることはありませんが、手続きの煩雑さは特定口座以上です。NISA利用者の多くが「市場でさっさと売ってしまう」ことを選ぶのは、この手続きの迷路から逃れるための賢明な判断と言えるでしょう。

TOBの三つの出口:税金と手間の「損得シミュレーション」

具体的に、どのルートがあなたにとって最も「手元にお金が残る」のか、30万円の利益(含み益)が出ているケースでシミュレーションしてみましょう。

【前提条件】 ・取得単価:2,000円(100株保有) ・TOB価格:5,000円 ・現在の市場価格:4,990円

ルートA:市場で今すぐ売却する

・売却額:499,000円 ・利益:299,000円 ・税金(天引き):60,741円 ・手元に残る現金:438,259円 「評価」:手間はゼロ。数分で取引完了。最もストレスのない正解ルート。

ルートB:指定の証券会社からTOBに応募する

・売却額:500,000円 ・利益:300,000円 ・税金(天引き):60,945円 ・手元に残る現金:439,055円 「評価」:ルートAより「796円」お得だが、数日〜数週間の移管手続きと書類提出が必要。時給換算するとマイナスになる可能性が高い。

ルートC:何もせず放置し、強制買い取りを待つ

・受け取り額:500,000円 ・利益:300,000円 ・税金(確定申告):60,945円(翌年に納税) ・手元に残る現金:439,055円 「評価」:手元に残る額はルートBと同じだが、数ヶ月待たされる上に、翌年2月の確定申告作業という「巨大な宿題」が残る。最も効率の悪い選択。

この比較からわかる通り、個人投資家、特に初心者にとっての最適解は、圧倒的に「ルートA(市場売却)」です。TOB価格と市場価格の差が「数円〜数十円」であれば、その差額は「確定申告をしなくて済むための事務手数料」と割り切るのが、投資家としてのスマートな振る舞いです。

TOB価格が市場価格を下回る「逆転現象」と税金の関係

非常に稀なケースですが、TOB期間中に市場価格がTOB価格を上回ってしまうことがあります。これは、別の企業がさらに高い価格でTOBを仕掛けてくる(敵対的買収など)と市場が予想した場合などに起こります。

この場合、TOBに応募する意味は全くありません。市場でより高く売れるのであれば、そこで売却して利益を確定させるべきです。この時の税金も、通常通り特定口座(源泉徴収あり)の中で自動処理されます。TOBという言葉に縛られず、「今、どこで売るのが最も高く、かつ手間が少ないか」という視点を常に持つことが大切です。

株式交換によるTOBと「税金の繰り延べ」という特殊ルール

TOBには、現金で買い取るのではなく、買い手側の会社の株を割り当てる「株式交換(かぶしきこうかん)」という形式もあります。

この場合、あなたの持っているA社の株が消え、代わりにB社の株が口座に入ってきます。この時点では現金を手にしていないため、「利益が出た」とはみなされず、税金はかかりません。これを「課税の繰り延べ」と呼びます。

税金が発生するのは、将来あなたが「新しく手に入れたB社の株」を売却した時です。この時の取得単価は、元のA社の株を買った時の価格を引き継いで計算されます。現金でのTOBに比べて、直近の納税負担がないため資金効率は良いですが、取得単価の管理を証券会社が正しく行っているかを確認する必要があります。

投資家がTOB通知を受け取った直後に実行すべき「3つの確認」

保有銘柄がTOBの対象になったら、パニックにならずに以下の3ステップを順に実行してください。

1. 「公開買付代理人(証券会社)」はどこかを確認する

送られてきた書類や、証券会社のマイページのお知らせを確認し、「どの証券会社が窓口になっているか」をチェックします。自分がすでに口座を持っている会社であればTOB応募も現実的な選択肢になりますが、持っていない会社であれば「市場売却」を第一候補にします。

2. 「市場価格」と「TOB価格」の差をチェックする

現在の株価をリアルタイムで確認します。TOB価格との差がごく僅か(0.5パーセント未満など)であれば、その場で市場売却してしまいましょう。その瞬間に、あなたの「税金の手続き」という悩みはすべて解消されます。

3. 「TOB期間(期限)」をカレンダーにメモする

もし市場で売らずに様子を見る場合でも、TOBの最終日は絶対に把握しておかなければなりません。期限を1日でも過ぎると、「ルートC(放置)」の茨の道へ強制的に進まされることになります。決断の期限を自分の中で設定しておくことが、資産を守るための鉄則です。

まとめ:TOBという非日常を「知識の力」で日常に変える

TOB(株式公開買付け)は、企業の価値が再評価され、投資家に利益をもたらす喜ばしいニュースです。しかし、その利益を最後の一円まで自分のものにするためには、仕組みに翻弄されないための知識が必要です。

・TOBの利益も、通常の株と同じ20.315パーセントの課税対象。 ・市場で売れば、特定口座(源泉徴収あり)で自動的に納税が完結する。 ・応募(移管)や放置(強制買い取り)を選ぶと、確定申告の負担が激増する。 ・NISA口座なら、市場売却が最も手軽に非課税メリットを享受できる。

投資の目的は、単に「高い価格で売る」ことだけではありません。「手間をかけずに、正しく納税し、次の投資にスムーズに移る」ことも、同じくらい重要です。

TOBという特殊なイベントを、単なる「ボーナス確定日」として冷静に受け止め、最も手間のかからない出口を選択する。そうした「大人の投資判断」ができるようになったとき、あなたはまた一つ、投資家としての階段を上ったと言えるでしょう。

目の前の利益に目を奪われすぎず、制度を味方につけて、賢くスマートな資産運用を続けていきましょう。