株で負けてしまった時に知っておきたい「未来の自分を助ける」仕組み

株式投資の世界では、常に利益を出し続けることは容易ではありません。どんなに熟練した投資家であっても、市場の急落や予想外の不祥事によって、資産を減らしてしまう「損失」を経験するものです。投資を始めたばかりの方にとって、せっかく貯めた資金が減っていくのを見るのは非常に辛い経験であり、中には「もう画面を見たくない」と放置してしまう方も少なくありません。

しかし、株で損をした時こそ、冷静に「税金のルール」を味方につける必要があります。日本の税制には、株で負けた人を救済するための「損失繰越(そんしつくくりこし)」という非常に強力な制度が用意されているからです。

この制度を一言で言えば、今年出してしまった「マイナス」を、来年以降の「プラス」と相殺して、税金を安く(あるいはゼロに)できる仕組みのことです。負けた時の痛みを、未来の自分の利益で和らげることができる、いわば「復活のためのチケット」のようなものです。

このチケットを正しく使いこなせば、将来利益が出た時に支払うはずだった20.315パーセントの税金が、あなたの銀行口座に戻ってきたり、そもそも引かれずに済んだりします。負けをただの「失敗」で終わらせるか、将来の「節税の種」に変えるかは、この制度を知っているかどうか、そして正しい手続きを行えるかどうかにかかっています。

せっかくの「節税カード」を捨ててしまっていませんか?

株式投資の初心者が陥りやすい最大の落とし穴は、損失が出た年に「確定申告をしない」という選択をしてしまうことです。

多くの方は「特定口座(源泉徴収あり)」を利用しています。この口座は、利益が出た時には自動で納税してくれる非常に便利なものですが、損失が出た時には「来年以降に持ち越すための手続き」までは自動で行ってくれません。

「利益が出ていないのだから、税金を払う必要もない。だから申告も不要だろう」

このように考えてしまうのは自然なことですが、ここに大きな問題が隠れています。損失繰越という「節税カード」は、税務署に対して「私は今年これだけ負けました」と宣言(確定申告)しない限り、発行されることはありません。

申告をせずに放置してしまうと、翌年に大きな利益が出た際、証券会社は過去の負けを知らないため、容赦なく利益の約20パーセントを税金として差し引きます。本来であれば、去年の負けと相殺して税金がゼロになるはずだったのに、知識がないばかりに数万円、数十万円という現金を失ってしまう。これこそが、多くの初心者が経験する「見えない大損失」の正体です。

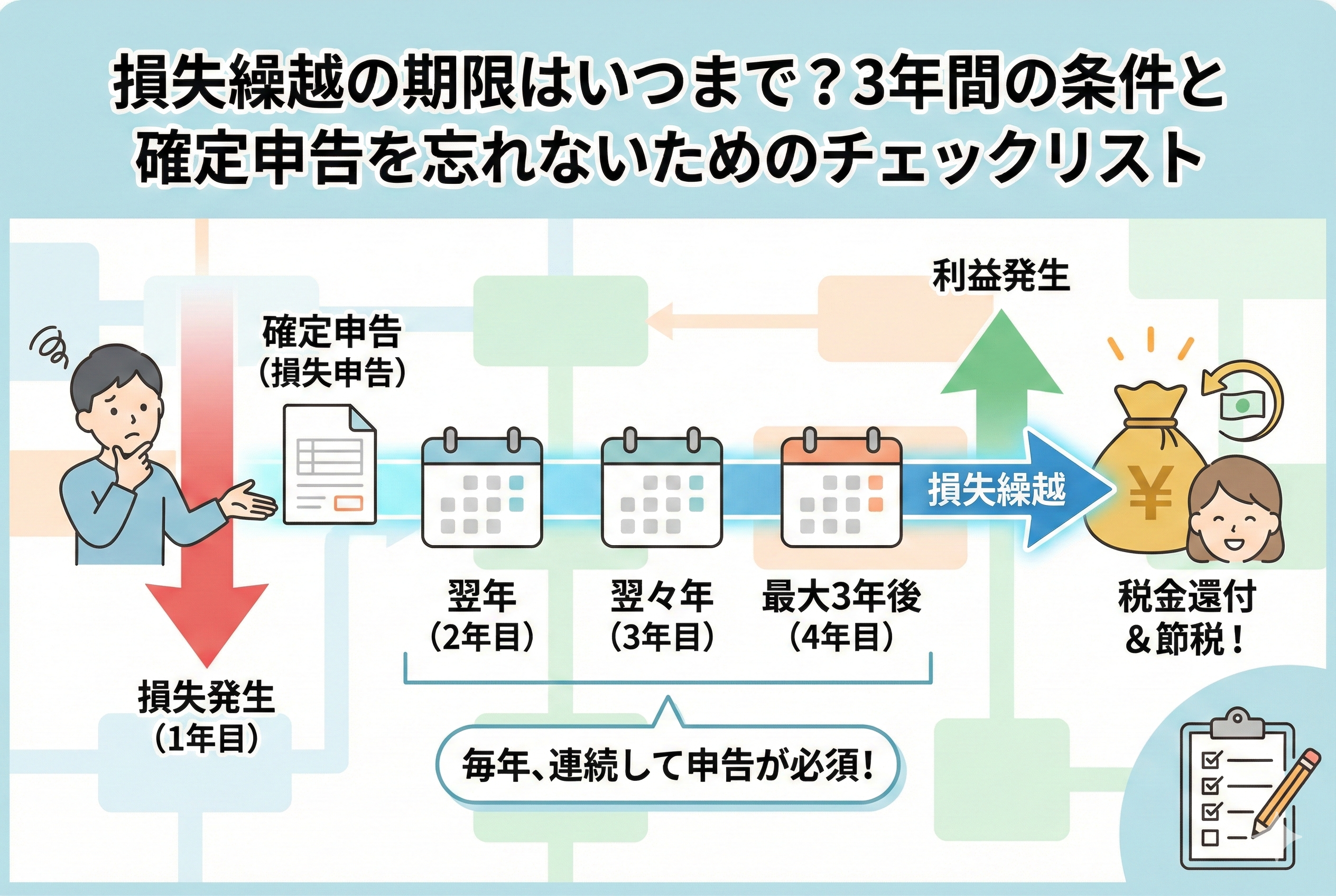

さらに、この制度には「3年」という期限があります。この期限のカウントダウンがどのように行われ、どのような条件で途切れてしまうのかを理解していないと、いざ利益が出た時に「チケットが期限切れだった」という悲劇を招くことになります。

結論:損失を「3年間」持ち越して税金を取り戻す唯一の方法

株式投資における損失繰越の核心を一文で表すと、以下のようになります。

【今年出した損失は、翌年以降「最大3年間」にわたって利益から差し引くことができ、そのための条件は「損失が出た年から毎年、確定申告を継続すること」である】

このルールを正しく実行することで、あなたの投資成績は以下のように改善されます。

1.損失が出た年:確定申告をして、損失額を税務署に記録させる。 2.翌年以降:利益が出た際、過去の損失と相殺(損益通算)し、本来引かれるはずの20.315パーセントの税金を還付、または非課税にする。 3.期限の活用:一度の損失を、翌年、翌々年、その次の年と、最大3回に分けて利益とぶつけることができる。

この制度の名称は正確には「上場株式等に係る譲渡所得等の課税の特例」と呼ばれますが、一般的には「損失の繰越控除」として知られています。

重要なのは、この3年間の繰越は「自動更新ではない」という点です。たとえ株の売買を全くしなかった年であっても、繰り越している損失がある限り、1年に一度、税務署へ「まだ損失が残っています」という報告(継続申告)をしなければならないのが鉄則です。この継続こそが、あなたの「未来の利益」を守るための生命線となります。

なぜ一度の申告だけでは足りないのか:継続申告の重要性

なぜ損失繰越は、これほどまでに「毎年の申告」にこだわるのでしょうか。それは、税務署が「あなたの現在の損失残高」を常に最新の状態にアップデートしておきたいと考えているからです。

損失繰越のチケットは、毎年「更新」されるイメージを持ってください。

【継続申告が必要な理由】 ・損失は利益と相殺されるたびに減っていくため、その「残高」を毎年確定させる必要がある。 ・「株を続けている意思表示」をしないと、税制上の優遇措置を受ける権利を放棄したとみなされる。 ・期限である3年が経過したかどうかを正確に管理するため。

例えば、2024年に100万円の損をしたとします。2025年に申告を忘れ、2026年に大きな利益が出たからといって、慌てて「2024年の負けを使いたい」と訴えても、原則として認められません。2025年に「何も取引がなかったとしても」申告書を提出していなければ、その時点で損失繰越のバトンが途切れてしまうのです。

「取引がないのに確定申告をするのは面倒だ」と感じるかもしれませんが、今はマイナンバーカードとスマートフォン(e-Tax)を使えば、自宅から数分で申告が完了する時代です。そのわずか数分の作業が、数年後のあなたの手取り額を数万円単位で変える可能性があると考えれば、これほど「コスパの良い投資行動」はないと言えるでしょう。

損失繰越ができる「投資商品」と「口座」の境界線

すべての投資での損失が繰り越せるわけではありません。この制度が使える範囲を整理しておきましょう。

【損失繰越が可能なもの】 ・上場株式(国内・外国)の売却損 ・投資信託の解約・買取・償還損 ・上場ETF、REITの売却損 ・特定公社債(国債、社債など)の売却損

【損失繰越の対象外となるもの】 ・NISA(ニーサ)口座内での損失(※NISAは利益が非課税な代わりに、損失もないものとみなされます) ・非上場株式の売却損 ・FXや暗号資産(仮想通貨)の損失(※これらは「雑所得」などの別カテゴリのため、株の利益とは相殺できません)

ここで初心者が最も注意すべきは「NISAの損失」です。新NISAの普及により、NISA口座で株を始める方が増えていますが、NISAで100万円損をしても、それを特定口座の利益とぶつけることは1円もできません。損失繰越ができるのは、あくまで「課税される口座(特定口座や一般口座)」で出した損失に限られるという点は、戦略的に覚えておく必要があります。

「損益通算」と「損失繰越」の密接な関係

損失繰越を理解する上で、セットで覚えておきたいのが「損益通算(そんえきつうさん)」です。

損益通算とは、同じ年の「利益」と「損失」を合計することです。 例えば、A証券で30万円儲かり、B証券で30万円損をした場合、トータルは0円です。特定口座(源泉徴収あり)を一つしか使っていなければ証券会社が自動で計算してくれますが、複数の証券会社を使っている場合は、自分で確定申告をしてこれらを「通算」する必要があります。

損失繰越は、この「損益通算」を「年をまたいで行う」ものです。

【損益通算と損失繰越の違い】 ・損益通算:2024年の利益と、2024年の損失を相殺する。 ・損失繰越:2024年の損失を、2025年以降の利益と相殺する。

いわば、損益通算は「横のつながり」、損失繰越は「縦のつながり」です。この二つを組み合わせることで、投資家は「最も税金を払わなくて済む計算方法」を構築できるようになっています。

100万円の損失が「20万円の現金」に変わるシミュレーション

具体的に、100万円の大きな損失を出してしまった投資家が、その後3年間でどのように税金を取り戻していくのか、数字を追ってシミュレーションしてみましょう。

【前提条件】 ・2024年:株式売買で100万円の損失確定(ここで最初の確定申告を行う) ・2025年:30万円の利益 ・2026年:0円(取引なし、またはトントン) ・2027年:50万円の利益

1年目(2025年)の税務処理

2025年に30万円の利益が出た際、特定口座(源泉徴収あり)では、通常であれば約6万円(30万円 × 20.315%)の税金が天引きされます。しかし、前年の「100万円の損失繰越」を申告していれば、確定申告を行うことで以下のようになります。 ・計算:30万円(利益) - 30万円(過去の損失から充当) = 課税対象0円 ・還付金:天引きされていた約6万円が、まるごとあなたの銀行口座に戻ってきます。 ・残りの損失:100万円 - 30万円 = 70万円(次年度へ繰越)

2年目(2026年)の税務処理

この年は取引がありませんでしたが、「継続申告」を行います。 ・状況:利益0円 - 0円(過去の損失) = 0円 ・残りの損失:70万円のまま維持(次年度へ繰越) もしここで申告を忘れると、残った70万円の「節税チケット」はその瞬間に消滅してしまいます。

3年目(2027年)の税務処理

損失繰越ができる最後の年です。50万円の利益が出ました。 ・計算:50万円(利益) - 50万円(過去の損失から充当) = 課税対象0円 ・還付金:天引きされていた約10万円が、まるごと戻ってきます。 ・残りの損失:70万円 - 50万円 = 20万円(ここで期限切れにより消滅)

この4年間を通じて、この投資家は合計16万円以上の税金を取り戻したことになります。もし申告をしていなければ、これらの現金はすべて国に納められたまま、1円も戻ってくることはありませんでした。損失を「ただのマイナス」として放置せず、「将来の利益を無税にするための原資」として管理することの重要性がわかります。

損失繰越の「バトン」が途切れてしまう魔のタイミング

損失繰越を成功させるために最も警戒すべきなのは、利益が出た年ではなく「利益も損失も出なかった年」です。

株式投資を一時的に休止したり、長期保有(ガチホ)に切り替えて売却を一切行わなかったりする年、多くの投資家が「今年は書くことがないから、確定申告はしなくていいだろう」という油断に襲われます。これが「魔のタイミング」です。

【バトンが途切れる3つのパターン】 1.「休止期間」の無申告:取引がゼロの年に申告を休むと、翌年に損失を持ち越せません。 2.「少額利益」の放置:数千円の利益だからと申告をサボると、繰り越していた多額の損失データが税務署の台帳から抹消されます。 3.「期限の勘違い」:3年という期間を、損失を出した「次の年」から数えて4年間だと誤解し、最後の1年を無駄にしてしまう。

一度途切れてしまった損失繰越の履歴を後から復活させるのは、非常に困難です。「更正の請求」という手続きもありますが、原則として、期限内に自発的に申告し続けていることが「特例」を受ける絶対条件です。損失がある間は、カレンダーの2月に「無取引でも確定申告」という予定をあらかじめ書き込んでおきましょう。

配当金の税金も「損失」で取り戻せる裏ワザ

損失繰越の対象は、株を売って得た「売却益」だけではありません。実は、毎月や毎期届く「配当金(分配金)」の税金を取り戻すことも可能です。

通常、配当金は受け取る際に20.315パーセントの税金がすでに引かれています。この配当金と、過去から繰り越してきた損失をぶつける(相殺する)ことで、配当金にかかった税金を還付させることができます。

【配当金と損失をぶつける条件】 ・確定申告の際、配当所得について「申告分離課税」を選択すること。 ・「総合課税」を選んでしまうと、損失繰越との相殺はできないため注意が必要です。

例えば、過去の損失が100万円残っており、今年の売却益がゼロ、配当金が年間10万円だったとします。 この場合、確定申告で「配当金を損失とぶつける」設定にすれば、配当金から引かれていた約2万円の税金が戻ってきます。売却益がなかなか出ない「停滞期」であっても、配当金という確実な利益を使って損失を消化し、現金を回収していく戦略は、投資効率を劇的に高めてくれます。

ただし、配当金を確定申告(分離課税)することで、あなたの「合計所得」が増えたとみなされる場合があります。これにより、国民健康保険料が上がったり、扶養から外れたりするリスクがある方は、還付される税金と上がる保険料のバランスを慎重に見極める必要があります。

損失繰越を維持するための「3年繰越チェックリスト」

せっかくの制度を台無しにしないために、毎年1月になったら以下のチェックリストを確認してください。

ステップ1:各証券会社の「年間取引報告書」をダウンロードする

1月中旬以降、証券会社のマイページで「電子交付」された年間取引報告書を確認します。複数の証券会社を使っている場合は、すべての会社の分を揃えるのが鉄則です。損失が出ている口座だけでなく、利益が出ている口座もすべて並べて「合算」の準備をします。

ステップ2:前年の「確定申告書(控え)」を引っ張り出す

損失繰越は、前年の申告書にある「翌年以降に繰り越される損失の額」という欄の数字を、今年の申告書に書き写す作業から始まります。前年の控えがないと、正確な繰越額が分からなくなり、エラーの原因となります。PDFデータや紙の控えは必ず大切に保管しておきましょう。

ステップ3:e-Taxで「損失の繰越用」のページへ進む

確定申告書等作成コーナー(国税庁サイト)では、通常の所得入力とは別に「株式等の譲渡所得」のコーナーがあります。ここで「前年以前の損失を差し引く」という項目に必ずチェックを入れてください。これを忘れると、せっかく入力しても損失が適用されません。

ステップ4:取引ゼロでも「0円」で申告を完了させる

これが最も大切です。売買がなかったとしても、申告書の作成を進め、株式等の譲渡所得欄を「0」のまま、前年からの繰越額だけを記載して送信します。これにより、損失の「バトン」が次の一年へと無事に繋がります。

損失は「失敗」ではなく「未来の資産」である

株式投資において損失を出すことは、決して恥ずかしいことではありません。それは、あなたが市場という真剣勝負の場で挑戦した証であり、成長のための授業料でもあります。そして、その授業料の一部を「税金」という形で国に預けている状態なのだと考えてください。

「損失繰越」という手続きは、その預けている授業料を、あなたの実力が向上して利益を出せるようになった時に、再び自分の元へ呼び戻すための正当な権利です。

・一度申告すれば、最大3年間有効。 ・利益が出た時はもちろん、配当金との相殺も可能。 ・最も大切なのは「取引がない年でも申告を続ける」継続力。 ・NISAの損失は対象外だが、特定口座の損失は最強の節税ツールになる。

株価の変動をコントロールすることは誰にもできませんが、税金の支払いをコントロールすることは、知識さえあれば誰にでも可能です。

マイナスの数字を見るのは心が痛むものですが、そこで目を背けず、一年に一度の「税務上のメンテナンス」を確実に行うこと。その積み重ねが、将来、市場が回復してあなたの口座が輝かしいプラスに転じた時、最大限の利益を手元に残すための「守りの要」となります。

今日からあなたの損失を、ただの「負け」としてではなく、将来の自分への「投資」として大切に管理し始めてください。3年という時間は、投資の世界では再起を果たすのに十分な時間です。正しい手続きとともに、再び力強い一歩を踏み出しましょう。