米国株ブームの裏に隠された「利益の目減り」

近年、スマートフォン一つで世界中の企業に投資できる環境が整い、米国株を中心とした外国株投資を始める方が急増しています。アップルやエヌビディアといった世界を牽引する企業の成長に乗ることは、資産形成において非常に魅力的な選択肢です。特に、米国株の多くは年に4回配当を出す企業も多く、定期的に米ドルで配当金が振り込まれるのを励みにしている投資家も少なくありません。

しかし、証券口座に振り込まれた配当金の「明細」をじっくりと眺めたことはあるでしょうか。そこには、日本国内の株では見られない「外国源泉徴収税」という項目が存在しているはずです。実は、外国株の配当金を受け取る際、私たちは日本だけでなく、その株を発行している国(米国など)に対しても税金を支払っています。

「せっかく高い配当利回りの銘柄を選んだのに、手元に残る金額が思ったより少ない」と感じるのは、あなたの気のせいではありません。この「見えないコスト」を放置したままにすると、長期的な資産運用のパフォーマンスに大きな差が生まれてしまいます。投資の初心者こそ、まずはこの税金の仕組みを正しく理解し、自分の利益を守るための手段を身につける必要があります。

投資家を悩ませる「二重課税」という不都合な真実

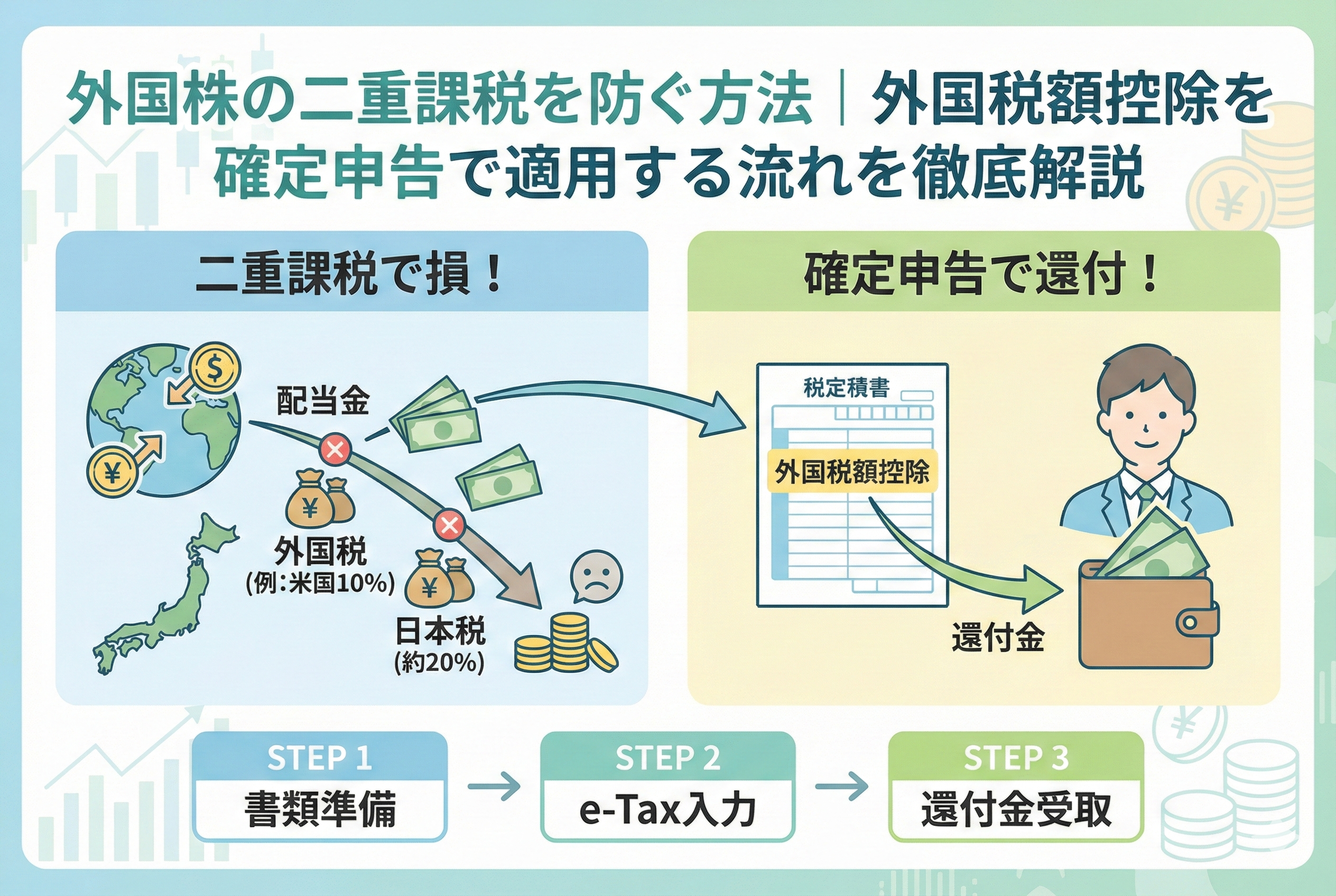

外国株投資において、最も大きな壁となるのが「二重課税(にじゅうかぜい)」です。これは文字通り、一つの利益に対して、二つの国が二度税金をかける状態を指します。

例えば、米国株の配当金を受け取る場合、まず米国内で「10パーセント」の所得税が差し引かれます。そして、その税金が引かれた後の残りの金額に対して、日本国内でさらに「20.315パーセント(所得税+住民税)」の税金がかかるのです。この仕組みにより、100ドルの配当金があったとしても、最終的に投資家の手元に残るのは約71.7ドル程度まで減ってしまいます。

【米国株配当金の課税イメージ】

1.米国で10パーセント引かれる(残り90ドル)

2.日本で90ドルに対して約20.315パーセント引かれる(残り約71.7ドル)

3.合計で「約28パーセント」以上もの税金が引かれている計算になる

日本の高配当株であれば、税金は約20パーセントで済みますが、米国株の場合は何も対策をしないと、利益の約3割が税金として消えてしまうのです。この「二重に取られすぎている」状態を放置するのは、非常にもったいないことです。さらに、最近人気のNISA(少額投資非課税制度)を利用している場合でも、この外国での10パーセント徴収は避けることができず、かつNISA口座では後述する「税金を取り戻す仕組み」も使えないという、初心者にとっては非常にややこしい「落とし穴」も存在します。

結論:確定申告による「外国税額控除」が唯一の解決策

この二重課税の状態を解消し、払いすぎた税金の一部を取り戻すための公的な仕組みが「外国税額控除(がいこくぜいがくこうじょ)」です。

結論から申し上げますと、外国株の配当金で損をしないためには、特定口座(源泉徴収あり)を利用していても、あえて「確定申告」を行う必要があります。外国税額控除を適用することで、米国などの外国で支払った税金を、日本国内で納めるべき所得税や住民税から差し引くことができるからです。

この制度を利用することで得られるメリットは以下の通りです。

1.外国で徴収された税金の一部が還付金として戻ってくる

2.日本国内の税金から直接差し引くため、節税効果が非常に高い

3.その年で引ききれなかった控除枠を、翌年以降3年間にわたって繰り越せる

特定口座(源泉徴収あり)を選んでいれば、日本国内の税金については自動的に計算・納税が完了しますが、この「外国との二重課税の調整」だけは、証券会社のシステムが自動で行ってくれるものではありません。投資家自身が「私は二重に税金を払っているので、調整してください」と税務署に申告して初めて、本来あるべき利益があなたの手元に戻ってくるのです。

なぜ二重に課税され、なぜ控除が認められるのか

なぜ、このような面倒なことが起きるのでしょうか。それは、各国の「課税権」が衝突しているためです。

米国などの外国政府からすれば、「我が国の企業が稼いだ利益を配当として出すのだから、その源泉である我が国がまず税金をもらうのは当然だ」という考え(源泉地国課税)を持っています。一方で日本政府は、「日本に住んでいる人が得た利益なのだから、それが世界のどこで稼いだものであっても日本に税金を納めるべきだ」という考え(居住地国課税)を持っています。

この両方の主張がそのまま通ってしまうと、国際的な投資が阻害されてしまうため、多くの国々との間で「租税条約(そぜいじょうやく)」が結ばれています。この条約に基づき、「二重に課税されてしまった場合は、居住地(日本)の税金から外国で払った分を差し引いて調整しましょう」と決められているのが、外国税額控除の根本的な理由です。

つまり、外国税額控除を受けることは、制度の不備を利用した裏技などではなく、国際的なルールに則った「投資家の正当な権利」を行使することに他なりません。

外国税額控除で取り戻せる金額の計算式

実際にいくら戻ってくるのか、その計算ロジックを理解しておきましょう。外国税額控除の計算は、以下の3つのステップで行われます。

1. 外国所得税額の確認

まず、その年に外国で実際に支払った税金の総額を確認します。米国株であれば、配当金の10パーセント相当額です。

2. 所得税の控除限度額の計算

日本国内で納めている所得税の額に応じて、控除できる「上限」が決まります。計算式は以下の通りです。

$$所得税の控除限度額 = その年の所得税額 \times \frac{その年の国外所得総額}{その年の所得総額}$$

この式から分かる通り、日本国内での所得が少なく、納めている所得税がゼロに近い場合は、控除できる金額も少なくなってしまいます。

3. 住民税からの控除

所得税から差し引ききれなかった金額がある場合、さらに住民税(都道府県民税および市区町村民税)からも差し引くことができます。

住民税での控除限度額は、以下の通りです。

・都道府県民税:所得税の控除限度額の12パーセント

・市区町村民税:所得税の控除限度額の18パーセント

このように、所得税と住民税の両方の枠を使って、多層的に税金を取り戻していく仕組みになっています。

NISA口座と特定口座での「天国と地獄」

初心者が最も勘違いしやすいのが、NISA口座での外国株投資です。「NISAなら非課税だから、外国税額控除は関係ないよね?」という質問をよく受けますが、現実はその逆です。

NISA口座で米国株を保有している場合、日本国内の税金(20.315パーセント)は確かに「ゼロ」になります。しかし、米国現地で引かれる「10パーセント」の税金は、NISAであっても容赦なく徴収されます。

そして、ここからが重要です。外国税額控除は「国内の税金から外国の税金を差し引く」仕組みです。NISA口座は「国内の税金が最初からゼロ」であるため、差し引くべき対象がそもそも存在しません。その結果、NISA口座で引かれた外国税は、確定申告をしても1円も取り戻すことができない「完全なコスト」となってしまいます。

【口座別:米国株配当金の最終税率】

・特定口座(申告なし):約28.3パーセント

・特定口座(申告あり):約20.3パーセント(控除限度額内の場合)

・NISA口座:10パーセント(現地税のみ)

一見するとNISAの10パーセントが最も有利に見えますが、特定口座で確定申告をして外国税額控除をフルに活用すれば、実質的な負担をさらに抑え、他の損失との損益通算も可能になる場合があります。どちらが有利かは、あなたの所得状況や投資戦略によって変わりますが、「NISAならすべてがお得」というわけではないことを覚えておいてください。

国ごとの税率の違いと注意すべき「ADR」の存在

外国株といっても、すべての国の税率が米国と同じ10パーセントというわけではありません。投資する国によって現地で引かれる税率は大きく異なります。中には、日本との租税条約によって現地税率が「0パーセント」に設定されている国もあり、その場合はそもそも二重課税が発生しないため、確定申告の手間もかかりません。

【主な投資先の現地源泉税率】 ・米国:10パーセント ・中国:10パーセント ・タイ:10パーセント ・イギリス:0パーセント(原則) ・オーストラリア:15パーセント ・フランス:12.8パーセント(租税条約適用時)

特に注意が必要なのが、米国市場に上場している「ADR(米国預託証券)」です。これは、米国以外の国の企業が、米国で取引できるようにした証券のことです。例えば、イギリスやオランダの企業がADRとして米国市場に上場している場合、米国の税率10パーセントではなく、その企業の本国(イギリスなど)の税率が適用されます。

「米国株だと思って買ったけれど、実はADRで現地税率が0パーセントだった」というケースもあります。この場合、最初から二重課税になっていないため、外国税額控除を申告する必要はありません。自分が受け取った配当金の明細を見て、「外国源泉徴収税」の欄に数字が入っているかどうかを確認することが、すべてのスタートとなります。

【具体例】米国株配当金で税金を取り戻すシミュレーション

実際に外国税額控除を申告すると、どれくらいの金額が手元に戻ってくるのでしょうか。具体的な数字でイメージを膨らませてみましょう。

【例:年間の米国株配当金が30万円(約2,000ドル)の場合】 1.米国現地で10パーセントが引かれます(3万円)。 2.残りの27万円に対して、日本国内で所得税と住民税が引かれます(約5.5万円)。 3.このままでは合計で「8.5万円」の税金が引かれた状態です。

ここで確定申告を行い、外国税額控除を適用します。あなたの所得状況にもよりますが、控除限度額の範囲内であれば、米国で支払った「3万円」の多くが、所得税や住民税から差し引かれる形で戻ってきます。

もし、控除限度額が十分にあり、3万円が全額還付されたとすると、あなたの最終的な税負担は日本国内分(約5.5万円)だけになります。これは日本の株に投資した時とほぼ同じ負担率です。確定申告という一手間を加えるだけで、家族での外食数回分、あるいは新しい株を一株買い増せるだけの「現金」が戻ってくるのです。

確定申告で外国税額控除を適用する5つのステップ

それでは、実際にどのように手続きを進めればよいのか、初心者が迷わないための具体的な流れを整理しました。

ステップ1:証券会社から必要書類をダウンロードする

1月中旬以降、各証券会社のマイページから「特定口座年間取引報告書」をダウンロードしてください。ここには1年間の配当金の総額と、外国で引かれた税金の合計がすべて記載されています。

また、より詳細な内訳を確認したい場合は、「支払通知書(外国株式等配当金)」も合わせて確認しておくと安心です。これらの書類は、e-Taxで申告する場合は提出不要ですが、入力内容の根拠となる大切な資料です。

ステップ2:国外所得の合計額を算出する

確定申告書を作成する際、「国外所得総額」という項目を入力する必要があります。これは、現地で税金が引かれる「前」の、配当金の総額(日本円換算)のことです。

年間取引報告書には、この「現地税引き前」の金額も記載されています。複数の証券会社を使っている場合は、それらをすべて合算して「今年、自分は外国の株から合計でいくら受け取ったのか」を把握しておきましょう。

ステップ3:国税庁の「確定申告書等作成コーナー」に入力する

パソコンやスマホから国税庁のサイトにアクセスし、「所得税の確定申告書」の作成を始めます。

画面の指示に従って配当所得を入力していくと、後半に「外国税額控除等」という入力項目が出てきます。ここで、先ほど確認した「外国で支払った税額」や「国外所得の総額」などを入力していきます。最近のシステムは非常に優秀で、数字を入れるだけで自動的に「所得税からいくら引くか」「住民税からいくら引くか」を計算してくれます。

ステップ4:還付される金額と「控除限度額」をチェックする

入力を終えると、最終的な還付金額が表示されます。ここで確認してほしいのが、自分の所得に対して「控除限度額」が足りているかどうかです。

もし、日本での所得が非常に少なく、所得税をほとんど納めていない場合、外国税額控除の枠も小さくなってしまいます。その場合、米国で払った3万円が全額は戻ってこないこともあります。ただし、引ききれなかった分は「翌年以降3年間」にわたって繰り越すことができるため、将来所得が増えた時のために、しっかりと申告を完了させておくことが大切です。

ステップ5:e-Taxで送信し、還付を待つ

内容を確認したら、マイナンバーカードを使ってe-Taxで送信します。送信後、早ければ2週間から1ヶ月程度で、指定した銀行口座に還付金が振り込まれます。

住民税の控除については、この申告を行うことで自治体に情報が伝わり、翌年6月からの住民税額が自動的に調整されます。これですべての二重課税解消の手続きが完了です。

初心者が陥りがちな「還付」の落とし穴と注意点

外国税額控除は非常に強力な味方ですが、いくつか注意しなければならないポイントもあります。

社会保険料への影響を忘れない

配当金を確定申告するということは、その配当金があなたの「所得」としてカウントされることを意味します。特定口座(源泉徴収あり)のままにしておけば社会保険料には影響しませんが、申告した瞬間に「所得が増えた」とみなされる場合があります。

特に、国民健康保険に加入している自営業者の方や、家族の扶養に入っている方は注意が必要です。「還付金で5,000円戻ってきたけれど、健康保険料が1万円上がってしまった」となっては本末転倒です。申告する前に、還付予定額と保険料への影響を天秤にかけるようにしましょう。

NISA口座は対象外であることの再確認

前編でも触れましたが、NISA口座で発生した外国源泉税は、どんなに頑張っても外国税額控除で取り戻すことはできません。

もし、外国株の配当金を主目的とした投資を行うのであれば、NISA口座で「国内税ゼロ・外国税10パーセント」の状態にするのがよいのか、それとも特定口座で「国内税もかかるが外国税額控除や損益通算が使える」状態にするのがよいのか、自分の所得状況に合わせて戦略を練る必要があります。

控除の順序がある

外国税額控除は、まず「所得税」から差し引き、それでも余りがあれば「住民税(都道府県民税)」、さらに余りがあれば「住民税(市区町村民税)」という順番で適用されます。

一箇所の税金からバサッと引かれるのではなく、多段階で調整される仕組みであることを知っておくと、申告書の計算結果を見た時に納得感が高まります。

資産を守るための「賢い投資家」の行動指針

世界中の素晴らしい企業に投資し、その果実を最大限に受け取るためには、税金というコストに対して「受け身」でいてはいけません。

外国税額控除の手続きは、一度経験してしまえば二回目以降は驚くほどスムーズに進みます。特にe-Taxの普及により、自宅にいながらにして数分で完了する作業です。この「わずかな手間」を惜しまないことが、あなたの投資家としてのリテラシーを高め、結果として資産の成長スピードを加速させます。

「外国株は税金が複雑だから」と敬遠するのではなく、「ルールを味方につければ、世界中に投資しても日本の株と変わらないコストで運用できる」という自信を持ってください。

理想的な外国株投資を継続するために今できること

最後に、あなたが二重課税に悩まされることなく、堂々と世界市場で戦うための具体的なアクションを提案します。

1.【口座の確認】 自分が保有している外国株の配当金に「外国源泉徴収税」がかかっているか、直近の電子交付書面(支払通知書)で確認しましょう。

2.【書類の準備】 1月になったら、各証券会社から「特定口座年間取引報告書」を忘れずにダウンロードし、一箇所にまとめておきましょう。

3.【シミュレーションの実施】 国税庁のサイトを使い、実際にどれくらいの還付が受けられるか、送信せずに数字だけ入力して試してみましょう。

4.【継続的な学習】 税制は時折変更されます。特にNISAのルールや租税条約の変更など、自分に関係するニュースにはアンテナを張っておきましょう。

投資の成功は、良い銘柄を選ぶことと、その利益をしっかり守り抜くことの両輪で成り立っています。外国税額控除を使いこなし、世界中の企業の成長を、一円も無駄にすることなく自分の資産に取り込んでいきましょう。