配当金の喜びを半減させないための設定確認

株式投資を始めたばかりの方が、自分の選んだ企業の株主となり、初めて「配当金」を受け取る瞬間は格別なものです。銀行口座の残高が増えたり、証券口座に現金が振り込まれたりするのを見て、資産形成の第一歩を実感する方は多いでしょう。しかし、その喜びの裏側で、実は「受取方法の設定」一つで、あなたが手にする金額や、受けられるはずの税制優遇が大きく変わってしまうことをご存知でしょうか。

多くの投資家は、株を買うことには一生懸命になりますが、配当金を「どう受け取るか」という出口の部分については、証券口座開設時のデフォルト設定のままにしていることが珍しくありません。実は、この設定を間違えているだけで、本来なら非課税で受け取れるはずのNISA(少額投資非課税制度)のメリットが消えてしまったり、確定申告の手間が増えてしまったりすることがあるのです。

せっかくの利益を賢く守り、効率的に資産を増やすためには、配当金の受取方法という「地味だけれど重要なルール」を正しく理解しておく必要があります。

知らずに損をしている「NISAなのに課税」という事態

投資初心者が最も陥りやすい罠が、NISA口座で株を買っているにもかかわらず、配当金の受取方法を「郵便局で受け取る方式」や「銀行口座に直接振り込む方式」に設定してしまうことです。

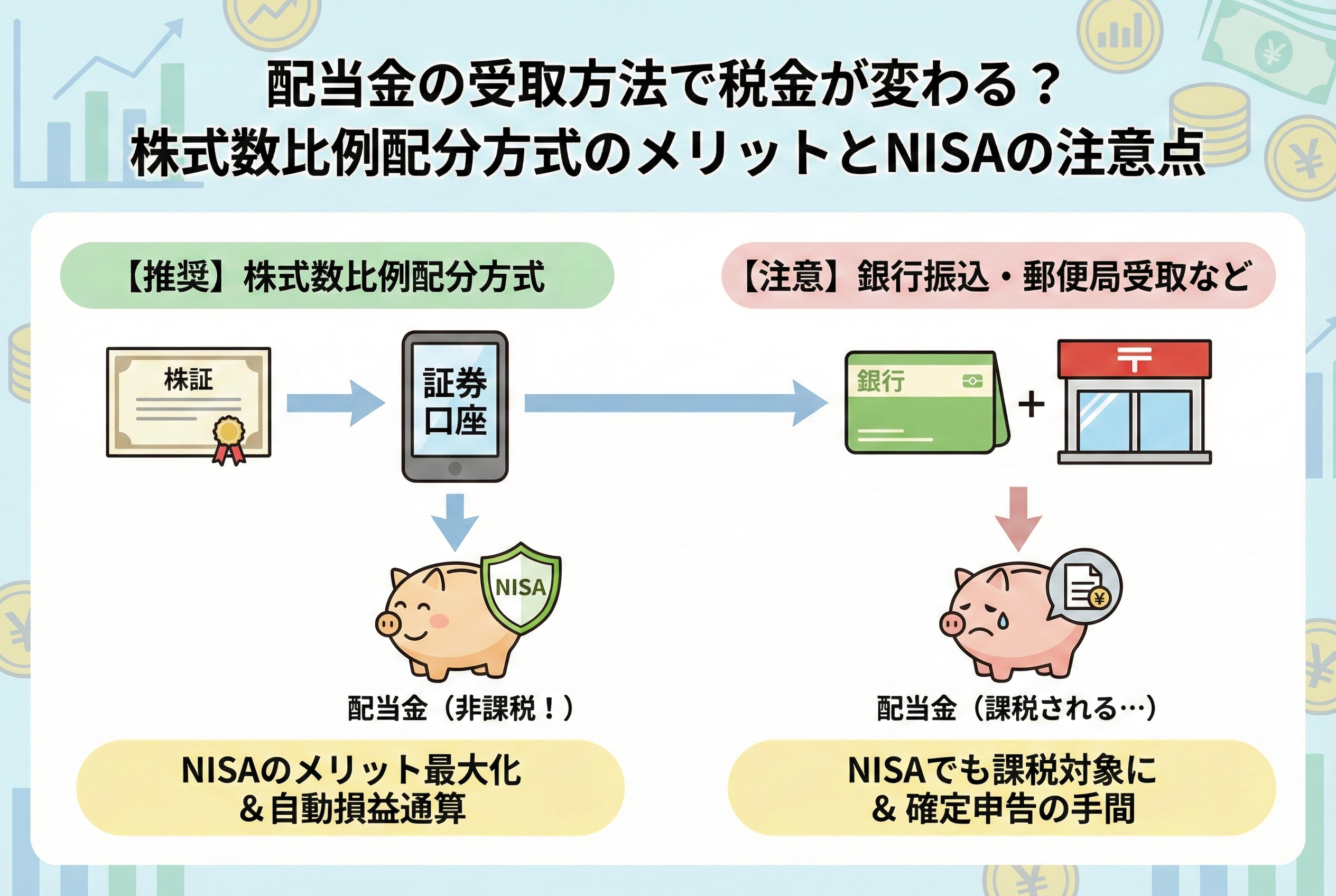

NISAの最大の魅力は、株の売却益や配当金が「非課税」になることです。通常、配当金には約20パーセントの税金がかかりますが、NISA口座内であればこの税金が0円になります。しかし、ここで非常に重要な注意点があります。NISAの非課税メリットを配当金で受けるためには、必ず「株式数比例配分方式」という受取方法を選択していなければならないというルールが存在するのです。

もし、これ以外の受取方法を選択していると、たとえNISA口座で保有している株の配当金であっても、証券会社側ではなく、配当を支払う企業側で自動的に税金を差し引いた状態で支払われてしまいます。後から「NISAなのに税金が引かれている!」と気づいても、原則としてその税金を取り戻すことはできません。自分では非課税だと思い込んでいたものが、実は設定ミスだけで毎年20パーセント分損をし続けている……。そんな事態は、初心者投資家にとって最も避けたいシナリオの一つです。

結論:迷わず「株式数比例配分方式」を選択すべき

配当金の受取方法について結論から申し上げますと、これから資産形成を行うすべての方、特にNISAを活用している方は、迷わず「株式数比例配分方式(かぶしきすうひれいはいぶんほうしき)」を選択してください。

この方式を選ぶべき理由は非常に明確です。

1.NISA口座の配当金を「非課税」で受け取ることができる唯一の方法だから

2.「特定口座(源泉徴収あり)」において、株の売却損と配当金を自動で相殺(損益通算)できるから

3.複数の証券会社を利用していても、一括して管理・受取ができるから

この方式を選択しておけば、税金の計算や還付の手続きを証券会社がシステム上で自動的に処理してくれます。投資家自身が面倒な計算をしたり、確定申告で書類を格闘したりする手間を最小限に抑えつつ、税制上のメリットを最大限に享受することができるのです。まさに、初心者から上級者まで、現代の株式投資における「標準装備」とも言える受取方法です。

4種類ある配当金の受取方法を徹底比較

そもそも、配当金の受取方法にはどのような種類があるのでしょうか。現在、日本の証券市場では主に4つの方法が用意されています。それぞれの特徴と、なぜ「株式数比例配分方式」が優れているのかを比較表で見ていきましょう。

| 受取方法の名称 | 内容 | NISA非課税 | 損益通算 | おすすめ度 |

| 株式数比例配分方式 | 証券口座に配当金が入る | 適用される | 自動で行われる | ★★★ |

| 登録配当金受領口座方式 | 指定した1つの銀行口座に全銘柄分が入る | 適用されない | 確定申告が必要 | ★☆☆ |

| 個別銘柄指定方式 | 銘柄ごとに異なる銀行口座を指定する | 適用されない | 確定申告が必要 | ★☆☆ |

| 配当金領収証方式 | 自宅に届く書類を郵便局等に持参する | 適用されない | 確定申告が必要 | ☆☆☆ |

1. 株式数比例配分方式(おすすめ)

最も利便性が高く、税制メリットが大きい方法です。保有している株数に応じて、それぞれの証券会社の口座に配当金が振り込まれます。A証券で100株、B証券で50株持っていれば、それぞれの口座にそれぞれの分が入ります。NISAを活用するならこの方式が必須です。

2. 登録配当金受領口座方式

あらかじめ指定した1つの銀行口座に、すべての証券会社で保有している銘柄の配当金が集約されて振り込まれます。「配当金は生活費に使いたいから、メインバンクに集めたい」という場合には便利に思えますが、NISAの非課税メリットが受けられないという致命的なデメリットがあります。

3. 個別銘柄指定方式

銘柄ごとに「この配当金はA銀行、この配当金はB信託銀行」というように個別に指定する方法です。非常に手間がかかる上、こちらもNISAの非課税メリットは受けられません。

4. 配当金領収証方式

企業から自宅に「配当金領収証」というハガキが届き、それを郵便局や銀行の窓口に持っていって現金を受け取る方法です。昔ながらの方法で、お金を直接受け取る実感は得られますが、窓口に行く手間がかかる上に、NISA非課税メリットも受けられません。

なぜ「株式数比例配分方式」だけがNISAに対応しているのか

ここで疑問に思うのが、「なぜ銀行振込や郵便局受取では、NISAの非課税が適用されないのか」という点です。

その理由は、日本の証券決済システム(ほふり:証券保管振替機構)の仕組みにあります。企業が配当金を支払う際、株主が「株式数比例配分方式」を選んでいれば、企業側は「この配当金は証券会社を経由して支払うものだ」と認識します。その際、証券会社が「この株主はNISA口座で保有しているから、税金を引かずに全額支払ってください」という情報をリレーすることで、非課税での受取が実現します。

一方で、銀行振込や郵便局受取の場合、配当金は証券会社を介さずに、企業(信託銀行等)から直接投資家へ支払われます。このルートでは、その株がNISA口座で買われたものなのか、それとも普通の課税口座で買われたものなのかという情報が伝わりません。その結果、企業側は安全策をとって「一律で税金を差し引いた状態」で支払いを行わざるを得ないのです。

「特定口座」との相性が抜群な理由

株式数比例配分方式のメリットは、NISAだけではありません。「特定口座(源泉徴収あり)」を利用している方にとっても、この方式は非常に強力な味方になります。

投資をしていると、「A銘柄では利益が出たけれど、B銘柄では損をしてしまった」ということが必ず起こります。この時、利益と損失を相殺して、払いすぎた税金を取り戻すことを「損益通算(そんえきつうさん)」と呼びます。

株式数比例配分方式を選択していると、証券会社は「同じ口座内の株の売却損」と「受け取った配当金」をシステム上で自動的に合算してくれます。

【具体例】

・株の売却損:マイナス10万円

・配当金の受取:プラス10万円

もし、他の受取方法を選んでいると、配当金の10万円からは約2万円の税金が引かれたままになります。これを取り戻すには、翌年に自分で確定申告をしなければなりません。しかし、株式数比例配分方式にしていれば、証券会社が「損失が10万円あるから、配当金の税金は引かなくていいな」と判断し、翌年を待たずに口座内で税金を還付してくれるのです。

複利効果を最大化する「再投資」のしやすさ

資産形成において最も重要な考え方の一つが「複利(ふくり)」です。受け取った配当金を再び株の購入に充てることで、雪だるま式に資産を増やしていく手法です。

株式数比例配分方式を選んでいると、配当金はそのまま「証券口座の買付余力(現金残高)」に入ります。これにより、投資家は新たな資金を入金する手間なく、そのままスムーズに次の株を注文することができます。

銀行口座にバラバラと配当金が入ってしまうと、つい生活費として使ってしまったり、証券口座へ移し替えるのが面倒で放置してしまったりしがちです。配当金が「投資専用の財布」である証券口座に自動で集まる仕組みを作ることは、無意識のうちに再投資を促し、長期的な資産形成のスピードを早める効果があります。

複数の証券口座を持っている場合の「一括適用」ルール

最近では、楽天証券とSBI証券、あるいは松井証券といったように、複数の証券会社に口座を持っている投資家も珍しくありません。ここで気になるのが、「証券会社ごとに受取方法を変えられるのか?」という点です。

結論から言うと、配当金の受取方法は「すべての証券会社で共通の設定」になります。これを「一括適用の原則」と呼びます。

例えば、A証券で「株式数比例配分方式」に変更すると、B証券やC証券での設定も自動的に「株式数比例配分方式」へと切り替わります。これは、証券会社同士が「ほふり(証券保管振替機構)」という中央機関を通じて、あなたの受取方法を一元管理しているためです。

便利な反面、注意も必要です。もし「A証券ではNISAを使っているから比例配分方式にしたいけれど、B証券の配当金だけは生活費として銀行に振り込んでほしい」と思っても、それは不可能です。どちらか一方の利便性を優先すると、もう一方のNISA非課税メリットが消えてしまうという仕組みになっています。

知らずに税金を払い続けていたAさんの失敗例

ここで、実際にあった「受取方法の設定ミス」による失敗例を見てみましょう。これから投資を本格化させる方にとって、非常に示唆に富むケースです。

【投資初心者Aさんのケース】 Aさんは、新しく始まったNISA制度を利用して、高配当株をいくつか購入しました。Aさんは「NISAだから配当金は非課税だ」と信じて疑いませんでした。しかし、口座開設時に「配当金はいつもの銀行口座に入ったほうが管理しやすい」と考え、受取方法を「登録配当金受領口座方式(銀行振込)」に設定してしまいました。

数ヶ月後、配当金の計算書が自宅に届き、Aさんは愕然とします。 ・配当金総額:10,000円 ・差し引かれた税金:2,031円 ・実際の受取額:7,969円

NISA口座で持っている株なのに、しっかりと約20パーセントの税金が引かれていたのです。Aさんは証券会社に問い合わせましたが、「受取方法が銀行振込になっている場合、NISAの非課税は適用されません」という回答でした。Aさんは、設定一つ変えておくだけで手に入ったはずの2,000円を、永久に失ってしまったのです。

このように、制度そのものを知っていても、設定という「出口の準備」を忘れるだけで、投資のパフォーマンスは大きく低下してしまいます。

確定申告の手間を劇的に減らす「自動通算」の威力

前編でも少し触れましたが、株式数比例配分方式のもう一つの大きなメリットは、特定口座(源泉徴収あり)における「損益通算の自動化」です。

本来、株の売却で損が出た場合、その損と配当金を相殺して税金を取り戻すには、翌年に自分で確定申告書を作成し、税務署へ提出しなければなりません。これは初心者にとって非常にハードルの高い作業です。

しかし、株式数比例配分方式を選択していると、証券会社があなたの代わりにこの計算をリアルタイムで行ってくれます。

【損益通算のイメージ】 1.ある株を売って「5万円の損失」が出た 2.その後、別の株から「5万円の配当金」が入った 3.証券会社が「利益と損失が同じだから、配当金の税金は不要」と判断 4.通常引かれるはずの約1万円の税金が引かれずに、全額が口座に入る

この「自動還付」の仕組みは、投資家の貴重な時間を守ってくれます。平日は仕事、週末は趣味や家族との時間に充てたい方にとって、税金の計算をシステムに丸投げできるメリットは、金額以上の価値があると言えるでしょう。

今すぐ自分の設定を確認するための3ステップ

「自分はどの方式になっているか分からない」という方は、今すぐ以下の手順で確認を行ってください。証券会社のウェブサイトやアプリから、数分でチェックが可能です。

ステップ1:ログイン後の「口座情報・設定」を開く

楽天証券やSBI証券など、お使いの証券会社にログインし、「マイページ」や「設定・変更」のメニューから「配当金受取方法」という項目を探します。

ステップ2:現在の設定名称を確認する

現在の設定が「株式数比例配分方式」になっていれば合格です。もし「登録配当金受領口座方式」や「配当金領収証方式」になっていた場合は、すぐに変更を検討してください。

ステップ3:変更ボタンを押して完了

変更はオンライン上で完結します。書類の郵送などは原則不要です。ただし、変更が実際に適用されるまでには数日〜数週間のタイムラグがあるため、配当金の権利確定日(月末など)の直前に慌てて変更しても間に合わない場合があります。気づいた瞬間に手続きを済ませておくのが鉄則です。

株式数比例配分方式を選ぶ際の「唯一の注意点」

ここまでメリットばかりをお伝えしてきましたが、一つだけ、人によってはデメリットに感じるかもしれない点があります。

それは、「配当金が銀行口座に直接入らない」という点です。配当金をそのまま「お小遣い」として使いたい方にとって、証券口座に現金が入ってしまうと、一度自分の銀行口座へ「出金」という手続きをしなければなりません。

最近のネット証券であれば、銀行との連携機能(楽天銀行のマネーブリッジや、住信SBIネット銀行のSBIハイブリッド預金など)を使うことで、証券口座に入った資金を自動的に銀行残高へ反映させることも可能です。こうした機能を併用すれば、このデメリットはほぼ解消されますが、何も連携していない場合は「手間が一つ増える」ことだけ覚えておいてください。

それでも、NISAの非課税メリットを捨てるコストに比べれば、出金の手間など微々たるものと言えます。

よくある質問:特別口座に株が残っている場合は?

少し専門的な話になりますが、昔から株を持っている方の中には、証券会社に預けていない株(特別口座:とくべつこうざ)が残っている場合があります。

もし、1株でも「特別口座」に株が残っていると、証券会社で「株式数比例配分方式」を希望しても設定できないことがあります。この場合は、まず信託銀行などにある特別口座の株を、自分の証券口座へ移す手続き(口座振替)を先に行う必要があります。

「設定しようとしたけれどエラーが出てしまった」という方は、自分の名義で古い株や、親から譲り受けた株がそのままになっていないかを確認してみてください。

理想的な「配当金ライフ」を実現するための行動リスト

最後に、あなたが賢い投資家として、配当金を最大限に活用するための具体的なアクションをまとめました。

1.【最優先】すべての証券口座で「株式数比例配分方式」になっているか今夜チェックする。 2.NISA口座で保有している銘柄の配当金が、過去に課税されていなかったか、直近の「支払通知書」を見て確認する。 3.配当金を再投資に回すのか、生活費にするのかのルールを決める(再投資なら、比例配分方式が最強のツールになります)。 4.証券口座と銀行口座の「入出金連携」を設定し、配当金の移動をスムーズにする。

投資は「買う」だけでなく、その後の「管理」で結果に差がつきます。配当金の受取方法という、一度設定すれば一生機能し続ける仕組みを整えることは、将来の自分への素晴らしいプレゼントになります。

まとめ:設定一つで「守り」も「攻め」も完璧に

配当金の受取方法というテーマは、一見すると地味で退屈なものかもしれません。しかし、これまで解説してきた通り、その影響はNISAの非課税メリット、損益通算の利便性、再投資の効率性と、投資の根幹に関わる部分にまで及んでいます。

特に「株式数比例配分方式」は、国が用意したお得な制度であるNISAを使いこなすための、いわば「入場券」のようなものです。この方式を選ばないまま投資を続けるのは、穴の開いたバケツで水を汲み続けるようなものと言っても過言ではありません。

正しい知識を持ち、正しい設定を行う。これだけで、あなたの資産形成のスピードは確実に上がります。ぜひこの機会に自分の設定を見直し、配当金という「果実」を、一滴もこぼさずに受け取れる体制を整えてください。