配当金が振り込まれた後に待ち受ける意外な落とし穴

株式投資を続けていると、保有している企業から「配当金」が支払われる時期が楽しみになります。銀行口座にコツコツと入金される配当金は、資産形成の大きな支えとなります。多くの方は「特定口座(源泉徴収あり)」を利用しているため、配当金が支払われる際に、あらかじめ約20パーセントの税金が差し引かれています。

「すでに税金を引かれているのだから、確定申告をすれば払いすぎた分が戻ってくるはず」と考えるのは、投資家としてごく自然な発想です。特に配当控除という仕組みを使えば、所得税の一部を取り戻せることが多いため、毎年恒例のイベントとして確定申告を推奨する情報もよく目にします。

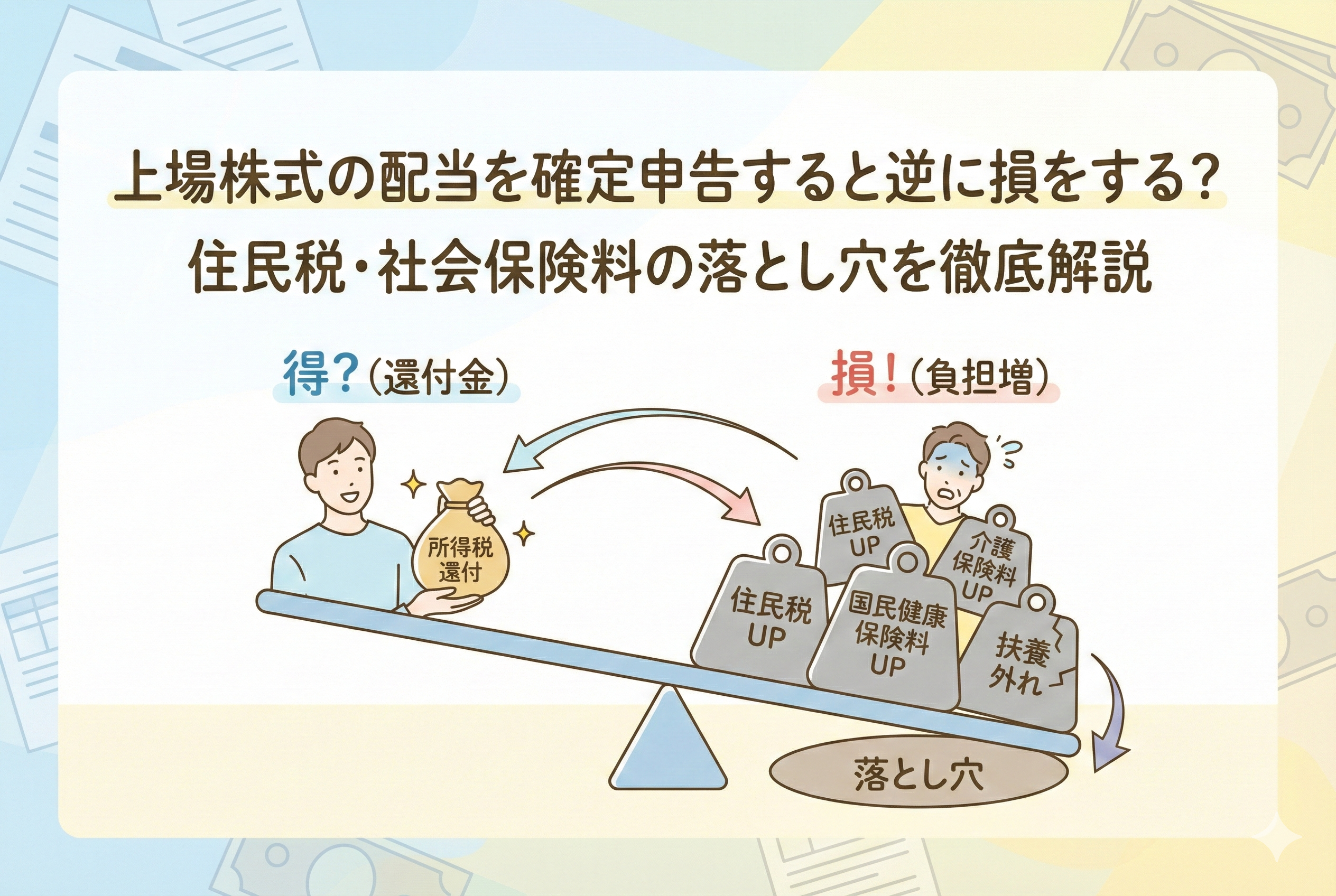

しかし、ここに初心者投資家が最も注意すべき「罠」が隠されています。所得税の還付金という「目に見える利益」を追いかけた結果、後からやってくる住民税や社会保険料の増額という「目に見えにくい損失」を招いてしまい、トータルで大赤字になるケースが多発しているのです。

「確定申告は得をするもの」という思い込みを一度捨て、自分の生活状況において本当にプラスになるのかを冷静に見極める必要があります。

なぜ還付金を受け取ったのに「損」をしたと感じるのか

せっかく数千円から数万円の所得税が戻ってきたのに、数ヶ月後に「確定申告をしなければよかった」と後悔する人が後を絶ちません。その理由は、日本の社会保障制度と税制が密接にリンクしていることにあります。

確定申告を行うということは、税務署に対して「私はこれだけの所得(株の配当金)がありました」と公式に宣言することを意味します。すると、その情報はあなたの住む市区町村へも自動的に伝わります。ここまでは問題ありませんが、問題はこの「所得情報」が、住民税の計算だけでなく、健康保険料の算定や、子育て世帯の補助金、さらには高齢者の医療費負担割合の判定にまで使われてしまう点です。

「所得税は3万円戻ってきたけれど、翌年の健康保険料が5万円上がってしまった」「子どもの幼稚園や保育園の副食費が免除されていたのに、所得が増えたとみなされて支払いが発生した」といった事態は、実際に多くの投資家が経験している現実です。特に2024年分の確定申告からは、所得税と住民税で異なる課税方式を選ぶことができなくなったため、このリスクは以前よりも格段に高まっています。

結論:還付額と「増額されるコスト」の天秤がすべて

結論から申し上げますと、配当金を確定申告すべきかどうかは、「所得税の還付額」が「住民税・社会保険料の増額分」を確実に上回るかどうかで決まります。

具体的に、以下のような方は確定申告をすることで「逆に損をする」可能性が極めて高いため、原則として「申告不要制度」を選択し、証券口座内での源泉徴収だけで完結させることを強くお勧めします。

1.国民健康保険に加入している自営業者やフリーランス、退職者の方 2.家族の「扶養」に入っている配偶者や学生の方 3.75歳以上で、医療費の窓口負担割合が上がる可能性のある方 4.児童手当や高校無償化など、所得制限のある手当を受給している世代の方

特定口座(源泉徴収あり)を選んでいる場合、引かれている住民税は5パーセントです。この5パーセントを支払うことで、あなたの配当金は「社会保障制度上の所得」としてカウントされずに済みます。この「所得に算入されない」という特権を捨ててまで申告を行う価値があるのか。その損得勘定のポイントを、これから詳しく紐解いていきましょう。

住民税と所得税の「一本化」がもたらした大きな影響

かつての税制では、投資家にとって非常に有利な「いいとこ取り」が認められていました。それは、「所得税では確定申告をして還付金をもらい、住民税では申告不要を選んで健康保険料への影響をゼロにする」という方法です。

しかし、税制改正によりこの選択肢は完全に廃止されました。現在は、所得税で確定申告を行えば、その内容は住民税にも自動的に反映されます。つまり、「所得税の還付を受けたいなら、住民税の所得増(=社会保険料への影響)を受け入れなさい」というルールに統一されたのです。

この変更を知らずに、古い情報のまま「配当金は申告した方が得」と信じ込んでいると、思わぬしっぺ返しを食らうことになります。現在のルール下では、確定申告は「両刃の剣」であることを強く意識しなければなりません。

住民税における「配当所得」の負担増を理解する

配当金を確定申告(総合課税)した場合、住民税の税率は一律10パーセントになります。源泉徴収されている住民税は5パーセントですので、申告した瞬間に、住民税分だけを見れば「5パーセントの増税」が確定します。

もちろん住民税にも「配当控除」がありますが、その控除率は所得税に比べて非常に低く(原則として配当額の2.8パーセント)、差し引きしても「2.2パーセント程度」の負担増が残ります。

この「住民税の2.2パーセント増」を上回るだけの還付が所得税で受けられるのか、そしてそれ以上に、住民税の所得が増えることで連動する「他のコスト」がどれだけ膨らむのか。ここが判断の分かれ道です。

国民健康保険料が跳ね上がる恐怖

自営業者やフリーランス、あるいは退職して再就職していない方が加入する「国民健康保険(国保)」は、確定申告による悪影響を最も受けやすいポイントです。

国保の保険料は、前年の所得に基づいて計算される「所得割」という項目が大きなウエイトを占めています。配当金を100万円確定申告したとすると、自治体にもよりますが、翌年の国保料がその100万円に対して約10パーセント(10万円程度)上乗せされることがあります。

【例:配当金100万円を申告した場合】 ・所得税の還付:約5万円(所得が低いケース) ・住民税の増税:約2.2万円 ・国保料の増額:約10万円 ・トータルの収支:【約7.2万円の赤字】

このように、所得税だけを見て「5万円も戻ってきた!」と喜んでいても、後から請求される保険料でその倍近い金額を支払うことになるケースは、決して大げさな話ではありません。会社員の方は、給与以外の所得が増えても毎月の健康保険料(社会保険)が変わらない仕組みになっていることが多いですが、それでも「扶養家族」の場合は話が変わってきます。

「扶養」から外れてしまうという致命的なミス

主婦(主夫)の方や、アルバイトをしている学生投資家にとって、最も警戒すべきなのが「扶養控除」や「配偶者控除」のラインです。

通常、家族の扶養に入っている場合、自身の所得を一定以下(合計所得金額48万円以下、給与のみなら103万円以下など)に抑えることで、世帯主の税金が安くなったり、自身の健康保険料が無料になったりしています。

しかし、特定口座(源泉徴収あり)の中で発生した利益や配当金は、申告しない限り「所得」としてカウントされませんが、一度確定申告をしてしまうと、その瞬間にあなたの立派な「所得」として合算されます。

「株で少し利益が出たから申告してみよう」と軽い気持ちで行った手続きのせいで、所得の合計が48万円を超えてしまい、扶養から外れてしまうトラブルが非常に多いのです。扶養から外れると、自分自身で健康保険料を支払わなければならなくなるだけでなく、世帯主(夫や妻、親など)の税金も跳ね上がります。家族全体で見れば、還付金など比較にならないほどの数万〜数十万円単位の損失となる可能性があります。

高齢者医療費の自己負担割合が変わるリスク

75歳以上の方が加入する「後期高齢者医療制度」でも、確定申告は慎重に行う必要があります。病院の窓口で支払う負担割合(1割・2割・3割)は、その人の所得区分によって判定されるからです。

【窓口負担割合の判定】 配当所得を確定申告したことで、判定基準となる所得ラインをわずか数千円でも超えてしまうと、負担割合が「1割から3割」へ一気に引き上げられることがあります。

通院や薬の処方が多い高齢者にとって、自己負担が3倍になるダメージは計り知れません。「税金の還付」という一時的な収入のために、1年間の「医療費」という継続的な支出を激増させてしまうのは、まさに本末転倒と言えるでしょう。

子育て世代を襲う「所得制限」の壁と給付金の消滅

税金や保険料以外にも、確定申告が牙をむく場面があります。それが「公的公助」における所得制限です。特に子育て世代にとって、配当金の確定申告は、数十万円単位の支援を失う引き金になりかねません。

多くの自治体や国が提供する子育て支援策は、親の「所得」を基準に支給額や対象の可否を決定しています。特定口座(源泉徴収あり)の中で利益を留めておけば、その金額は所得としてカウントされませんが、一度確定申告をしてしまうと、立派な「稼ぎ」として合算されてしまいます。

高校無償化(高等学校等就学支援金)への影響

現在、多くの世帯が活用している高校無償化制度ですが、これには厳しい所得制限が設けられています。判定基準となるのは「市町村民税の課税標準額」などですが、配当所得を申告することでこのラインをわずかに超えてしまうケースが後を絶ちません。

【想定される損失】

・所得税の還付:2万円

・高校無償化の対象外:年間約12万円〜40万円の負担増

このように、数万円の還付金と引き換えに、家計にとって極めて重要な教育支援を失ってしまう可能性があります。高校生のお子様がいる家庭では、配当金の申告は「禁じ手」に近い慎重さが求められます。

児童手当や自治体独自の助成金

児童手当についても、所得制限限度額や所得上限限度額が設定されています。配当所得を申告した結果、これらの制限に引っかかってしまうと、特例給付への減額や、あるいは支給そのものが停止される事態を招きます。

また、自治体によっては「こども医療費助成」などに所得制限を設けているケースもあり、配当金の申告という一つの行動が、生活のあらゆるセーフティネットを揺るがす原因になり得るのです。

職業・ライフスタイル別「確定申告の危険度」比較表

自分が確定申告をすべきかどうか、リスクの大きさを可視化するために、属性別の影響度を整理しました。

| 属性 | 住民税の増税 | 社会保険料への影響 | 扶養・手当への影響 | 結論としての推奨度 |

| 会社員(社保) | あり(約2.2%) | なし(※1) | 少ない | 条件次第で行っても良い |

| 自営業(国保) | あり(約2.2%) | 極めて大きい | なし | 原則として非推奨 |

| 扶養家族(主婦等) | あり(約2.2%) | 扶養外れのリスク | 極めて大きい | 原則として非推奨 |

| 年金受給者(75歳〜) | あり(約2.2%) | 医療費負担増の恐れ | 少ない | 極めて慎重に判断 |

(※1:会社員本人の社会保険料は、標準報酬月額に基づくため株の所得では変動しませんが、配偶者控除の適用などには影響します)

この表から分かる通り、会社員以外の属性の方は、確定申告をすることによる「副反応」が非常に強烈です。還付される所得税はあくまで「所得の一部」に過ぎませんが、増えるコストや失う手当は「世帯全体」に及ぶことが多いため、トータルでのダメージが大きくなりやすいのです。

「損益通算」をする際にも付きまとうジレンマ

株で損失が出た際、配当金と相殺して税金を取り戻す「損益通算」は、投資家にとって非常に魅力的な節税策です。しかし、これを行うためにも「確定申告」が必要であり、これまで述べてきたリスクが発生します。

例えば、配当金が30万円あり、売却損が30万円あったとします。確定申告をしてこれらをぶつければ、配当金から引かれていた約6万円の税金が戻ってきます。

しかし、この場合でも「30万円の所得」が発生したとみなされるのか、それとも相殺後の「0円」として扱われるのかは、判定の基準(合計所得金額か、総所得金額等か)によって異なります。基本的には、損益通算をした「後の」金額が基準となることが多いですが、自治体や制度によっては「通算前の金額」を参照する場合もあるため、100パーセント安全とは言い切れません。損失を取り戻すつもりが、やはり別の場所でコストが発生するというジレンマは常に付きまといます。

失敗を防ぐための「損得判定」3ステップ

「それでも、自分は得をするかもしれない」と考える方のために、実際に手続きを進める前に必ず行ってほしい確認作業があります。

ステップ1:所得税の「還付予定額」を正確に把握する

まずは、証券会社から届く「特定口座年間取引報告書」を確認し、もし申告したらいくら戻ってくるのかを計算してください。国税庁の「確定申告書等作成コーナー」に数字を打ち込んでみるだけで、送信前でも還付額は表示されます。この金額が「数千円」程度であれば、後のリスクを考えてこの時点で申告を断念するのが賢明です。

ステップ2:住民税と保険料の「増額分」を試算する

お住まいの市区町村のホームページにある「住民税シミュレーション」や「国民健康保険料計算」を活用しましょう。

「配当金の額」を「給与以外の所得」として入力してみて、現在の支払い額からどれくらい増えるかを確認します。この際、住民税が源泉徴収(5パーセント)から実質7.2パーセント程度へ上がる分の差額も忘れずに考慮してください。

ステップ3:扶養や給付金の「所得制限ライン」を再確認

家族の扶養に入っている方は、自身の合計所得が「48万円」を超えないかを確認してください。また、お子様がいる方は、高校無償化や児童手当の判定ラインまで「あといくら余裕があるか」を調べます。配当金を加算することでそのラインを1円でも超えるなら、申告は即刻中止すべきです。

e-Taxの「送信」ボタンを押す前に踏みとどまる勇気

最近の確定申告はスマートフォンで完結するため、あまりにも簡単に手続きが終わってしまいます。しかし、その「送信」ボタン一つで、自治体のシステムにあなたの所得情報が送信され、翌年の生活コストが確定してしまいます。

一度送信してしまった申告を取り消す(更正の請求や修正申告)のは非常に手間がかかり、しかも一度「所得」として認識されたものを後から「やっぱり申告不要にします」と変更することは原則として認められません。

特定口座(源泉徴収あり)を選んでいるということは、最初から「申告しなくても法律違反にならない」という特別な権利を持っているということです。この権利をあえて放棄し、自ら所得を公開しに行くからには、それ相応の「確実な見返り」があることを確認してからでも遅くはありません。

投資初心者が目指すべき「真の最適解」

投資を始めたばかりの頃は、「1円でも多く得をしたい」という気持ちが強くなるものです。しかし、株式投資の本来の目的は「資産を平穏に、着実に増やしていくこと」のはずです。

確定申告という複雑でリスクのある作業に時間を割き、結果として住民税や保険料の通知に怯える生活を送るのは、本末転倒と言えるかもしれません。

特に以下のような状況にある方は、潔く「申告不要」のままにしておくことが、精神衛生上も家計管理上も「真の最適解」となります。

・自分の属性(国保、扶養など)にリスクがあると感じる場合

・還付される金額が数万円以下である場合

・所得制限のある手当を一つでも受給している場合

・制度を完全に理解したという自信が持てない場合

「源泉徴収ありの特定口座」という仕組みは、こうした煩わしい計算から投資家を解放するために作られた、非常に優れたシステムです。その恩恵を素直に受け取り、税金のことは証券会社に任せて、自分は「どの銘柄を長期保有するか」という投資の本質に時間を使う。それこそが、初心者が中級者、上級者へとステップアップするための正しい姿勢ではないでしょうか。

まとめ:あなたの利益を「見えない手」から守るために

「確定申告は得をする」という言葉には、常に「※ただし、住民税や社会保険料の影響を考慮しない場合に限る」という注釈がついていると思ってください。

私たちが手に入れた大切な配当金は、所得税、住民税、そして社会保険料という「三段構え」の関門を通って、ようやく自由な現金になります。所得税の関門だけで判断せず、三つ目の関門である社会保険料を通過した後に、いくら残っているのか。その視点を持つことで、あなたの投資パフォーマンスは実質的に向上します。

もし、この記事を読んで「自分には判断が難しい」と感じたのであれば、無理に申告をする必要はありません。特定口座で引かれている20.315パーセントの税金は、あなたの平穏な投資ライフと社会保障の権利を守るための「安心料」だと考えてみてはいかがでしょうか。

正しい知識を持ち、あえて「何もしない」という選択をすることも、立派な投資戦略の一つです。あなたの貴重な資産を、そして家族の笑顔を守るために、今年の確定申告シーズンは「賢い静観」も選択肢に入れてみてください。