世界の成長を直接手に入れる米国ETFの魅力

投資の世界において、今や米国ETF(上場投資信託)は欠かせない存在となりました。「VOO」や「VTI」といったティッカーシンボルを耳にする機会も増え、日本国内の投資信託だけでなく、よりコストが低く透明性の高い本場米国のETFを直接保有する投資家が急増しています。米国ETFの最大の魅力は、なんといっても世界経済のエンジンである米国企業の成長を、極めて低い手数料で丸ごと享受できる点にあります。

そして、多くの投資家を惹きつけてやまないのが「分配金(ぶんぱいきん)」の存在です。米国企業の多くは、株主への利益還元に非常に積極的です。年に4回、米ドルで自分の口座にチャリンと振り込まれる分配金は、資産形成のスピードを実感させてくれるだけでなく、再投資に回すことで複利の効果を最大化してくれる頼もしい味方となります。

しかし、この華やかな分配金の裏側には、投資家が必ず向き合わなければならない「税金」という現実が隠れています。証券口座に振り込まれた金額を見て、「あれ、計算していたよりもかなり少ないな」と首をかしげたことはないでしょうか。その違和感の正体を知り、正しく対策を立てることは、米国ETF投資の利回りを守るための最も基本的かつ重要なスキルとなります。

手元に残るお金が「3割」減っているという現実

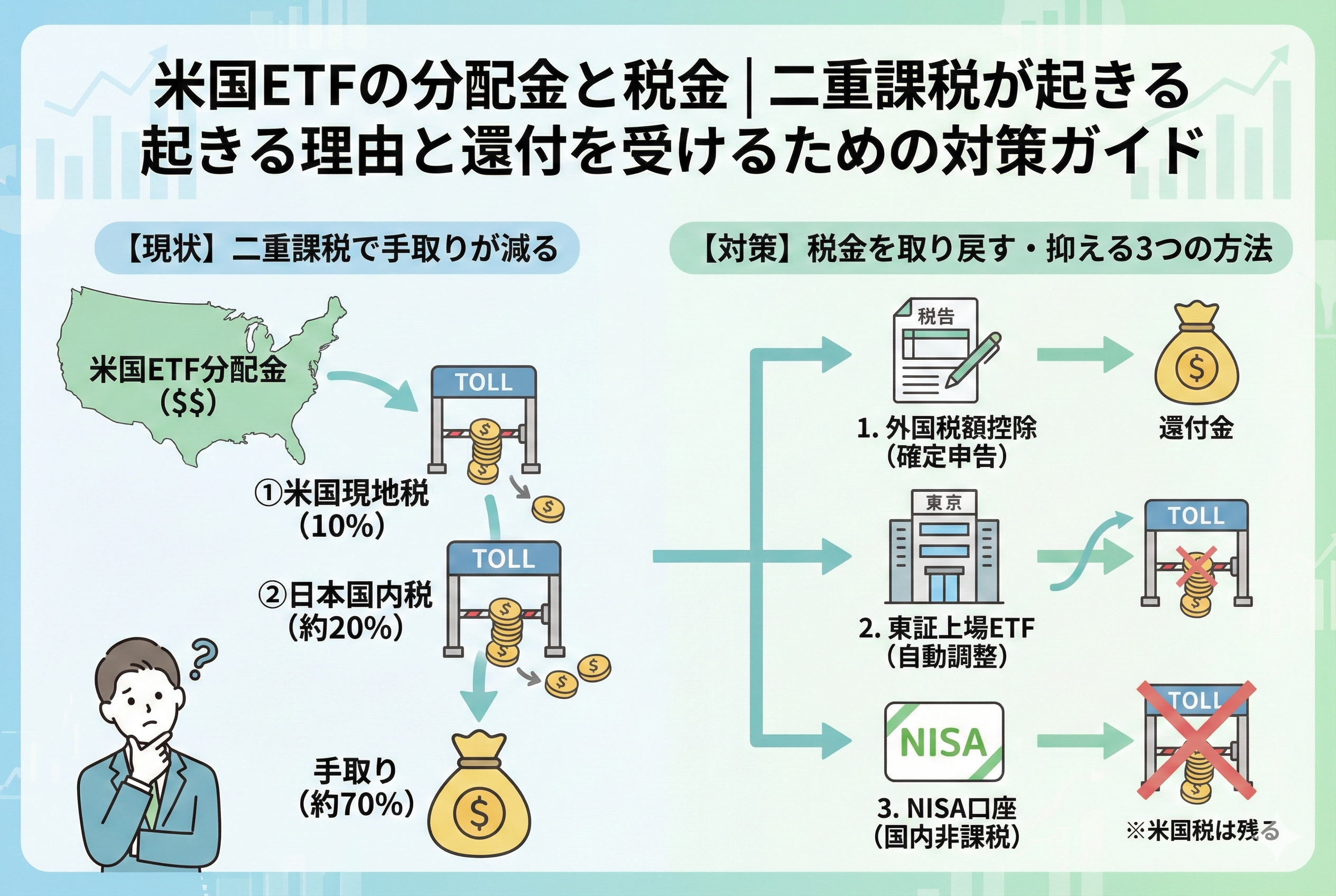

米国ETF投資を始めたばかりの人が最初に直面する問題は、分配金の「減り方」です。例えば、あなたが持っているETFから「100ドル」の分配金が出たとします。日本国内の株であれば、約20パーセントの税金が引かれて約80ドルが残るのが一般的です。しかし、米国ETFの場合、実際に口座に振り込まれるのは「約71ドル」程度まで目減りしてしまいます。

「せっかくの分配金なのに、なぜ3割近くも引かれてしまうのか」 「どこかで余計な手数料が引かれているのではないか」 このような疑問を持つのは当然です。この「消えた約30パーセント」の内訳は、実は私たちが住む日本だけでなく、米国という「他国」の税金が深く関わっています。

投資のパフォーマンスを最大化しようと、0.01パーセント単位の信託報酬(管理費用)を気にする投資家は多いですが、この「30パーセントの目減り」に対して無頓着でいることは、大きな損失を放置しているのと同じです。特に高配当系のETFを好んで保有している場合、この税金のインパクトは長期的に無視できないものとなります。なぜ、私たちの利益は二つの国から狙われているのでしょうか。

結論:米国と日本の「二重課税」が利益を削っている

結論から申し上げますと、米国ETFの分配金が予想以上に少なくなる理由は、米国と日本でそれぞれ税金が引かれる「二重課税(にじゅうかぜい)」が起きているからです。

具体的には、分配金に対してまず米国で「10パーセント」が引かれ、その残りの金額に対して日本国内でさらに「20.315パーセント」が引かれるという、二段階の徴収が行われています。この仕組みを理解し、適切に対策を打つことで、目減りした利益の一部を取り戻したり、最初から目減りを防いだりすることが可能になります。

二重課税への主な対策は、以下の3点に集約されます。

1.「外国税額控除」を活用して、確定申告で税金を取り戻す 2.「東証上場タイプの米国ETF」を活用して、税計算を国内で完結させる 3.「NISA口座」を活用して、国内分を非課税にする(ただし米国分は残る)

米国ETFという「海外の商品」を扱っている以上、日本のルールだけを知っていても不十分です。二つの国のルールがどのように絡み合っているのかを整理することが、賢い投資家への第一歩となります。

なぜ「二つの国」から税金を取られるのか

なぜ、一つの分配金に対して二度も課税されるという、一見すると不公平な事態が起きるのでしょうか。それは、国際的な「課税のルール」が衝突しているためです。

まず、米国側の論理を見てみましょう。米国政府からすれば、「我が国の市場で、我が国の企業が稼いだ利益を分配するのだから、その発生場所である米国がまず税金をもらうのは当然だ」と考えます。これを「源泉地国課税(げんせんちこくかぜい)」と呼びます。

次に、日本側の論理です。日本政府は、「あなたは日本に住んでいて、日本の行政サービスを受けているのだから、世界中のどこで稼いだ利益であっても、日本に税金を納める義務がある」と考えます。これを「居住地国課税(きょじゅうちこくかぜい)」と呼びます。

この「米国側の権利」と「日本側の権利」が同時に行使されるため、投資家は二重に税金を払うことになります。これは米国ETFに限った話ではなく、海外の株や債券に投資する際には常に発生する問題です。しかし、米国と日本の間には「日米租税条約(にちべいそぜいじょうやく)」という約束事があり、本来はもっと高いはずの米国での税率が、日本に住む投資家に対しては「10パーセント」に軽減されています。私たちが意識せずとも、この条約のおかげで最悪の事態(さらに高い課税)は免れているのです。

米国ETF特有の「三重課税」の可能性に注意

ここで、少し複雑ですが「三重課税」という言葉についても触れておかなければなりません。米国ETFといっても、その投資対象は米国企業だけとは限りません。

例えば、米国市場に上場している「世界中の株(新興国や欧州など)」に投資するETFを保有している場合を考えてみましょう。この場合、利益の流れは以下のようになります。

1.現地の国(例:ベトナム)で、企業が配当を出す際に現地税が引かれる 2.米国にあるETFがそれを受け取る際に、さらに何らかの調整が入る可能性がある 3.米国のETFがあなたに分配金を出す際に、米国税「10パーセント」が引かれる 4.あなたが日本で受け取る際に、日本税「20.315パーセント」が引かれる

このように、投資対象が米国以外の国である米国ETF(いわゆる米国上場の海外株ETF)の場合、税金のコストはさらに重層的になります。初心者のうちは、まず「米国企業に投資するETF(VTIやVOOなど)」において二重課税が起きていることを確実に理解し、その対策から始めるのがセオリーです。

分配金があなたの手元に届くまでの「税金の旅」

分配金がどのように削られていくのか、そのプロセスを詳細に追ってみましょう。100ドルの分配金が発生したケースを想定してシミュレーションします。

【ステップ1:米国現地での徴収】 分配金100ドルのうち、まず米国の税務当局に10パーセントが持っていかれます。 ・100ドル × 10% = 10ドル ・この時点で、残りは「90ドル」になります。

【ステップ2:日本国内での徴収】 残った90ドルに対して、日本の税率20.315パーセントがかかります。 ・90ドル × 20.315% = 約18.28ドル ・この時点で、残りは「約71.72ドル」になります。

【最終的な手取り】 ・100ドルあったはずのものが、最終的に「約71.72ドル」として口座に振り込まれます。 ・合計の税負担額は「28.28ドル」、つまり約28パーセントです。

日本国内の株であれば20.315パーセントで済むところが、米国ETFの直接保有だと約28パーセントまで負担が増えてしまいます。この「約8パーセントの差」こそが、二重課税によって発生している、いわば「取り戻せる可能性のあるコスト」です。

投資信託と米国ETFで税金の「見え方」が違う理由

最近、米国株に投資する「投資信託(eMAXIS Slim 米国株式など)」が非常に人気ですが、これら投資信託も実は内部で二重課税が発生しています。しかし、投資信託を保有している投資家は、それをあまり意識することがありません。

それは、投資信託が「分配金を出さずに内部で再投資する」仕組みをとっている場合、米国での10パーセント課税は内部で行われますが、日本国内での20.315パーセントの課税を「売却時まで先送り」にできるからです。

一方、米国ETFを直接持つ場合は、分配金が支払われるたびにその都度、米国税と日本税の両方が引かれます。税金が「見える化」されているからこそ、米国ETF投資家はより強く二重課税の重みを感じることになります。逆に言えば、この仕組みを理解することは、投資信託とETFのどちらが自分にとって有利かを判断するための強力な物差しを手に入れることでもあるのです。

二重に取られた税金を取り戻す唯一の公式ルート

前編で解説した通り、米国ETFの分配金は米国と日本で「二段階」の課税を受けています。この「取られすぎ」の状態を解消し、本来あるべき手取り額に近づけるための公的な手続きが「外国税額控除(がいこくぜいがくこうじょ)」です。

この制度を一言で言えば、「あなたが米国政府に納めた10パーセントの税金を、日本で納めるべき所得税や住民税から差し引いて調整しましょう」というルールです。

特定口座(源泉徴収あり)を利用していても、証券会社はこの「国を跨いだ調整」までは自動で行ってくれません。なぜなら、あなたが日本国内で他にどれくらいの所得があり、最終的にいくらの所得税を納めるべきなのかは、証券会社には分からないからです。そのため、このメリットを受けるためには、投資家自身が「確定申告」という手続きを行う必要があります。

確定申告をして外国税額控除を適用すれば、米国で引かれた10ドルの多くが、還付金としてあなたの銀行口座に戻ってきます。これにより、実質的な税負担を日本株並みの「約20パーセント」に抑えることが可能になります。

所得税と住民税から差し引かれる具体的なプロセス

外国税額控除による還付は、一度に全額が戻ってくるわけではなく、所得税と住民税の「二段構え」で計算されます。

1.所得税の控除限度額の計算

まず、あなたが日本で納めている「所得税」から差し引かれます。ただし、米国で払った税金の全額が必ず戻ってくるとは限りません。あなたのその年の所得金額に応じて「控除できる上限(限度額)」が決まっているからです。

【所得税の控除限度額の考え方】

「その年の所得税額」に対して、「総所得のうち海外で稼いだ所得(分配金など)が占める割合」をかけた金額が、還付の最大枠になります。

つまり、日本国内での所得が非常に少なく、そもそも納めている所得税がゼロに近いような方の場合は、差し引くべき「枠」が存在しないため、外国税額控除を申告しても還付金がほとんど発生しないという現象が起こります。

2.住民税からの追いかけ控除

所得税の枠で引ききれなかった金額がある場合、次に「住民税(都道府県民税と市区町村民税)」からも差し引くことができます。住民税の枠は、所得税の控除限度額の「最大30パーセント」分まで用意されています。

このように、所得税と住民税の両方の財布から少しずつ戻してもらう仕組みになっています。それでもさらに余ってしまった(還付しきれなかった)税金については、翌年以降3年間にわたって「繰越(くりこし)」て、将来の利益とぶつけることも可能です。

確定申告をしたくない人のための「東証上場ETF」という選択肢

「二重課税は嫌だけれど、確定申告はもっと嫌だ」

そんな投資家にとって、非常に強力な救世主となるのが「東証(東京証券取引所)に上場している米国株ETF」です。最近では、米国の有名な指数(S&P500やナスダック100など)に連動するETFが、日本円で、かつ日本の市場で買えるようになっています。

これらの東証上場ETFの多くには、2020年から導入された「二重課税調整制度」が適用されています。

【東証上場ETF(調整制度あり)のメリット】

この制度の対象となっているETFであれば、分配金が支払われる際に、証券会社や信託銀行が「米国での10パーセント課税」を考慮した上で、日本国内の税率を自動的に調整してくれます。

つまり、あなたは「確定申告という手間を一切かけずに、最初から二重課税が解消された状態で分配金を受け取れる」のです。米国ETFを直接買う(本場の商品を買う)というこだわりがないのであれば、この「東証上場版」を選ぶことで、税金の手間とコストを大幅に削減できる可能性があります。

NISA口座で米国ETFを保有する際の「限界」を知る

「NISA(少額投資非課税制度)を使えば、二重課税なんて関係ないのでは?」と考える方も多いでしょう。しかし、米国ETF投資においてNISAは「万能の盾」ではありません。

NISA口座の最大の恩恵は「日本国内の税金(20.315パーセント)がゼロになること」です。しかし、米国政府が徴収する「10パーセント」の税金は、NISA口座であっても免除されません。

【NISA口座での米国ETF分配金】

1.米国現地税(10%):しっかり引かれる

2.日本国内税:ゼロになる

3.最終的な手取り:90パーセント

ここで重要なのは、NISA口座で引かれた10パーセントは「外国税額控除の対象外」であるという点です。外国税額控除は「日本の税金から外国の税金を引く」仕組みですが、NISAは「日本の税金が最初からゼロ」であるため、差し引く対象が存在しません。

結果として、NISAで米国ETFを持つ場合、その10パーセント分は「絶対に取り戻せないコスト」として確定します。日本株のETFをNISAで持てば税金は完全に「0」になるのに対し、米国ETFだと必ず「10パーセント」は取られる。この差を理解した上で、NISAの貴重な投資枠をどこに割り振るべきか検討する必要があります。

税金を取り戻す際に必ず確認すべき「社会保険料」の壁

外国税額控除を受けるために確定申告を行う際、投資初心者が最も見落としやすく、かつダメージが大きいのが「社会保険料」への影響です。

「還付金で数千円戻ってきたけれど、翌年の健康保険料が数万円上がってしまった」

このような悲劇は、実は頻繁に起きています。

社会保険料が上がるメカニズム

特定口座(源泉徴収あり)のままにしておけば、分配金の利益は「社会保険料」の計算には含まれません。しかし、外国税額控除を受けるために確定申告書の「所得」として記載すると、それが自治体に通知され、国民健康保険料や介護保険料の算定基準に含まれてしまいます。

注意が必要な人

・自営業やフリーランス(国民健康保険加入者)

・退職して年金生活を送っている方

・家族の扶養に入っている方(申告により扶養から外れるリスクがある)

逆に、会社員で職場の社会保険(健康保険組合など)に入っている方の場合は、給与以外の所得が増えても毎月の保険料は原則として変わりません。そのため、会社員の方は積極的に外国税額控除を活用すべきですが、それ以外の方は「還付される税金」と「上がる保険料」を天秤にかける慎重さが必要です。

運用スタイル別・最適な対策の選び方

米国ETFの分配金とどう向き合うべきか。あなたの状況に合わせた「最適解」を以下の表にまとめました。

| 投資家のタイプ | おすすめの投資先 | 理由と対策 |

| 確定申告を避けたい初心者 | 東証上場ETF | 「二重課税調整制度」により、自動で税金の調整が完結する。 |

| 新NISAをフル活用したい人 | 投資信託 | 分配金を出さないタイプなら、米国での10%課税以外の課税を最大限先送りできる。 |

| 会社員で分配金を重視する人 | 本家米国ETF | 確定申告による「外国税額控除」の恩恵を最も受けやすく、還付金を得やすい。 |

| 自営業・扶養内の人 | 東証上場ETF | 社会保険料への影響を避けつつ、二重課税の調整も受けられるため。 |

このように、「米国ETFが最強」という単純な結論にはなりません。あなたの職業や利用している口座、そして「確定申告という手間をどこまで許容できるか」によって、手元に残る現金を最大化するルートは異なります。

あなたの利益を守るために今日から始める3つのアクション

最後に、米国ETFの税金問題で損をしないために、今日から実践できる具体的なステップを提案します。

1.自分の口座の「受取明細」を確認する

証券会社のマイページから、直近で受け取った分配金の「支払通知書」を確認してください。「外国源泉徴収税額」の欄にいくら記載されているでしょうか。その数字こそが、あなたが現在負担している「目に見えないコスト」の正体です。

2.次回の購入時に「東証上場版」がないか調べる

米国市場で「VOO」を買おうとしているなら、東証に「2558」などの同じ指数に連動するETFがないか探してみましょう。もしあれば、そちらを買うことで将来の確定申告の手間をゼロにできるかもしれません。

3.確定申告のシミュレーションをしてみる

1月や2月になったら、国税庁の「確定申告書等作成コーナー」で、実際に数字を入力してみてください。送信ボタンを押さなければ、何度でもやり直しができます。そこで表示される「還付される税金」の額が、自分の数時間の作業に見合うものかどうかを判断の基準にしましょう。

正しい知識が「投資のコスト」を最小化する

米国ETF投資において、税金は最大の「コスト」です。売買手数料が無料の証券会社が増えた今、次に削減すべきは、今回解説した「二重に取られている税金」です。

「米国ETFは分配金がたくさん出て嬉しい」という段階から一歩進んで、「その分配金を一円でも多く守り抜く」という意識を持つこと。それこそが、長期的な資産形成においてライバルに差をつける「賢い投資家」への道となります。

二重課税の仕組みを理解し、自分に合った対策を選ぶ。このシンプルな積み重ねが、数十年後のあなたの資産額を大きく変えることになるでしょう。冷静にルールを味方につけ、世界経済の成長を余すことなく自分の手元に引き寄せていきましょう。