投資信託から届く通知に隠された「二つの名前」

投資信託での運用を始め、しばらく経つと「分配金」を受け取る機会が訪れることがあります。自分の預けたお金が、運用の成果として現金で戻ってくる瞬間は、投資の醍醐味を感じる嬉しいひとときです。しかし、証券会社から届く「分配金のお知らせ」や「取引明細」をじっくり眺めてみると、そこには不思議な言葉が並んでいることに気づくはずです。

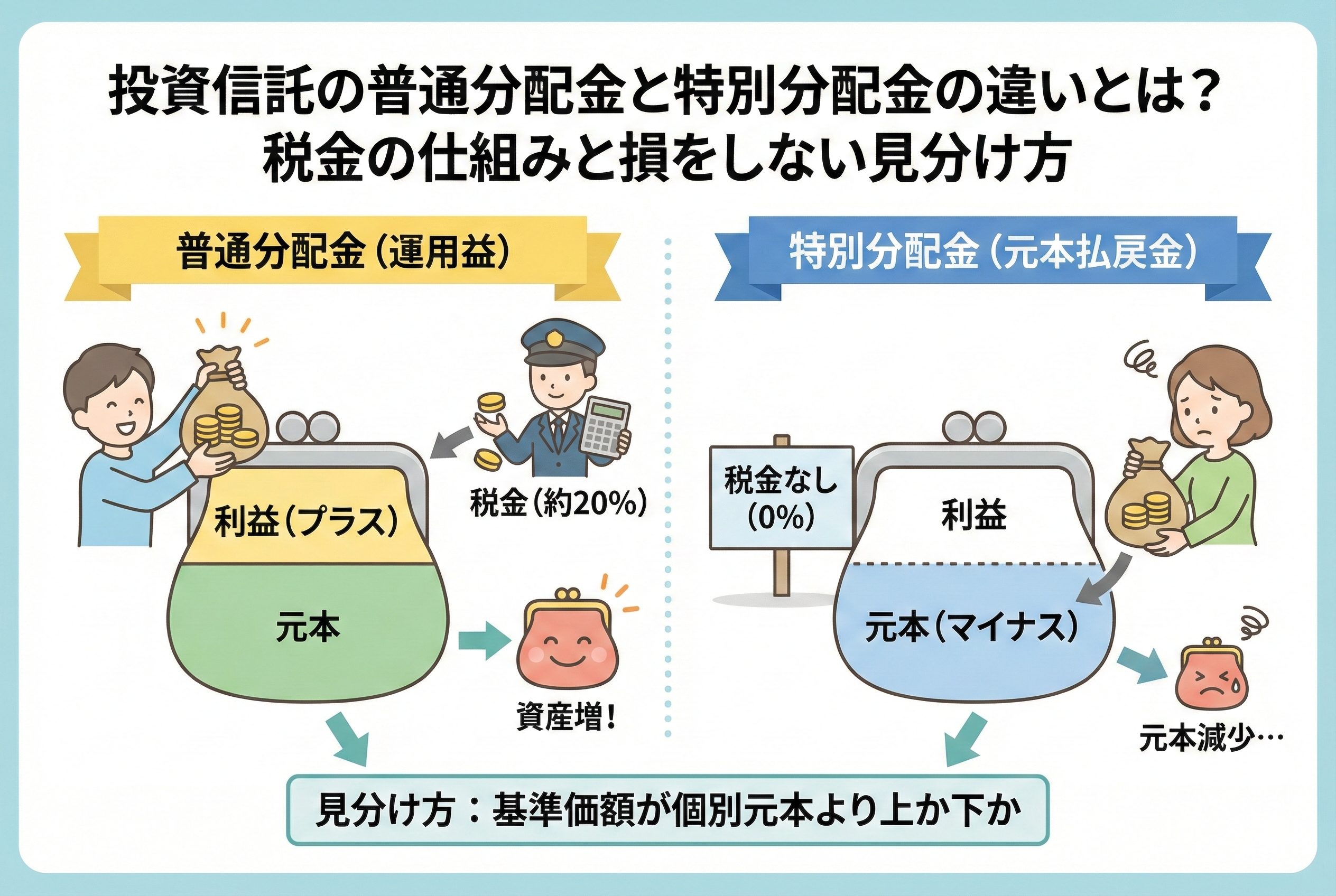

「普通分配金」と「特別分配金」。

同じ分配金という名前がついていながら、わざわざ二つに分けられているのはなぜでしょうか。さらに詳しく明細を見ていくと、一方には税金がかかっているのに、もう一方には「0円」と記載されていることがあります。

「特別」という言葉の響きから、何かボーナスのような得をした気分になる方も多いかもしれません。しかし、投資信託の税金の世界において、この二つの違いを正しく理解していないと、自分の資産が実際に増えているのか、それともただ「自分の財布からお金を移し替えているだけ」なのかが見えなくなってしまいます。今回は、初心者の方が最も迷いやすいこの二種類の分配金について、その正体と税金の仕組みを徹底的に紐解いていきます。

分配金が出ているのに「利益が出ていない」という矛盾

なぜ、投資信託の分配金は一筋縄ではいかないのでしょうか。それは、投資信託が「分配金を出すと、その分だけ投資信託自体の価値(基準価額)が下がる」という独特の仕組みを持っているからです。

例えば、多くの投資家は「分配金 = 預金の利息」のようなものだと考えがちです。銀行預金であれば、預けた元本はそのままに、プラスアルファで利息がつきます。しかし、投資信託の分配金は、その投資信託が持っている資産の中から支払われます。つまり、分配金を100円出せば、投資信託の価値も100円分きっちり目減りするのです。これを専門用語で「分配落ち」と呼びます。

ここで問題が発生します。 「分配金を受け取ったけれど、それ以上に投資信託の価値が下がってしまい、トータルではマイナスになっている」 このような状況は珍しくありません。この時、もし国が「分配金を受け取ったのだから、一律で20パーセントの税金を払いなさい」と言ってきたらどうでしょうか。利益が出ていないのに税金だけ取られるのでは、投資家はたまったものではありません。

このように、受け取ったお金が「本当の儲け」なのか、それとも「元本の払い戻し」に過ぎないのかによって、税金の扱いを柔軟に変える必要が出てくるのです。この「公平な課税」を実現するために生み出されたのが、普通分配金と特別分配金という二つの区分です。

結論:普通分配金は「ご褒美」、特別分配金は「自分の貯金の引き出し」

結論から申し上げますと、この二つの違いは「税金がかかるか、かからないか」という点に集約されます。そして、その判断基準は「あなたが投資信託を買った時の値段(元本)よりも高いところで分配されているかどうか」です。

【普通分配金の正体】 これは、運用の結果得られた「本当の利益」から支払われる分配金です。あなたが投資した金額を上回る部分から出されるため、文字通りの「運用益」であり、お給料などと同じように税金(20.315パーセント)がかかります。投資家にとっては「嬉しいご褒美」と言えるでしょう。

【特別分配金の正体】 こちらは、あなたが投資した元本の一部が「払い戻し」として戻ってきたものです。運用で利益が出ていない、あるいは利益以上に分配金を出してしまった場合に、投資したお金そのものを削って支払われます。自分の預けたお金が戻ってきただけなので、利益は発生しておらず、税金は一切かかりません。別名「元本払戻金」とも呼ばれます。

つまり、「普通分配金 = 税金あり・純粋な儲け」「特別分配金 = 税金なし・元本の切り崩し」というわけです。特別分配金は、税金がかからないので一見お得に見えますが、その正体は「自分の貯金箱からお金を出して、別の財布に移しただけ」のような状態であり、資産全体が増えているわけではないという点に注意が必要です。

税金の有無を決める「個別元本」という自分専用の物差し

なぜ同じ投資信託を持っている人同士でも、ある人は「普通分配金」になり、別の人は「特別分配金」になるという現象が起きるのでしょうか。その秘密は、投資信託の計算に使われる「個別元本(こべつがんぽん)」という仕組みにあります。

投資信託の値段(基準価額)は毎日変動します。10,000円の時に買う人もいれば、値上がりして12,000円の時に買う人もいます。税金を計算する際、国は「それぞれの投資家がいくらで買ったか」を個別に管理しています。これが「個別元本」です。

【分配金がどちらになるかの判定基準】 分配金が支払われた後の基準価額が、あなたの「個別元本」を上回っていれば普通分配金。下回っていれば、その下回った分が特別分配金となります。

この「個別元本」は、一度買ったら終わりではありません。同じ投資信託を追加で購入すれば、それまでの購入価格と混ぜ合わされて「平均取得単価」として計算し直されます。また、特別分配金を受け取ると、あなたの個別元本は「その分だけ自動的に減る」仕組みになっています。ここが非常に重要なポイントです。

分配金が支払われた後の「基準価額」の動きを図解で理解する

言葉だけではイメージしづらいため、分配金が支払われる瞬間の「箱の中身」を想像してみましょう。

投資信託を一つの「大きな箱」だと考えてください。分配金が出る前、その箱には「運用で増えた分(利益)」と「みんなが出資した分(元本)」が詰まっています。

1.「利益」がたっぷりある状態で分配金を出す場合 箱の上の方にある「利益の層」からお金が支払われます。これが「普通分配金」です。箱の底にある「元本の層」は削られないため、あなたの個別元本は変わりません。

2.「利益」が少なく、底にある「元本」を削って出す場合 利益を使い果たし、箱の底にある「元本の層」に手が届いてしまいます。この削られた元本の分が「特別分配金」です。元本が削られるため、あなたの持ち分(個別元本)もその分だけ小さくなります。

このように、分配金の支払いは「投資信託という箱の中身を切り分ける作業」に他なりません。箱の外から新しいお金が降ってくるわけではなく、中にあるものを「利益」から出すか「元本」から出すかの違いなのです。

なぜ「特別分配金」は税金がかからないのか

税務上の考え方は非常にシンプルです。日本の税制では「利益に対してのみ課税する」という大原則があります。

特別分配金を受け取ったとき、あなたの投資資産は以下のように変化しています。 ・投資信託の価値が下がる ・代わりに、手元に現金が届く ・トータルの資産価値は、分配前と後で変わらない(あるいは手数料等で微減する)

つまり、資産が増えていないのに税金を取ることはできない、という理屈です。もし特別分配金に課税されてしまったら、投資家は「自分のお金を引き出しただけで20パーセントの手数料を取られる」ことになり、誰も投資をしなくなってしまいます。

逆に普通分配金は、あなたが投資した元本を維持したまま、それ以上のプラス分を現金化する行為です。これは「利確(利益確定)」と同じことですから、しっかりと税金が徴収されるのです。

個別元本が「自動で修正される」仕組みの落とし穴

特別分配金を受け取ると、個別元本が下がるというお話をしました。これが将来の税金にどのような影響を与えるのか、しっかり理解しておく必要があります。

【例:10,000円で買った投信から1,000円の特別分配金が出た場合】 ・受取時:1,000円が非課税で手元に来る ・修正後:あなたの個別元本は9,000円(10,000円 - 1,000円)になる

「税金が引かれずに1,000円もらえてラッキー!」と思うかもしれませんが、実はこれは「税金の支払いを将来に先送りしている」だけとも言えます。なぜなら、将来この投資信託を売却する際、あなたの元本は「9,000円」として計算されるからです。

もしこの後、基準価額が10,000円に戻った時に売却したとします。 ・当初の元本基準なら:10,000円(売値)- 10,000円(買値) = 利益0円 ・修正後の元本基準なら:10,000円(売値)- 9,000円(買値) = 利益1,000円

修正後の基準では、売却時に1,000円の利益が出たとみなされ、そこで結局20パーセントの税金がかかることになります。 特別分配金は「今、税金を払わなくていい代わりに、将来の売却益にかかる税金を増やす」という性質を持っているのです。この連動性を知っておくと、資産推移をより正確に把握できるようになります。

利益と元本の払い戻しが「混ざる」瞬間の計算ルール

投資信託の分配金は、必ずしも「100パーセント普通分配金」や「100パーセント特別分配金」に分かれるわけではありません。実は、受け取った金額の一部が普通分配金で、残りが特別分配金という「ミックス型」になるケースが非常に多いのです。

この計算が行われるのは、分配金が支払われた後の基準価額が、あなたの個別元本を「ちょうど下回る」ようなタイミングです。

【計算の具体例】 ・あなたの個別元本:10,000円 ・分配金が出る直前の基準価額:10,500円 ・今回の分配金:1,000円

この場合、分配金が支払われると、基準価額は1,000円下がって「9,500円」になります。すると、判定は以下のようになります。

1.利益の部分(普通分配金): 分配前の10,500円から、あなたの元本10,000円を引いた「500円」分は、文句なしの運用益です。ここには税金がかかります。

2.元本の部分(特別分配金): 分配金1,000円のうち、利益の500円を除いた残りの「500円」は、あなたの元本10,000円を食いつぶして支払われたものです。ここには税金がかかりません。

このように、一つの分配金の中でも「ここまでは儲け、ここからは元本」というラインが引かれます。証券会社が発行する明細書に両方の金額が載っているのは、こうした緻密な計算が裏側で行われているからなのです。

NISA口座なら特別分配金の「非課税」は意味がない?

「新NISA(少額投資非課税制度)」を利用している場合、分配金の扱いはどうなるのでしょうか。ここには初心者が見落としがちな、非常に重要なポイントがあります。

結論から言うと、NISA口座において「特別分配金」のメリットは全くありません。

【NISA口座での分配金の挙動】 ・普通分配金:本来かかる約20パーセントの税金が「ゼロ」になる(NISAの最大のメリット)。 ・特別分配金:特定口座でも元々「ゼロ」なので、NISAの恩恵を全く受けていない。

むしろ、NISA口座で特別分配金を受け取ってしまうことは、投資効率の観点からは「もったいない」と言えます。なぜなら、NISAの貴重な非課税投資枠を使って投資をしているのに、その枠の一部が「ただの現金の払い戻し」として返ってきてしまっているからです。しかも、一度返ってきた分配金を再投資しようとすると、再びNISAの年間投資枠を消費してしまいます。

NISA口座で運用するなら、なるべく特別分配金が出ないような、健全な右肩上がりの運用を続けている商品を選ぶ、あるいは分配金を出さずに内部で再投資するタイプの商品を選ぶのが、制度を最も賢く使い切るコツになります。

「受取型」と「再投資型」のどちらを選ぶべきか

投資信託を購入する際、多くの人が迷うのが「分配金を受け取るコース」にするか、「自動的に再投資するコース」にするかという選択です。この選択も、普通分配金と特別分配金の仕組みを理解しているかどうかで、納得感が大きく変わります。

【再投資型を選ぶメリット】 多くの専門家が「再投資型」を勧める理由は、複利効果を最大化できるからです。普通分配金が出た場合、税金が引かれた後の残りの金額で同じ投資信託を買い増します。これにより、保有口数が増え、次回の分配チャンスがさらに大きくなります。

【特別分配金が発生した時の再投資】 もし特別分配金が発生し、それを再投資した場合、税金は引かれませんが「個別元本が下がる」という現象が起きます。 1.特別分配金で個別元本が下がる 2.そのお金で買い増すことで、平均取得単価(個別元本)が調整される 結果として、複雑な計算を経て「資産を効率よく箱の中に戻す」作業が行われます。

現役世代で資産をこれから大きくしたいと考えているなら、税金の支払いを先送りにでき、かつ複利の力を活かせる「再投資型」一択と言っても過言ではありません。逆に、毎月の生活費の足しにしたいという目的が明確な場合に限り、「受取型」を検討する余地が生まれます。

分配金に注目しすぎることの「負の側面」を知る

「毎月分配型」の投資信託などは、一時期非常に人気がありましたが、今では慎重な意見が多くなっています。その理由は、まさに「特別分配金」の存在にあります。

分配金の額が大きければ大きいほど、基準価額を下押しする圧力も強くなります。運用の利益が追いつかないほど高額な分配金を出し続けている投資信託は、中身をどんどん削って投資家に返しているだけの「タコ足配当」状態に陥ります。

自分の資産推移をチェックする際は、受け取った分配金の額だけを見て喜ぶのではなく、「基準価額が自分の買った時(個別元本)よりどれくらい下がっているか」を確認してください。もし、分配金の合計額よりも基準価額の下げ幅の方が大きいのであれば、その投資は実質的に「マイナス」です。

特別分配金という「非課税の甘い罠」に惑わされず、資産全体(投資信託の評価額 + 受け取った分配金の合計)が右肩上がりになっているかどうかを厳しくチェックする眼を養いましょう。

投資家として今日から確認すべき3つの数字

普通分配金と特別分配金の仕組みを味方につけるために、今すぐあなたの証券口座で確認すべきポイントをまとめました。

1.【自分の個別元本を確認する】 証券会社の保有銘柄一覧から、現在の「取得単価(平均取得単価)」をチェックしてください。これがあなたの「個別元本」の現在地です。過去に特別分配金を受け取っていれば、買った時よりも低くなっているはずです。

2.【直近の分配金の内訳を見る】 「取引履歴」や「電子交付書面」から、最後に受け取った分配金の明細を開いてください。「普通分配金」と「特別分配金(元本払戻金)」のどちらに、いくら割り振られているでしょうか。もし全額が特別分配金なら、その銘柄は現在、あなたの投資元本を切り崩して分配を行っていることになります。

3.【トータルリターンを計算する】 「分配金 + 現在の評価額 - 投資額」を計算してみてください。証券会社のツールで「トータルリターン」として表示されていることも多いです。特別分配金で税金がかからなかったとしても、このトータルリターンがマイナスであれば、運用戦略を見直すサインかもしれません。

資産を守り育てるための「出口」の見極め方

投資信託の分配金は、正しく理解すれば運用状況を教えてくれる「バロメーター」になります。

普通分配金が継続的に出ているということは、その投資信託が市場でしっかりと利益を上げ、あなたの元本を守りながら「プラスアルファ」を生み出している証拠です。対して特別分配金が続いているなら、それは嵐の中で自分の持ち船を少しずつ薪にして暖を取っているような、緊急避難的な状態であると言えます。

どちらが良い・悪いという二元論ではなく、「今、自分のお金がどのような状態で戻ってきているのか」を正確に把握すること。そして、それに基づいて「このまま運用を続けるのか、より効率の良い商品へ乗り換えるのか」を判断できるようになること。

税金の仕組みを知ることは、単なる節税テクニックではありません。あなたの資産を守る「盾」であり、攻めの運用を支える「知識という武器」なのです。この二種類の分配金の違いを理解したあなたは、もう表面的な分配金の額に惑わされることはないでしょう。

確かな知識を持って、一歩ずつ着実な資産形成を続けていきましょう。