保有株が突然増えたり減ったりした時に感じる不安

株式投資を続けていると、ある日突然、証券口座の画面を見て驚くことがあります。昨日まで100株持っていたはずの銘柄が「200株」に増えていたり、逆に「20株」に減っていたりする現象です。これが「株式分割(かぶしきぶんかつ)」や「株式併合(かぶしきへいごう)」と呼ばれるものです。

特に分割の場合、株数が増えることで「得をした」と感じるかもしれません。しかし、同時に株価も調整されるため、資産の総額そのものが一瞬で倍増するわけではありません。初心者の方がここで最も不安に思うのは「数が増えたり減ったりしたことで、税金の計算がおかしくなるのではないか」という点です。

「株数が増えた分は、利益として課税されるのだろうか」 「1株あたりの買い値(取得単価)はどうやって計算し直せばいいのか」 「放置しておくと、将来売却した時に多額の税金を取られないだろうか」

こうした疑問は非常に真っ当なものです。株式投資の利益は「売った値段」と「買った値段」の差額で決まるため、分割や併合によって「持っている株の数と単価」が書き換わることは、将来の税額を左右する重大な変化だからです。今回は、一見複雑に見える分割・併合時の税金のルールを、初心者の方でも迷わないように丁寧に解き明かしていきます。

取得単価の「ズレ」が招く恐ろしい計算ミス

株式分割や併合があった際、もし正しい税金の知識を持たずに古いデータのまま計算を続けてしまうと、どうなるでしょうか。

例えば、1株1万円で買った株が「1株を2株にする分割」を行ったとします。分割後、市場での株価は理論上、半分の5,000円になります。この時、あなたの買い値である取得単価も自動的に5,000円に修正されるべきですが、もし「買い値は1万円のまま」だと思い込んで計算してしまうと、将来その株を6,000円で売った際に「4,000円の損をした」と勘違いしてしまいます。

実際には5,000円(修正後の単価)から6,000円(売値)へ値上がりしているため、1,000円の利益が出ているはずです。この「勘違いによる計算ミス」を放置して確定申告を怠ったり、逆に払いすぎた税金に気づかなかったりすることは、投資家にとって大きな損失となります。

また、併合の場合も同様です。5株を1株にまとめる併合があった場合、単価は5倍に跳ね上がります。こうした変化を正しく把握できていないと、証券口座の画面に表示される「含み損益」の数字に惑わされ、冷静な投資判断ができなくなるリスクもあります。分割・併合は単なる「見た目の変更」ではなく、あなたの納税義務に直結する「データの書き換え」であることを理解する必要があります。

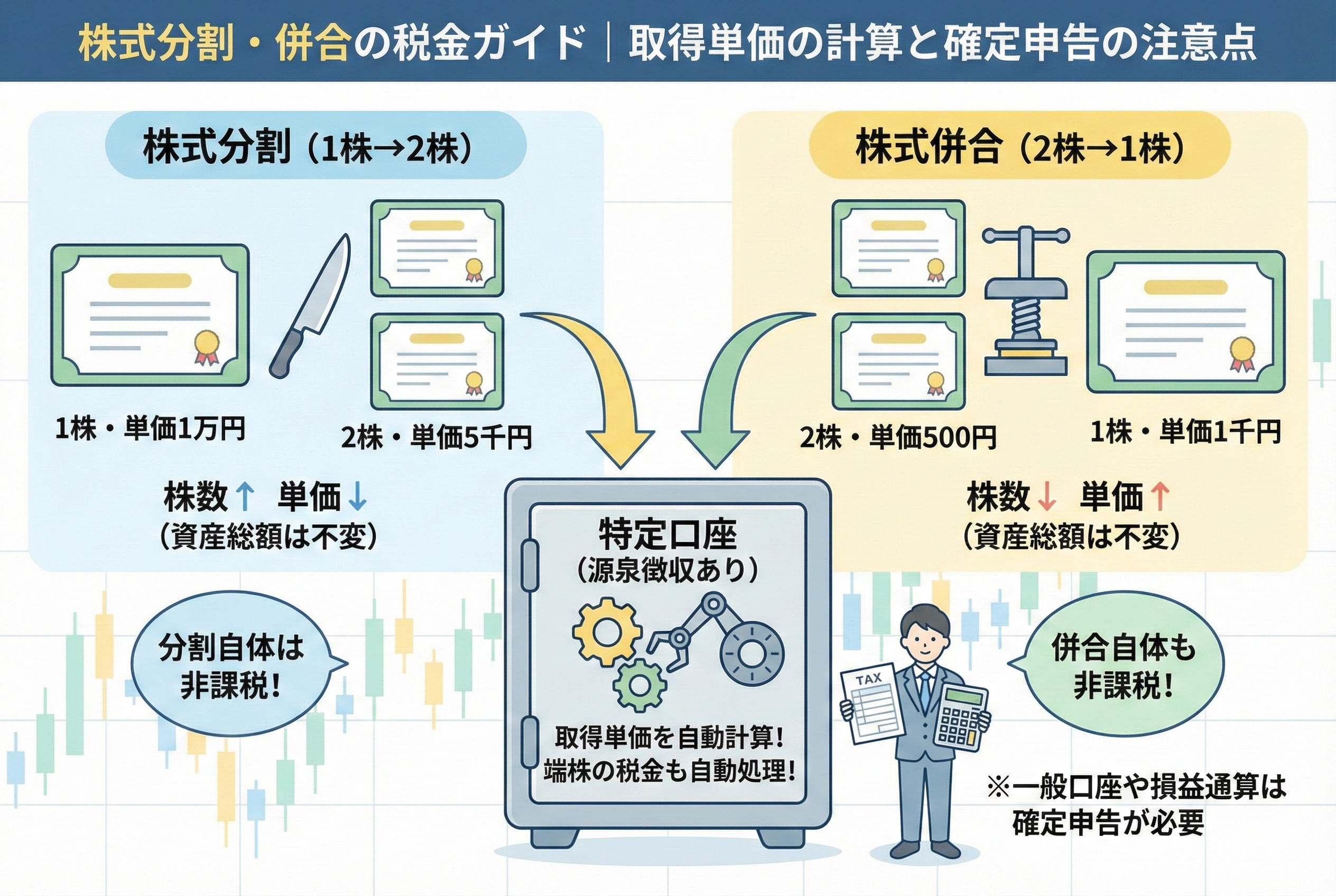

結論:分割・併合そのものに税金はかからない

まず、最も大切な結論をお伝えします。株式分割や株式併合が行われたその瞬間には、税金は「1円もかかりません」。

なぜなら、分割や併合は「あなたの資産を切り分けたり、まとめたりしただけ」であり、新しい利益が生まれたわけではないからです。1枚の1,000円札を100円玉10枚に両替しても、持っているお金の価値は変わらないのと同じ理屈です。

【分割・併合時の基本ルール】 1.分割・併合が発生した時点では非課税。 2.「資産の総額」は維持されるように、自動的に「取得単価」が調整される。 3.税金が発生するのは、その株を将来「売却して利益が出た時」のみ。 4.「特定口座(源泉徴収あり)」を利用していれば、これらの調整計算はすべて証券会社が自動で行ってくれる。

この「取得単価の調整」こそが、分割・併合における税務上の核心部分です。あなたが自分で電卓を叩いて税務署に報告しなくても、基本的には証券会社のシステムが裏側ですべてを処理してくれます。ただし、どのような理屈で計算されているかを知っておくことは、自分の資産を正しく管理するために不可欠です。

取得単価が「魔法のように」書き換わる計算の仕組み

分割や併合があったとき、あなたの「買い値」である取得単価は、どのように書き換わるのでしょうか。その計算式は非常にシンプルです。

【株式分割の場合(1株を2株にするケース)】 ・元の取得単価 ÷ 分割比率 = 新しい取得単価 (例)10,000円 ÷ 2 = 5,000円

【株式併合の場合(5株を1株にするケース)】 ・元の取得単価 × 併合比率 = 新しい取得単価 (例)1,000円 × 5 = 5,000円

この計算の目的は、分割・併合の前後で「あなたがその株を手に入れるために支払った合計金額」を変えないことにあります。

資産価値の不変性というルール

税務上、最も重視されるのは「投資原価の維持」です。 1,000円で買った株が2分割されて2株になっても、あなたの財布から追加でお金が出たわけではありません。そのため、2株合計の価値が1,000円のままになるように、1株あたりの単価を500円に引き下げる調整を行います。

この調整があるおかげで、将来その株を売却した際に「実際にいくら儲かったのか」を正確に判定できるのです。もしこの調整がなければ、分割で株が増えるたびに「タダで手に入れた株が売れた」とみなされ、多額の税金を課せられる不当な事態になってしまいます。

特定口座がすべてを解決してくれるという安心感

「こんな複雑な計算を、保有している全銘柄について自分でやるのは無理だ」と感じるかもしれません。しかし、現代の個人投資家には「特定口座(源泉徴収あり)」という強力な味方がいます。

特定口座を利用している場合、株式分割や併合のニュースが出た瞬間から、証券会社のシステムがあなたに代わって以下の作業を完璧にこなします。

1.分割・併合比率の確認。 2.あなたの保有株数と取得単価の再計算。 3.売却時の利益計算に必要な「修正後単価」のデータ保存。

そのため、あなたが朝起きて証券アプリを開いた時には、すでに「調整済みの単価」と「修正後の株数」が表示されています。将来、その株を売却した際も、証券会社がこの修正後データを元に税金を天引きし、納税まで済ませてくれます。

注意が必要なのは、自分で計算・申告しなければならない「一般口座」を利用している場合や、昔から持っていて特定口座に移していない古い株がある場合です。こうしたケースでは、自分で過去の分割履歴を遡って単価を修正しなければならず、非常に難易度の高い作業になります。

非課税期間への影響は?NISA口座での分割・併合

最近増えているのが、新NISA(少額投資非課税制度)で保有している株が分割されるケースです。NISAには「年間投資枠」という上限があるため、株数が増えることで枠を使い切ってしまうのではないかと心配される方がいます。

【NISA口座でのルール】 ・分割で株数が増えても、それは「新規の投資」とはみなされないため、NISAの年間投資枠(成長投資枠)を消費することはありません。 ・併合で株数が減っても、枠が復活することはありません。 ・非課税で保有できる期間やメリットは、分割後・併合後の株にもそのまま引き継がれます。

例えば、100株持っていた株が10分割されて1,000株になっても、NISA枠を1,000株分使ったことにはならず、あなたの「非課税で持てる権利」は守られたままです。NISAにおいても、分割・併合は「中身の価値を変えずに器を細かくした(あるいは大きくした)だけ」という整理がなされています。

分割や併合の「余り」として発生する端株の正体

株式分割や併合が行われる際、計算上どうしても「1株」に満たない端数が発生することがあります。例えば、5株を1株にまとめる「株式併合」が行われた際に、あなたが「3株」しか持っていなかった場合、併合後は「0.6株」という中途半端な状態になってしまいます。

日本の証券市場では通常、1株単位(あるいは100株単位)でしか株を持つことができません。そのため、こうした0.1株や0.6株といった「1株に満たない部分(端株)」は、会社側がまとめて売却し、その代金を現金として株主に分配する仕組みになっています。

このとき届く「端株処分代金」は、一見すると配当金やプレゼントのように思えるかもしれませんが、税務上の扱いは全く異なります。ここで正しい知識を持っていないと、意図せず「申告漏れ」となってしまったり、逆に損をしていることに気づかなかったりする可能性があるのです。

端株の現金化は「売却した」ことと同じ扱いになる

株式分割や併合によって発生した端株が会社側で処分され、あなたの口座に現金が振り込まれたとき、それは税務上「その端数分の株を売却した」とみなされます。

【端株処分代金の税務上の区分】 ・所得区分:譲渡所得(上場株式等の売却益) ・税率:一律20.315パーセント

ここでの注意点は、この現金は「配当金」ではないため、配当控除を受けることはできないという点です。あくまで「株を売った代金」ですから、その金額から「その端数分に相当する取得単価」を引き、利益が出ていれば課税されます。

多くの証券会社では、この端株の売却についても特定口座(源泉徴収あり)の中で自動的に計算を行ってくれます。現金が振り込まれる際に、すでに税金が差し引かれた状態になっているため、基本的には自分ですることはありません。しかし、後述する「一般口座」の場合や、稀なケースで特定口座の外で処理される場合には、自分で利益を計算して確定申告に含める必要があります。

複数の時期に分けて買った株が分割された時の計算

投資の中級者になってくると、同じ銘柄を安い時に少しずつ買い足していく「ナンピン買い」や「積み立て投資」を行うようになります。この状態で株式分割が起きると、平均取得単価の計算は少しだけ複雑になります。

【平均取得単価の再計算ステップ】 1.分割前に、異なる価格で買ったすべての株の「総購入金額」を出す。 2.それを「分割後の総株数」で割る。

(例) ・1回目:1,000円で100株購入(10万円) ・2回目:2,000円で100株購入(20万円) ・合計:200株(30万円)→ 平均単価1,500円 ここで「1株を2株にする分割」が発生すると…… ・新しい株数:400株 ・新しい平均単価:1,500円 ÷ 2 = 750円

このように、分割後の単価は常に「保有している全株の平均」に対して適用されます。特定の「1,000円で買った分だけを先に分割して……」といった計算は行いません。特定口座ではこの加重平均の計算もすべてシステムが行ってくれますが、自分で投資の記録をつけている方は、この「総額を新しい数で割る」というルールを覚えておくと混乱せずに済みます。

「一般口座」や「特別口座」に残された株の恐ろしさ

前編から一貫して「特定口座(源泉徴収あり)」の便利さを強調してきましたが、それ以外の口座で株を持っている場合は、株式分割・併合が「悪夢の始まり」になることがあります。

特に注意が必要なのが、証券会社が作る「特定口座」ではなく、信託銀行などで管理されている「特別口座(とくべつこうざ)」に株が眠っているケースです。これは、株の電子化以前から持っていた株や、会社から付与された持ち株会経由の株などで発生しがちです。

【一般口座・特別口座でのリスク】 ・分割後の取得単価を、自分で過去の履歴から算出しなければならない。 ・もし過去に何度も分割を繰り返している銘柄(例えば数十年持っている大手企業など)の場合、計算式は膨大なものになる。 ・計算を間違えて「利益を少なく」申告すると、税務署から指摘を受ける可能性がある。 ・逆に「取得単価が不明」として申告すると、売却価格の5パーセントしか経費として認められず、多額の税金を払う羽目になる。

分割や併合のニュースが出た際に、もし自分の株が「特定口座」に入っていないことに気づいたら、売却する前に特定口座への移管(あるいは単価の正確な把握)を急ぐべきです。

確定申告をすることで「払いすぎた税金」を取り戻せるケース

株式分割や併合で端株が現金化された際、その取引で「損失」が出ていることがあります。あるいは、その端株売却では利益が出たけれど、他の銘柄で大きな損を出しているという年もあるでしょう。

こうしたとき、確定申告(損益通算)を行うことで、天引きされた税金を取り戻すことができます。

【確定申告が有利になるケース】 ・端株の売却による利益 + 他の株の売却損 = マイナスになる場合。 ・複数の証券会社を持っていて、A社では分割後の株を売って利益が出たが、B社では損が出ている場合。

分割や併合は、自分の意志とは関係なく発生するイベントです。そのため、「意図しないタイミングでの利益確定(端株の現金化)」が起きることがあります。その年の投資成績をトータルで見て、税金が取られすぎていると感じたら、迷わず確定申告を検討しましょう。特に端株の売却益は少額なことが多いですが、他の大きな損失とぶつけることで、その少額の税金すらもしっかりと守ることができます。

株式分割を「増配」と勘違いしてはいけない税務の視点

株式分割が発表されると、市場では「お祝いムード」になり株価が上がることが多いです。これは、株価が安くなって買いやすくなる(流動性が高まる)ことに加え、実質的な「増配(ぞうはい)」を期待させるからです。

しかし、税務上は「分割」と「配当」は完全に別物です。 分割で100株が200株になっても、それは「非課税」です。一方で、分割後に1株あたりの配当金が維持されれば、受け取る配当の総額は2倍になります。この「2倍になった配当金」に対しては、これまで通り20.315パーセントの税金がかかります。

「株が増えたから、税金も増える」のではなく、「株が増えた結果、もらえる配当金が増えたなら、その増えた分に対して税金がかかる」という因果関係を正しく整理しておきましょう。分割そのものはあなたの資産を増やす「打ち出の小槌」ではなく、あくまで「計算上の整理」に過ぎないのです。

株式併合で「単元未満株」になってしまった時の出口戦略

最近は少なくなりましたが、株式併合(例:10株を1株にまとめる)によって、100株持っていた株が10株になってしまうことがあります。日本では100株が「1単元(取引の最小単位)」であるため、10株になってしまうと通常の市場では売ることができません。

この「単元未満株(たんげんみまんかぶ)」になってしまった株を売る方法は2つあります。

1.証券会社の「単元未満株売却サービス」を利用する。 2.発行会社に対して「買取請求(かいとりせいきゅう)」を行う。

どちらの方法をとっても、売却益が発生すれば「譲渡所得」として課税されます。ここでもやはり特定口座(源泉徴収あり)であれば、証券会社がすべてを計算してくれます。併合によって投資の効率が悪くなったと感じて売却を決意した際も、税金の仕組み自体は「普通の株と同じ」ですので安心してください。

投資家が分割・併合後に必ず行うべき3つのチェック

自分の資産を「税金の迷宮」に迷い込ませないために、分割や併合の通知が届いたら、以下の3ステップを確実に実行しましょう。

1. 証券口座の「取得単価」が修正されているか確認する

分割・併合の効力発生日(権利落ち日の翌営業日など)に、口座画面を確認してください。「買い値」が比率通りに安くなっているか(分割)、あるいは高くなっているか(併合)を見て、システムが正しく機能していることを確認します。これだけで、将来の売却時にパニックになるのを防げます。

2. 「特定口座」に入っているかを再確認する

もしその銘柄が「一般口座」に入っていた場合、今回の分割によって計算の手間が数倍に膨れ上がったことを意味します。可能であれば、これを機に特定口座への組み入れや、将来の申告に向けた「購入時領収書(売買報告書)」の整理を今すぐ行いましょう。

3. 端株の入金履歴と「天引き税額」をメモする

数カ月後に「端数株式処分代金」という名目でお金が振り込まれます。特定口座であれば自動処理されますが、年間の利益が「20万円」の境界線に近い方や、他社との通算を考えている方は、この入金額と、そこからいくら税金が引かれたかを一行メモしておくだけで、確定申告の時期に劇的に楽になります。

まとめ:変化を「システムの自動計算」に任せ、知識で裏付けを取る

株式分割や株式併合は、企業が成長し、より多くの投資家に株を持ってもらおうとする前向きな姿勢の表れであることが多いです。その変化の過程で、あなたの保有株数や単価が書き換わることは、投資家としてステップアップしている証でもあります。

・分割・併合そのものには税金がかからない。 ・取得単価は「投資総額が変わらないように」自動調整される。 ・特定口座(源泉徴収あり)なら、ほぼすべての計算を丸投げできる。 ・端株の現金化だけは「小さな売却」として税金が発生する。

この4点さえ押さえておけば、分割や併合は恐れるに足りないイベントです。複雑な計算は証券会社の優秀なシステムに任せつつ、あなたは「なぜこの数字になったのか」という理屈を知っている。そんな「賢い投資家」のスタンスを保つことが、長期にわたる資産形成を成功させる秘訣です。

変化を楽しみ、ルールを知って、次の成長銘柄を探す旅を続けましょう。