1株から始める新しい投資スタイルと税金の関係

株式投資といえば、かつては「100株単位」での売買が当たり前でした。有名企業の株を買おうとすると数十万円、時には百万円以上のまとまった資金が必要になり、初心者にとってはハードルが高い世界だったのは間違いありません。しかし、近年の証券会社のサービス拡充により、1株単位で売買できる「単元未満株(たんげんみまんかぶ)」が急速に普及しました。

ネット証券各社では「S株」「ミニ株」「ワン株」といった名称で親しまれており、数百円や数千円といった「お小遣い」の範囲で、トヨタやソニー、任天堂といった日本を代表する企業の株主になれる時代です。

「まずは少額で株の動きを学びたい」 「複数の銘柄に分散投資して、自分だけのポートフォリオを作りたい」 「配当金やおまけのような株主優待をコツコツ積み上げたい」

こうした願いを叶えてくれる単元未満株ですが、投資である以上、利益が出れば「税金」の問題がついて回ります。少額だからといって税金が免除されるのか、それとも100株単位の取引とは違う特別なルールがあるのか。新しい投資の一歩を踏み出す前に、この「出口」のルールを正しく理解しておくことは、効率的な資産形成において非常に重要です。

少額取引ゆえに抱きやすい「税制上の疑問」

単元未満株の投資を始めたばかりの方が、ふと不安に思うポイントはいくつかあります。

「たった数千円の利益なのに、確定申告をしなければならないのだろうか」 「1株しか持っていないのにもらった配当金からも、税金は引かれているのか」 「特定口座(源泉徴収あり)を選んでいれば、1株の売買も自動で処理されるのか」 「複数の証券会社で1株ずつ買っている場合、損益の合算はどうなるのか」

このように、取引単位が「100分の1」になることで、税金の計算や手続きも「何か特殊な手間」が発生するのではないかと考えてしまいがちです。また、少額ゆえに「確定申告の手間」と「得られる還付金」のバランスが分からず、損をしているのではないかと感じる方も少なくありません。

もし、単元未満株に特有の「税金の落とし穴」があるとしたら、それはせっかくの少額投資のメリットを打ち消してしまいかねません。投資のパフォーマンスを最大化するためには、利益の額にかかわらず、一貫した税金の知識を身につけることが、将来的に大きな資産を扱うようになった際の「守りの力」にも繋がります。

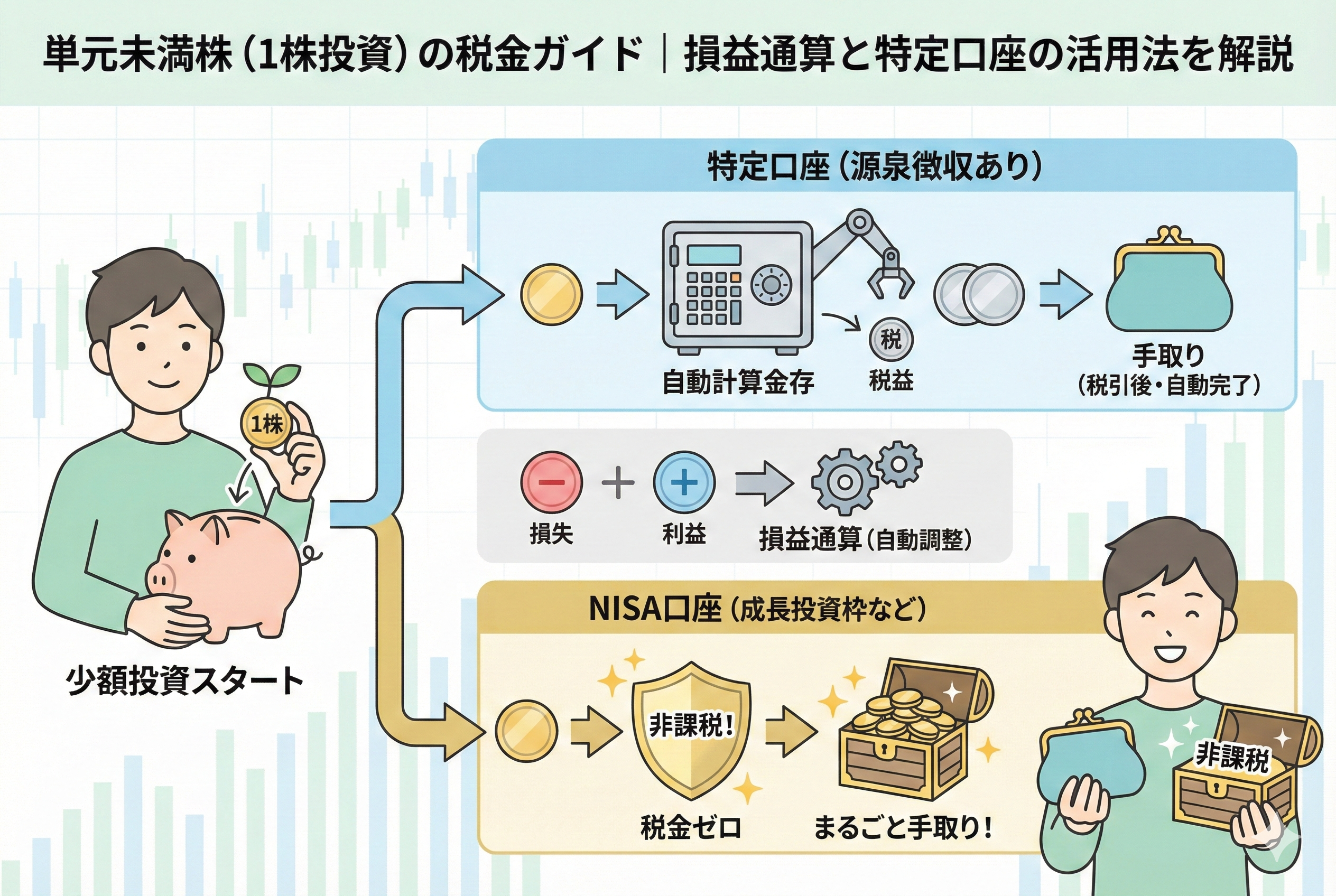

結論:単元未満株の税金は「通常の株」と完璧に同じ

結論から申し上げますと、単元未満株(S株・ミニ株など)の利益にかかる税金は、100株単位の通常取引と「全く同じ」です。取引の株数が1株であろうと、100万株であろうと、日本の税制上は「上場株式等の譲渡所得・配当所得」として扱われます。

したがって、税率も一律で「20.315パーセント」となります。

【税率の内訳】 ・所得税:15パーセント ・住民税:5パーセント ・復興特別所得税:0.315パーセント

そして、最も重要な実務上のポイントは、単元未満株であっても「特定口座(源泉徴収あり)」の中で取引していれば、証券会社があなたの代わりに利益を計算し、税金の天引き(源泉徴収)から納税までを自動で完結させてくれるという点です。

つまり、あなたが1株だけ売って数百円の利益を出した場合も、証券会社がその中から約20パーセントを差し引き、残りの金額をあなたの口座に戻してくれます。あなたは面倒な計算をしたり、税務署へ報告したりする必要はありません。単元未満株は、税金の面でも「ミニサイズ」になっただけで、仕組みそのものはプロの投資家が行う巨大な取引と同じ、洗練されたシステムの中で管理されているのです。

なぜ「株数」に関わらず同じルールが適用されるのか

なぜ、単元未満株には特別な優遇措置や、逆に厳しい制限がないのでしょうか。それは、日本の法律が「株数」ではなく「商品の性質」に基づいて課税を決定しているからです。

税務署から見れば、単元未満株も「証券取引所に上場している会社の権利の一部」であることに変わりはありません。100株持っている人と1株持っている人の違いは、単に「持ち分の大きさ」の違いであり、そこから得られる利益の性質(値上がり益や配当金)は同一のものとみなされます。

この「同一ルール」の適用には、投資家にとっていくつかの大きなメリットがあります。

1. 特定口座のシステムをそのまま利用できる

もし単元未満株が別の税制だったなら、証券会社は新しい計算システムを構築しなければならず、利用者にさらなる手数料や手間を強いたかもしれません。既存の「特定口座」という非常に便利な枠組みにそのまま乗れることで、初心者は手続きの不安なく1株投資を始められます。

2. 損益通算が制限なく行える

単元未満株で出した「損失」は、100株単位の株で出した「利益」と相殺(損益通算)することができます。逆に、1株投資で出た利益を、他の投資信託の損失で消すことも可能です。このように、投資資産全体を一つのグループとして計算できるため、無駄な税金の支払いを防ぐことができます。

配当金からも「1円単位」で税金は引かれている

単元未満株の大きな楽しみの一つは、1株からでも「配当金」がもらえることです。保有株数に応じて、企業の利益の一部があなたの口座に現金で振り込まれます。

ここでも税金のルールは厳格です。配当金が支払われる際、あなたの手元に届く前に、あらかじめ20.315パーセントの税金が「源泉徴収」されています。

【配当金の受け取り例】 ・1株あたりの配当金:100円 ・税金(20.315%):約20円 ・あなたの口座への振込額:約80円

たとえ配当金が数十円という極めて少額であっても、システムによって1円単位(円未満は切り捨てや四捨五入の規定あり)で正確に税金が計算され、国へ納められています。

初心者の方の中には「こんなに少額なら税金は引かれないはずだ」と思い込んでいる方もいますが、実際には支払通知書を確認すると、きっちり税金が引かれた後の金額になっていることがわかります。この「少額でも漏れなく課税されるが、手続きは自動」という仕組みこそが、日本の証券税制の特徴です。

特定口座(源泉徴収あり)を選んでいる場合の「自動調整」の凄さ

単元未満株を「特定口座(源泉徴収あり)」で運用している場合、証券会社のシステムは驚くほどきめ細やかな動きをしています。

例えば、あなたがA株を1株売って100円の利益を出し、その日の午後にB株を1株売って100円の損失を出したとします。

1.A株の利益確定時: 証券会社は一旦、100円の利益に対して約20円の税金をあなたの口座から差し引きます。 2.B株の損失確定時: 証券会社は「あ、さっきの利益がこの損失で消えましたね」と判断し、一旦差し引いた20円をあなたの口座へ即座に、あるいは翌営業日に戻してくれます(還付)。

この「利益と損失の打ち消し合い」を、たとえ1円、10円単位の取引であっても裏側で休まず実行してくれています。この自動調整機能があるおかげで、1株投資という「細かな取引を何度も繰り返す」スタイルであっても、投資家は常に「税金を払いすぎてもいないし、脱税もしていない」というクリーンな状態を保つことができるのです。

NISA(ニーサ)口座で単元未満株を運用する際の威力

さらに、税金の悩みを根底から解決するのが「NISA(少額投資非課税制度)」の活用です。

単元未満株は、新NISAの「成長投資枠」で購入することが可能です。NISA口座で1株投資を行う最大のメリットは、これまで説明してきた「20.315パーセントの税金」が、利益に対しても配当金に対しても「ゼロ」になることです。

【NISA口座での単元未満株】 ・値上がり益:いくら出ても税金は0円。 ・配当金:1株からもらえる配当金も、税金が引かれず満額受け取れる(※「株式数比例配分方式」を選択している場合)。

少額投資において、20パーセントという税金は意外と重いものです。1,000円の利益が800円になるのと、1,000円まるごと残るのでは、そのお金を再投資に回した時の「複利の効果」に大きな差が出ます。1株投資という「コツコツ型」の投資スタイルと、NISAという「長期非課税」の制度は、非常に相性が良い組み合わせと言えます。

複数の証券会社を跨ぐ「損益通算」には確定申告が必要

単元未満株の魅力に取り憑かれると、複数の証券会社で口座を使い分ける機会が増えてきます。「SBI証券のS株」で高配当株をコツコツ買い、一方で「楽天証券の「かぶミニ」」で成長株を狙う、といった使い分けです。ここで注意したいのが、税金の自動調整機能には「境界」があるという点です。

特定口座(源泉徴収あり)による自動的な損益通算(利益と損失の相殺)は、あくまで「同じ証券会社の中」だけで行われます。

【証券会社が異なる場合のシミュレーション】

・証券会社A:1株投資で「3万円の利益」が出た(約6,000円の税金が天引き済み)

・証券会社B:1株投資で「3万円の損失」が出た(税金は0円)

この場合、あなたの年間トータルの利益は「0円」ですが、証券会社Aで引かれた6,000円の税金はそのままの状態です。これを取り戻すためには、あなた自身で「確定申告」を行い、両社の年間取引報告書を合算して申告する必要があります。

「少額だから面倒だし、数百円、数千円の税金なら放置してもいいや」と考えるのも一つの選択肢ですが、塵も積もれば山となります。複数の口座で1株投資を楽しんでいる方は、年末にすべての口座の「年間損益」を並べてみる習慣をつけましょう。

株式分割などで意図せず発生する「端株」の正体と税金

自分で1株ずつ買っていなくても、いつの間にか「単元未満株」が口座に現れることがあります。その代表的な原因が「株式分割(かぶしきぶんかつ)」です。

例えば、100株持っていた株が「1株を1.2株に分割」した場合、あなたの持ち株は120株になります。この「端数(はすう)」となった20株も、立派な単元未満株です。また、会社の合併や株式交換によって、計算上どうしても100株に満たない株が割り当てられることもあります。

こうした「意図せず手に入れた端株」を売却したときも、税金のルールは通常通り適用されます。

【端株売却時の取得費の考え方】

証券会社は、分割などのイベントがあった際、あなたの「買い値(取得費)」を自動的に調整して計算してくれます。あなたが手計算で「分割前の価格を……」と悩む必要はありません。特定口座であれば、売却時に自動的に正しい利益が算出され、そこから適切に税金が引かれます。

「自分が買った覚えのない株が売れて利益が出た」という場合でも、それが特定口座内での出来事であれば、税務上の手続きを恐れる必要はないのです。

確定申告で「税金が戻る」人と「健康保険料が上がる」人

単元未満株の投資家にとって、確定申告は「魔法の杖」になることもあれば「毒薬」になることもあります。特に配当金については、所得の低い方(学生や専業主婦、年金生活者など)が「総合課税」で申告し、「配当控除(はいとうこうじょ)」を適用すれば、源泉徴収された約20パーセントの税金の多くを取り戻せる可能性があります。

しかし、ここで最大級の注意が必要なのが「社会保険料」への影響です。

【注意が必要な層とリスクの比較】

| 投資家のタイプ | 確定申告(総合課税)の影響 | 判断のポイント |

| 会社員(社保加入) | 社会保険料への影響は原則なし。 | 所得税率が低いなら還付のチャンス。 |

| 自営業・年金生活者(国保) | 所得が増えたとみなされ、翌年の保険料が跳ね上がる。 | 還付金よりも保険料の増加額が大きくなるリスク大。 |

| 家族の扶養に入っている人 | 所得額によっては「扶養」から外れてしまう。 | 夫や親の税負担が増え、家庭全体で大赤字になる恐れ。 |

単元未満株でコツコツ貯めた配当金の税金「数百円」を取り戻すために、国民健康保険料が「数千円、数万円」上がってしまったら本末転倒です。特定口座(源泉徴収あり)の最大のメリットは「申告不要を選択することで、社会保険料の計算から除外できる」という点にあります。

少額投資家であればあるほど、還付金の額とリスクを天秤にかけ、あえて「何もしない(特定口座で完結させる)」という勇気を持つことが、最も賢い節税になるケースが多いのです。

NISAで配当金を「確実に非課税」にするための必須設定

単元未満株を新NISAで運用する際、多くの初心者が陥る「最大のミス」があります。それは、配当金の受取方法の設定間違いです。

NISA口座で配当金を非課税にするためには、受取方法を「株式数比例配分方式(かぶしきすうひれいはいぶんほうしき)」に設定していなければなりません。

【設定を間違えた場合の悲劇】

もし、受取方法が「郵便局で受け取る方式」や「銀行口座で受け取る方式」になっていると、たとえNISA口座で1株投資をしていても、配当金からきっちり20.315パーセントの税金が引かれてしまいます。しかも、一度引かれた税金は後からNISAの恩恵として取り戻すことができません。

単元未満株は配当利回りが高い銘柄を少しずつ買うスタイルに向いていますが、この設定一つで「運用のゴール」が大きく変わってしまいます。証券会社のマイページから、配当金の受取方法が「株式数比例配分方式」になっているか、今すぐ確認してください。

単元未満株投資家が今日から実行すべき3つのアクション

「1株から世界を変える」あなたの投資を、税務上のトラブルなしで継続させるために、以下の3つのステップを今日中に完了させましょう。

1. 配当受取方法を「株式数比例配分方式」にする

証券会社の「登録情報」や「口座設定」から確認できます。NISAを活用しているなら、これが設定されていないだけで、毎年20パーセントの「損」を確定させているのと同じです。

2. 口座区分が「特定口座(源泉徴収あり)」か確認する

「一般口座」や「源泉徴収なし」で1株投資をしていると、将来利益が積み重なった時に、数百円の利益のために数時間の確定申告作業を強いられることになります。手間を極限まで減らすのが、少額投資を長続きさせるコツです。

3. 他社口座との通算が必要か、年間損益をメモする

もし複数の証券会社を使っているなら、それぞれの現在の損益をざっくりと把握しましょう。「A社で利益、B社で損失」という状態なら、年末にそれらを合算する「確定申告の準備」を頭の片隅に置いておく必要があります。

少額投資の「自由」を知識で守り抜く

単元未満株(S株・ミニ株など)は、大きな資金を持たない人にも開かれた「富への招待状」です。1株という小さな種を蒔き、時間をかけて育てていくプロセスは、何物にも代えがたい学びと喜びを与えてくれます。

しかし、その小さな種から生まれた果実(利益)を、無知ゆえの「税金の無駄払い」や「予期せぬ保険料増額」で失ってしまうのは、あまりにももったいないことです。

・税率は通常株と同じ「20.315パーセント」。

・「特定口座(源泉徴収あり)」なら、1円単位で自動調整。

・NISAなら、配当金も売却益も「完全ゼロ」。ただし設定には注意。

このシンプルなルールを心に刻んでおけば、あなたは税金の心配をすることなく、安心して「1株からのオーナー生活」を満喫することができます。正しい知識という地図を持って、自由な株式投資の世界を、一歩ずつ、着実に歩んでいきましょう。