宝くじよりも現実的な「富のチャンス」IPO

株式投資の世界において、多くの投資家が熱狂するのが「IPO(新規公開株)」です。まだ証券取引所に上場していない企業の株を、上場前に「公募価格」で手に入れ、上場初日の最初の値段である「初値(はつね)」で売却する。この「初値売り」という手法は、勝率が非常に高く、銘柄によっては数十万円、時には数百万円もの利益を一瞬で生み出すことがあります。

投資初心者にとって、IPOへの当選はまさに「お宝」を手に入れたような感覚でしょう。厳しい抽選を勝ち抜き、手に入れた株が市場で高く評価される瞬間は、資産形成のスピードを劇的に早める最高のイベントです。

しかし、大きな利益が生まれる場所には、必ずと言っていいほど「税金」が関わってきます。IPO投資で成功を収めた人の多くが、利益の額面だけを見て喜び、その後になって「これってどうやって納税するの?」「確定申告は必要なの?」と慌ててしまうケースが少なくありません。特に初めて当選を経験した方は、通常の株取引とは違う「特別なルール」があるのではないかと不安を感じるものです。

「初値売り」で得た利益は丸ごと手元に残らない

IPO投資の王道である「初値売り」は、上場日の朝に売り注文を出しておくだけのシンプルな戦略です。しかし、証券口座の画面上で「利益30万円」と表示されていても、その30万円がすべてあなたの銀行口座に移せるわけではありません。

多くの初心者が直面する問題は、利益に対する「課税のタイミング」と「口座の種類による扱いの違い」です。

「利益が出たはずなのに、なぜか買付余力が予想より少ない気がする」 「自分で税務署に行って、難しい計算をしなければならないのだろうか」 「もし申告を忘れていたら、後から怖い通知が来るのではないか」

このように、IPO特有の「上場前の株を買い、上場後に売る」という特殊なプロセスが、税金の仕組みをより複雑に見せてしまっています。通常の株であれば、買った時の記録が口座に残っていますが、IPOは「公募価格」という特別な値段でスタートするため、その扱いが正しく理解できていないと、思わぬ「税金の落とし穴」にハマってしまうことになります。

結論:IPOの利益も「一律20.315パーセント」の課税対象

結論から申し上げますと、IPOで得た利益(売却益)は、通常の株式投資で得られる利益と全く同じ「譲渡所得(じょうとしょとく)」として扱われます。したがって、税率も一律で「20.315パーセント」となります。

内訳は以下の通りです。 ・所得税:15パーセント ・住民税:5パーセント ・復興特別所得税:0.315パーセント

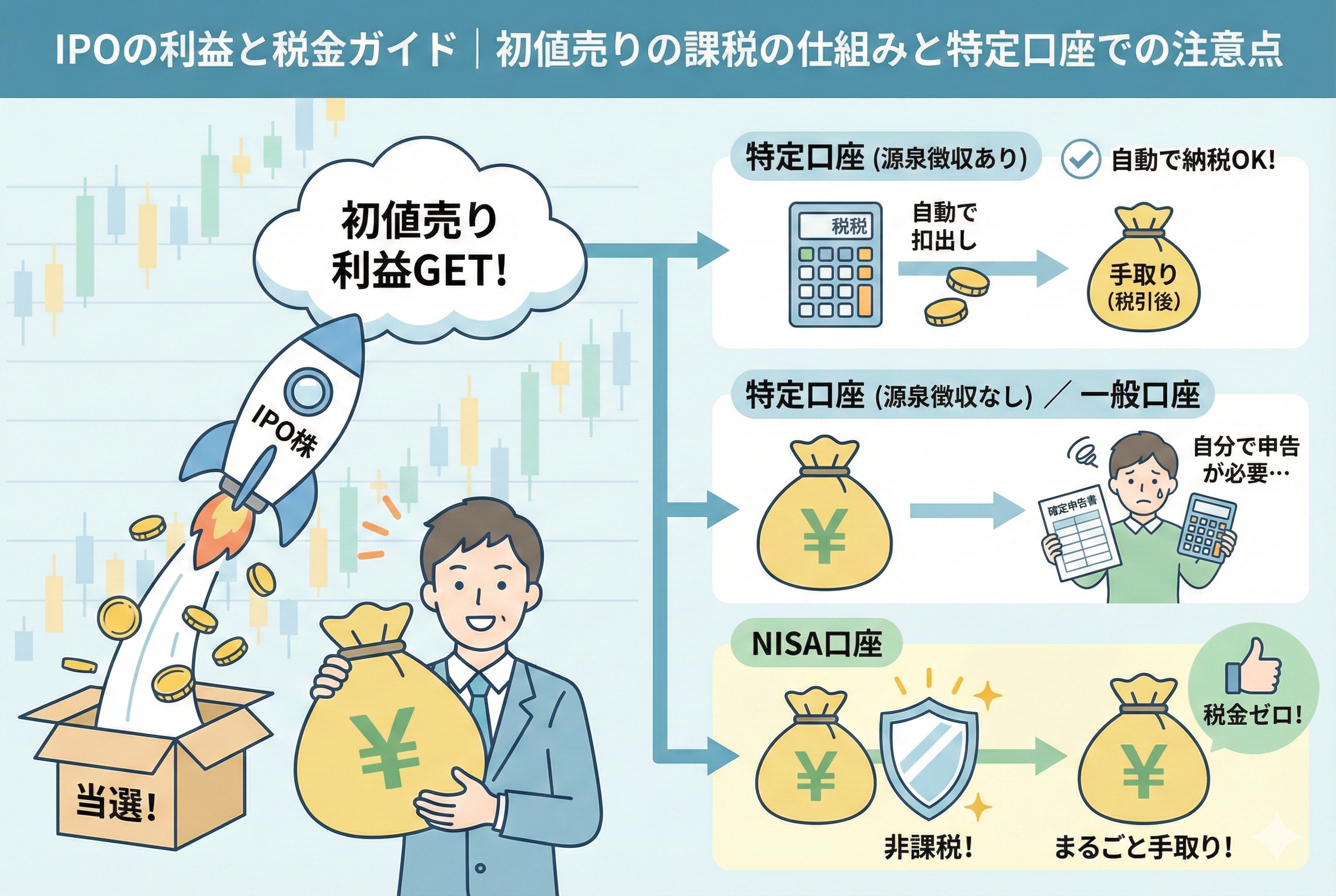

そして、最も重要なポイントは、IPO株であっても「特定口座(源泉徴収あり)」を選択していれば、証券会社があなたの代わりに税金を計算し、利益から天引きして納税まで自動で行ってくれるという点です。つまり、正しい口座設定さえしていれば、IPOだからといって特別な確定申告に頭を悩ませる必要はありません。

逆に言えば、口座設定を誤っていると、たとえ数万円の利益であっても自分で税務署へ行き、複雑な書類を作成しなければならなくなります。IPO投資の成功を「純粋な喜び」のまま終わらせるためには、この課税の仕組みと口座の性質を事前に整理しておくことが不可欠です。

なぜIPOの税金は「通常と同じ」で済むのか

IPO株は、上場するまでは「未上場株」です。日本の税制では、未上場株の売却益と上場株の売却益は、以前は別のルールで計算されていました。しかし、現在のルールでは、IPO株を上場後に売却した場合は「上場株式等」の譲渡所得としてまとめられます。

IPO株が「上場株式」としての税制ルールに切り替わるのは、その銘柄が証券取引所に「上場した瞬間」です。

あなたが当選したIPO株を上場初日に「初値」で売る場合、その取引はすでに上場した後の市場で行われるものです。そのため、税務署は「これは普通の株を売って利益を出したのと同じですね」と判断します。これにより、他の銘柄(トヨタやソニーなど)で出した損失と利益を相殺(損益通算)することも可能になります。

もしIPOの利益が「特別な臨時収入」として扱われていたら、損失との相殺もできず、もっと高い税率(累進課税など)を課されていたかもしれません。一律20.315パーセントというルールは、実はIPO投資家にとって非常にシンプルで公平な仕組みと言えるのです。

特定口座の「源泉徴収あり」が初心者の強力な味方になる

IPOの税金を語る上で、避けて通れないのが「特定口座」という仕組みです。証券口座を開設する際、多くの人が以下の3つの選択肢を提示されたはずです。

1.「特定口座(源泉徴収あり)」 2.「特定口座(源泉徴収なし)」 3.「一般口座」

IPOに当選して利益が出た際、1の「源泉徴収あり」を選んでいれば、税金の心配はほぼゼロになります。あなたが初値で株を売り、利益が確定した瞬間に、証券会社が20.315パーセント分をあなたの口座から自動的に差し引きます。これが「源泉徴収」です。

この仕組みの最大のメリットは、納税が完結しているため「確定申告が原則不要」になることです。さらに、同じ証券会社内の特定口座であれば、他の株で損をしていればその分だけ税金を還付してくれる調整も自動で行われます。

一方、IPO投資において2や3の口座を選んでいる場合、利益の20.315パーセント分はあなたの手元に一旦残りますが、それは「後で自分で払わなければならない借金」のようなものです。翌年の2月から3月にかけて、自分で計算をして納税しなければなりません。

IPO株の「取得費」を証券会社はどう計算しているのか

IPOの税金計算で初心者が最も疑問に思うのが、「証券会社はどうやって利益を計算しているのか」という点です。

通常の株であれば「買った時の株価」が取得費になりますが、IPOの場合は上場前に「公募価格」でお金を払います。証券会社はこの「公募価格」をあなたの買い値として正確に記録しています。

【利益の計算式】 (売却価格 - 公募価格) × 株数 - 売却手数料 = 利益(所得)

ここに税率をかけるわけですが、一点注意が必要なのが「手数料」の扱いです。多くの証券会社ではIPOの「購入時」の手数料は無料ですが、売却時には通常の手数料がかかる場合があります。この売却手数料は、利益から差し引くことができる(=節税になる)経費として、特定口座内できちんと計算に含まれます。

このように、特定口座(源泉徴収あり)は、あなたの「公募価格という仕入れ値」と「初値という売値」の差額を、手数料まで考慮して1円単位で管理してくれる、非常に優秀な「自動家計簿」のような役割を果たしているのです。

NISA口座でIPOに当選した時の「税金ゼロ」の威力

もし、あなたがIPOの抽選に参加する際に「NISA(少額投資非課税制度)口座」を選択していた場合、話はさらにシンプルになります。

NISA口座内で手に入れたIPO株を売却して得た利益には、税金が一切かかりません。

【NISA口座でのIPO利益】 ・利益が100万円出ても、手元に残るのは「100万円」まるごと。 ・20.315パーセント(約20万円)の税金は、引かれることもありません。 ・もちろん、確定申告も一切不要です。

現在、多くの大手証券会社やネット証券では、IPOの申し込み時に「NISA口座」を指定できるようになっています。当選確率が非常に低いIPOにおいて、せっかくの大きな利益を非課税にできるメリットは計り知れません。

ただし、NISA口座でIPOを行う際には「損失が出た時に、他の利益と相殺できない」というデメリットもあります。もっとも、IPOの初値売りは利益が出る確率が非常に高いため、このデメリットを気にするよりも、税金ゼロの恩恵を取りに行くのが一般的な戦略となります。

利益30万円が出た時の「手取り額」をシミュレーション

実際にIPOに当選し、初値で売却した場合の利益と税金の流れを、具体的な数字で追ってみましょう。計算をシンプルにするため、100株当選し、売却手数料は無料の証券会社を利用したケースを想定します。

【IPO投資の損益シミュレーション】 ・公募価格(買い値):2,000円 ・初値(売り値):5,000円 ・当選株数:100株

【1. 利益(譲渡所得)の算出】 (5,000円 - 2,000円) × 100株 = 300,000円 この「30万円」が課税対象となる利益です。

【2. 税金の算出(20.315パーセント)】 300,000円 × 20.315% = 60,945円 内訳: ・所得税(15.315%):45,945円 ・住民税(5%):15,000円

【3. 最終的な手取り額】 300,000円 - 60,945円 = 239,055円

「特定口座(源泉徴収あり)」を利用している場合、あなたが売却ボタンを押した直後、あるいは翌営業日には、この「60,945円」が口座内で自動的にロック(天引き)されます。そして、あなたの買付余力や出金可能額として反映されるのは、税引き後の「239,055円」と元本の「200,000円」を合わせた金額になります。

このように、画面上の利益がそのまま手元に来るわけではないという感覚をあらかじめ持っておくことが、冷静な資金計画には欠かせません。

複数の証券会社で「利益」と「損失」が出た時の合算ルール

IPO投資家は、少しでも当選確率を上げるために、5社、10社と多くの証券会社に口座を開設し、一斉に申し込むのが一般的です。ここで注意したいのが、「税金の計算は証券会社ごとに独立している」という点です。

例えば、以下のようなケースを考えてみましょう。

【A証券とB証券の取引例】 ・A証券:IPOに当選し「30万円」の利益が出た(約6万円の税金が天引き済み) ・B証券:通常の株取引で「30万円」の損失が出た(税金は0円)

この場合、あなたの年間トータルの利益は「プラスマイナスゼロ」です。本来であれば税金は1円も払う必要がありません。しかし、A証券は「あなたのB証券での損失」を知る由がありません。そのため、A証券ではきっちり6万円の税金が取られたままの状態になります。

これを解消し、取られすぎた6万円を取り戻すためには、自身で「確定申告」を行う必要があります。複数の証券会社から「特定口座年間取引報告書」を取り寄せ、それらを合算して申告することで、A証券で天引きされた税金があなたの銀行口座に還付されます。

「IPOは当たったけれど、他の株で大損してしまった」という年は、確定申告が強力な節税手段になることを覚えておきましょう。

注意!一般口座での当選は「自分での計算」が必須

滅多にないケースですが、IPO投資において最も注意が必要なのが「一般口座」での扱いです。

一部の証券会社や、特定のIPO銘柄の性質によっては、稀に「特定口座」で受け取ることができず、「一般口座」に入庫されてしまうことがあります。また、証券口座の開設時にうっかり特定口座を申し込んでいなかった場合も同様です。

「一般口座」でIPO株を売却した場合、証券会社は税金の計算を一切してくれません。

【一般口座の恐ろしいポイント】 ・利益が出ても、その場では税金が1円も引かれない。 ・自分で「公募価格」や「手数料」を調べ、利益を計算しなければならない。 ・翌年の確定申告が「義務」となる(会社員で20万円以下の利益なら不要な場合もあるが、住民税の申告は必要)。

「税金が引かれていない!ラッキー!」と喜んで使い切ってしまうと、翌年の春に多額の納税通知が来て青ざめることになります。当選通知を受け取ったら、その株が「特定口座」に入っているか、必ず確認する癖をつけましょう。

住民税の「申告不要制度」の廃止と社会保険料への影響

IPOで多額の利益(例えば数百万円単位)が出た場合、確定申告をする際には「所得税」だけでなく「住民税」や「社会保険料」への影響も考慮しなければなりません。

かつては「所得税は確定申告をして還付を受け、住民税は申告不要を選んで社会保険料の上昇を防ぐ」という裏技が可能でした。しかし、現在はこの「課税方式の選択」が所得税と住民税で統一されています。

つまり、IPOの利益を確定申告して他の損失と相殺しようとすると、その利益はあなたの「合計所得」としてカウントされてしまいます。

【社会保険料が上がるリスク】 ・自営業やフリーランス(国民健康保険加入者) ・退職後の年金生活者 ・家族の扶養に入っている方

これらのケースに当てはまる方は、たとえ数万円の税金が還付されるとしても、それ以上に翌年の「健康保険料」や「介護保険料」が跳ね上がってしまうリスクがあります。会社員の方は影響を受けにくいですが、そうでない方は「還付される税額」と「上がる保険料」を天秤にかけ、あえて確定申告をしない(特定口座内での天引きで完結させる)という判断も必要になります。

利益を最大化する「NISA活用」の優先順位

前編でも触れた通り、IPO投資における最強の節税術は「NISA口座」での当選です。しかし、NISAには年間投資枠の制限(成長投資枠なら年240万円まで)があります。

もし、あなたが複数の証券会社でNISA口座をどこに置くか迷っているなら、IPOに強い証券会社や、主幹事(しゅかんじ:IPOの株を最も多く割り振られる証券会社)をよく務める会社にNISAを置いておくのが戦略的です。

【NISAでIPOを狙う際の優先順位】 1位:主幹事案件が多い証券会社 2位:完全平等抽選を採用しているネット証券 3位:自分が過去に当選した実績がある証券会社

NISAで当選すれば、この記事で解説してきたような「20.315パーセントの税金」や「社会保険料への影響」といった悩みはすべて消え去ります。資産形成の加速装置として、IPOとNISAの組み合わせは常に意識しておきましょう。

IPO初値売り後に必ず実行すべき「3つの確認ステップ」

IPO株を初値で売却し、見事に利益を手にした後に、あなたが取るべき具体的なアクションを整理しました。

ステップ1:約定履歴で「税金の天引き額」を確認する

売却した当日または翌日に、証券会社の「約定(やくじょう)履歴」や「取引履歴」を確認してください。そこには「譲渡所得税」や「住民税」といった名目で、いくら差し引かれたかが明記されています。この数字を確認することで、初めて「本当の純利益」が把握できます。

ステップ2:他社での損失がないか、年間のトータルを計算する

IPOの利益が出た証券会社以外で、損をしている株がないかチェックしましょう。もし他社で大きな損失があれば、年末に「特定口座年間取引報告書」をダウンロードする準備をして、確定申告を検討リストに入れます。

ステップ3:翌年の納税(住民税)に備える

「特定口座(源泉徴収あり)」であれば心配ありませんが、もし「源泉徴収なし」や「一般口座」で利益を出した場合は、利益の2割を「納税専用のサブ口座」に移動させるなどして、絶対に手を付けないようにしましょう。春先に慌てないための、投資家としての基礎体力が試される場面です。

IPOの「当選」を本当の「成功」に変えるために

IPO投資は、銘柄選びや抽選の壁を乗り越えるまでが注目されがちですが、実は「利益を手元にいくら残すか」という最後の出口管理までがセットです。

・特定口座(源泉徴収あり)なら、ほぼ自動。 ・NISAなら、完全に税金ゼロ。 ・他社で損をしていれば、確定申告で税金を取り戻すチャンス。

この3つの基本さえ押さえておけば、IPOの利益を最大効率であなたの資産に組み込むことができます。税金の知識は、せっかく手に入れた「お宝株」の価値を守り抜くための、大切なフィルターです。

不透明な市場の中で、税金という「決まったルール」を味方につける。それこそが、一時のラッキーを長期的な資産形成の確かな一歩へと変える「賢い投資家」の条件です。次に届く「当選」の通知を、万全の知識とともに待ち受けましょう。