株主優待という日本独自の楽しみを支える知識

日本の株式市場において、投資家にとっての大きな楽しみの一つが「株主優待」です。企業の製品が届いたり、レストランの食事券やクオカード、あるいは地域の特産品が選べるカタログギフトなど、その内容は多岐にわたります。配当金という「現金」とはまた違った、生活を彩るプレゼントのような感覚は、多くの個人投資家を惹きつけてやみません。

特に「優待名人」と呼ばれるような投資家の活躍がメディアで取り上げられるようになり、配当利回りだけでなく「優待利回り」を重視して銘柄を選ぶスタイルも一般的になりました。株主優待を目当てに投資を始め、日常生活のコストを抑えながら楽しく資産運用を続けている方も多いはずです。

しかし、この楽しい「優待生活」の裏側で、多くの投資家が意識していない、あるいはあえて目を逸らしている重要なテーマがあります。それが「税金」の問題です。

配当金であれば、証券口座に振り込まれる際に自動的に税金が差し引かれるため、私たちは特に意識せずとも納税が完了しています。一方、現物で届く株主優待はどうでしょうか。「企業からのプレゼントなのだから税金はかからない」「今まで一度も税金を払ったことがない」と考えている方も多いかもしれませんが、実は税務の世界において、株主優待は決して「聖域」ではありません。

「誰も税金を払っていない」という思い込みが招く将来のリスク

株主優待に税金がかかるという話を聞いて、驚かれる方は少なくありません。実際、少額の優待を受け取っているだけであれば、確定申告が必要になるケースは稀です。しかし、法律上は「価値のあるものを受け取った」時点で、それは所得の一部としてカウントされる仕組みになっています。

もしあなたが、年間で数十万円分もの優待品を受け取っている「優待上級者」である場合、知らず知らずのうちに申告漏れの状態に陥っている可能性があります。あるいは、最近増えている「現金に近い性質の優待」や「電子マネー」などを受け取っている場合、税務署からの視線はより厳しくなるかもしれません。

「みんな申告していないから大丈夫」 「自分は少額だから関係ない」

こうした油断が、将来的に投資規模が大きくなった際や、税務調査などの予期せぬ場面で、あなたを困らせる原因になります。投資家として、受け取っている利益がどのようなルールで管理されているのかを知ることは、自分の資産を守るための「守備力」を高めることに他なりません。今回は、投資信託や配当金の税金とは全く異なる、株主優待特有の課税ルールについて、その「境界線」を明確にしていきます。

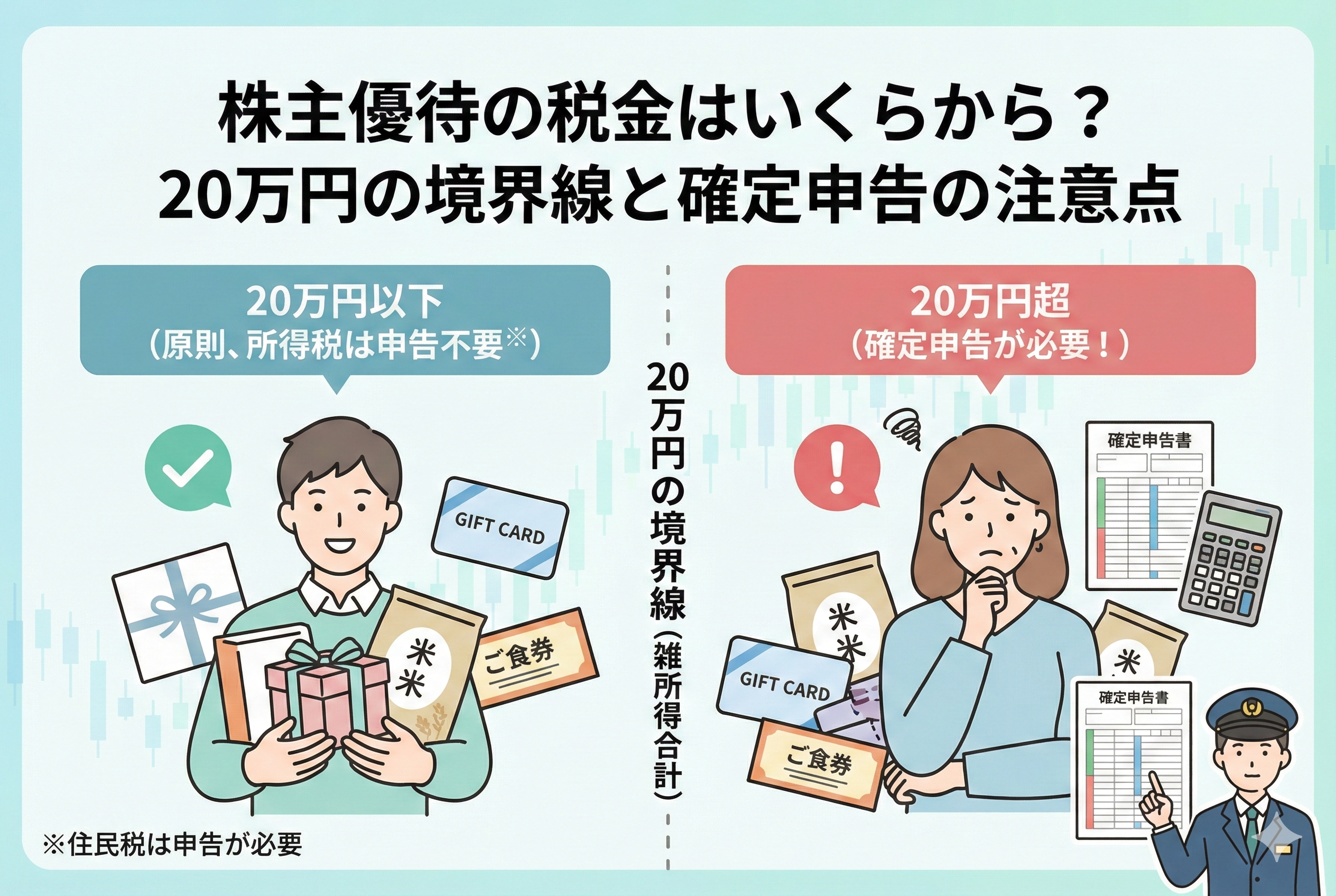

結論:株主優待は「雑所得」であり20万円の枠が鍵を握る

結論から申し上げますと、株主優待によって得た利益は、税務上「雑所得(ざつしょとく)」という区分に分類されます。そして、サラリーマンなどの給与所得者の場合、給与以外の所得(副業や株主優待など)の合計が「年間20万円」を超えた場合に、確定申告をして税金を納める義務が生じます。

ここで重要なポイントは以下の3点です。

1.株主優待は「非課税」ではなく、原則として「課税対象」であること。 2.「配当所得」ではなく「雑所得」に分類されるため、配当金との損益通算ができないこと。 3.NISA口座で保有していても、株主優待はNISAの「非課税メリット」の対象外であること。

つまり、どれだけNISAを活用して配当金を非課税にしていたとしても、送られてくるカタログギフトや優待券は、しっかりとあなたの「所得」としてカウントされる準備がなされています。年間20万円という境界線を意識し、自分がいま「どの程度の経済的利益」を得ているのかを把握することが、適正な納税と安全な投資を両立させるための第一歩となります。

なぜ配当金とは異なり「雑所得」として扱われるのか

株式投資から得られる利益には、大きく分けて「売却益」「配当金」「株主優待」の3つがあります。売却益と配当金は、最初から税率が約20パーセントと決まっており、証券口座で完結する「申告分離課税」が一般的です。しかし、株主優待だけは毛色が異なります。

税務署が株主優待を雑所得とみなす理由は、それが「配当金(資本の払い戻しや利益の分配)」という形ではなく、企業が株主に対して提供する「経済的利益」であると解釈されるからです。

経済的利益という考え方

税法には「お金そのものを受け取っていなくても、価値のあるサービスや物品を受け取ったなら、それはお金をもらったのと同じことだ」という考え方があります。

例えば、会社の創立記念品や、懸賞の当選品、そして株主優待などがこれに当たります。企業が自社のレストランで食事ができる券を配った場合、それは株主に対して「本来支払うべき代金を免除した」ことになり、その免除された金額分だけ株主は得をしています。この「得をした分」が所得としてみなされるのです。

配当金との決定的な違い

配当金は、源泉徴収(天引き)ができるため、税務署は把握が容易です。しかし、株主優待は企業ごとに内容が異なり、発送時期もバラバラで、さらに言えば「受け取った人が実際に使ったかどうか」まで把握するのは困難です。そのため、現時点では配当金のように一律で源泉徴収する仕組みが整っておらず、投資家自身の「申告」に委ねられる雑所得という枠組みに入れられているのです。

サラリーマンに許された「20万円の免税枠」の正しい理解

株主優待が課税対象であるにもかかわらず、多くの人が確定申告をせずに済んでいるのは、所得税のルールにおける「少額不申告の特例」があるからです。

給与所得者(会社員や公務員など)で、年末調整を受けている場合、給与以外の所得が年間合計で20万円以下であれば、所得税の確定申告をする必要はありません。

【注意が必要な「合計額」の考え方】 この20万円という枠は、株主優待だけで判断するものではありません。以下の所得をすべて合計して20万円を超えたらアウトです。

・副業(メルカリでの販売利益やライティング、Uber Eatsなど)の所得 ・暗号資産(仮想通貨)の売買利益 ・株主優待の評価額 ・公的年金等以外の雑所得

例えば、メルカリで15万円の利益があり、さらに株主優待を年間6万円分受け取っていれば、合計は21万円となります。この場合、株主優待も含めたすべての雑所得を確定申告しなければなりません。

また、医療費控除やふるさと納税の還付を受けるために確定申告をする場合は、たとえ20万円以下であっても、すべての所得を記載する義務が生じます。「20万円以下なら何があっても書かなくていい」というのは誤解ですので、注意が必要です。

NISA(ニーサ)口座でも優待は非課税にならない落とし穴

投資初心者の方が最も間違いやすいポイントが、NISA口座との関係です。

NISA口座のメリットは、そこから発生する「配当金」と「値上がり益」が非課税になることです。しかし、株主優待はNISAの制度上のメリットに含まれていません。

【理由】 NISAは「租税特別措置法」という法律に基づき、特定の所得を非課税とするものです。そこには「譲渡所得(売却益)」と「配当所得」の非課税については明記されていますが、「雑所得」である株主優待については一言も触れられていません。

つまり、 ・特定口座で持っているA株の優待:雑所得(課税対象) ・NISA口座で持っているA株の優待:雑所得(課税対象)

となり、どちらの口座で保有していても、株主優待に対する税務上の扱いは全く同じなのです。「NISAで買っているから優待も税金を気にしなくていい」という思い込みは捨て、あくまで他の所得との合算で20万円の枠を管理していく必要があります。

株主優待の「金額」をどのように計算(評価)すればよいか

雑所得として申告する場合、困るのが「モノ」の値段をいくらで計算するかです。届いたリンゴや、自社の割引券に、明確な値札がついているとは限りません。

税務上の原則は、その優待品を受け取った時の「通常の販売価格」や「客観的な価値」で評価することとされています。

1.金券類(クオカード、図書カードなど) これは簡単です。額面通り、例えば「500円分」であれば、500円の所得として計算します。

2.自社製品や地域の特産品 その商品が一般的にいくらで売られているかを調べます。企業のウェブサイトや、同様の製品の市場価格を参考に「時価」を割り出します。

3.優待割引券(○パーセント引きなど) これは少し複雑です。単なる割引券は「使わなければ利益はゼロ」です。実際に使用して、本来払うべき代金が安くなった時点で、その「浮いた金額」が所得になります。

4.カタログギフト カタログ自体に「3,000円相当」などの記載があれば、その金額を所得とみなすのが一般的です。

このように、株主優待の利益は「受け取った時の価値」を積み上げて計算していきます。一見すると少額に見えますが、人気銘柄を多数保有し、家族名義でも運用しているような場合、その積み上げは意外なほど大きな金額になります。

「現金に近い」優待ほど税務署が注目する理由

株主優待と一言で言っても、その内容は企業によって千差万別です。自社で作っているお菓子の詰め合わせを贈る企業もあれば、どこでも使える「金券」を配る企業もあります。実は、この「中身の違い」が、税務上のリスクの大きさを左右します。

税務当局が最も注目し、かつ課税の根拠を明確にしやすいのは「換金性が高く、価値が客観的に決まっているもの」です。

例えば、自社製品の詰め合わせや地域の特産品の場合、その価値を正確に算出するのは手間がかかります。「そのリンゴはスーパーで買えば1個200円かもしれないが、産地直送なら300円かもしれない」といった具合に、評価額が曖昧になりがちだからです。

しかし、クオカードやギフトカード、あるいは最近普及している「デジタルギフト(電子マネー)」はどうでしょうか。これらは「500円分」と書いてあれば、誰がどう見ても500円の価値があります。さらに、これらは「ほぼ現金と同じように使える」ため、受け取った人の経済的利益が非常に明白です。近年、株主優待の「電子化」が進んでいることも、税務上の透明性を高める(=捕捉されやすくなる)要因の一つと言えるでしょう。

課税リスクが高まりやすい具体的な優待のケース

具体的にどのような優待を受け取っている場合に、所得の計算を慎重に行うべきか、いくつかのパターンを整理してみましょう。

1. 「金券・プリペイドカード」を多用する銘柄

クオカード、図書カード、ジェフグルメカード、各種ギフトカードなどを贈呈する銘柄は、最も所得として合算しやすい優待です。特に、複数の銘柄を保有して年間で数万円分ものクオカードを受け取っている場合は、それだけで「20万円の枠」の一部を確実に消化していることになります。

2. 「高額なカタログギフト」や「高級品」

1回の優待で1万円分、2万円分といった高額なカタログギフトや、高級ブランドの時計、宝飾品などを贈呈する企業もあります。こうした高額な物品は、1銘柄だけでも所得へのインパクトが大きいため、記録を忘れないようにする必要があります。

3. 「電子マネー・ポイント」の直接付与

最近では、専用サイトでポイントを貯めて好きな商品と交換できる「プレミアム優待倶楽部」や、PayPayなどの電子マネーをスマホに直接送ってくれる企業が増えています。これらはデジタルデータとして記録が残るため、企業側から「誰に、いくら送ったか」という情報が税務当局に把握されやすいという側面を持っています。

4. 「自社グループで使える高額な宿泊券・食事券」

リゾートホテルを運営する企業や、高級レストランを展開する企業の優待には、数万円相当の無料宿泊券や食事券が含まれることがあります。これらを使用した場合、本来なら数万円払うべきサービスを無料で受けたことになるため、その「浮いた金額」が所得とみなされます。

住民税には「20万円の特例」が存在しないという罠

ここが、投資家が最も陥りやすい、そして最も危険な「税制の罠」です。 前編で「給与所得者なら、雑所得が年間20万円以下であれば確定申告は不要」というお話をしました。しかし、このルールには非常に重要な「但し書き」がついています。それは「所得税の話に限る」という点です。

実は、市役所や区役所が計算する「住民税」には、この20万円という免税枠は存在しません。

【所得税と住民税の違い】 ・所得税(国税):副業などの所得が20万円以下なら申告不要(特例あり)。 ・住民税(地方税):所得の額にかかわらず、1円でも所得があれば「住民税の申告」が必要。

つまり、理屈の上では、株主優待を年間1,000円分受け取っただけでも、住民税の申告書を作成し、お住まいの自治体に提出しなければならないのです。

もし、所得税の確定申告をしない(20万円以下だから)と判断した場合でも、住民税の申告を怠ると、厳密には「申告漏れ」の状態になります。実際には、少額の優待だけで住民税の修正が入ることは稀ですが、他の所得(不動産投資や副業など)がある場合や、自治体のチェックが厳しい地域では問題になる可能性があることを、頭の片隅に置いておく必要があります。

家族で優待を受けている場合の合算ルール

優待投資家の多くは、夫婦や子供の名義をフル活用して「家族全員で同じ銘柄を保有する」という戦略をとっています。例えば、100株保有で3,000円の優待がもらえる場合、1人で400株持つよりも、4人で100株ずつ持ったほうが優待の合計額が多くなるからです。

この場合の税金の計算はどうなるのでしょうか。

結論から言うと、所得は「名義人ごとに個別に計算」します。

【家族での所得計算イメージ】 ・夫の株主優待:夫の雑所得 ・妻の株主優待:妻の雑所得 ・子供の株主優待:子供の雑所得(※未成年の場合も同様)

家族全員の優待を合計して「20万円」を判定するわけではありません。夫が15万円、妻が10万円の優待を受けている場合、それぞれが20万円以下であれば、それぞれの所得税の確定申告は不要になります。

ただし、注意が必要なのは「扶養控除」の関係です。 妻や子供の雑所得(株主優待など)が一定額を超えてしまうと、夫の所得から差し引ける「配偶者控除」や「扶養控除」が受けられなくなる可能性があります。特に、子供が自分の名義で大量の優待銘柄を持っていて、その評価額が年間48万円(基礎控除額)を超えた場合などは、扶養から外れる手続きが必要になるかもしれません。

賢い優待投資家が実践すべき「優待管理メモ」の習慣

「年間で自分がいくら優待をもらったか」を、年末に一から思い出すのは不可能です。ましてや、クオカードをどこで使ったか、リンゴをいつ食べたかなど、記憶はすぐに薄れてしまいます。

税務上のトラブルを避け、自分の収支を正しく把握するためには、日頃からの「記録」が欠かせません。上級の優待投資家たちは、以下のようなシンプルな「優待管理メモ」を作成しています。

【管理すべき項目の例】

- 届いた日付

- 銘柄名

- 内容(クオカード、米、食事券など)

- 評価額(額面や時価)

- 備考(誰の名義か、有効期限など)

これをスマートフォン上のメモアプリや、簡易的なエクセル、あるいは手帳に「届いたその日」に書き留めるだけで、年末の集計が劇的に楽になります。もし合計額が20万円に近づいてきたら、その年は無理に優待クロス(つなぎ売り)を増やさない、といった調整も可能になります。

「税金なんてどうせバレない」というギャンブルをするのではなく、「自分はこれだけの利益を得ている」という数字を自分でコントロールすること。これが、長期にわたって市場で生き残る投資家の姿勢です。

企業が「優待廃止」から「増配」へシフトしている背景と税金

近年、日本市場では株主優待を廃止し、その分を配当金として還元(増配)する企業が増えています。この傾向は、投資家にとって税務上どのような意味を持つのでしょうか。

企業が優待をやめて配当を増やす理由の一つに「公平な株主還元」があります。海外の投資家や機関投資家からすれば、日本国内の居住者にしか使えない食事券や金券は、価値のない還元と同じです。

【投資家にとっての税務的変化】 ・株主優待(雑所得):自分で管理し、20万円を超えたら申告が必要。損益通算不可。 ・配当金(配当所得):証券口座で自動的に20.315パーセントが源泉徴収される。特定口座なら申告不要で完結。損益通算も可能。

実は、税務の観点だけで見れば「優待よりも配当の方が、管理の手間が少なく、損益通算の恩恵も受けやすい」と言えます。優待は楽しいものですが、その裏にある「雑所得という扱いにくさ」を考えると、企業が配当還元にシフトすることは、投資家の税務管理をシンプルにするという副次的なメリットも持っているのです。

今すぐ実行できる!税務トラブルを防ぐための3つのステップ

株主優待の税金について正しく向き合うために、今日から始められる具体的なアクションを提案します。

ステップ1:昨年の「優待総額」をざっくり見積もる

カレンダーや去年の記録を振り返り、自分が年間でどの程度の優待を受け取ったか概算してみましょう。 「たぶん3万円くらいだな」と分かれば、それだけで心の余裕が生まれます。もし「15万円くらいありそうだな」と分かったら、副業などの他の雑所得がないか確認する強い動機になります。

ステップ2:クオカードなどの「金券」の保管場所を決める

届いた優待をバラバラに保管していると、金額の把握が漏れます。専用のファイルや封筒を一つ用意し、そこに「優待の案内(金額が書いてある紙)」を一緒に保管する癖をつけましょう。これがそのまま、万が一の際の「申告の証拠資料」にもなります。

ステップ3:住民税のルールを自治体サイトで確認する

一度、自分がお住まいの市区町村のウェブサイトで「住民税の申告」について検索してみてください。「所得税で申告不要であっても、住民税では申告が必要です」といった記載が見つかるはずです。ルールを「知らない」のと「知った上で判断する」のでは、投資家としての成熟度が全く異なります。

まとめ:優待を「賢く、清く、楽しく」続けるために

株主優待は、日本の株式市場が生んだ素晴らしい文化です。企業を応援し、そのファンになる。そして企業もまた、自社のサービスや製品を通じて株主を大切にする。この幸せなサイクルを、税金という無機質なルールで壊さないようにすることが大切です。

「株主優待に税金がかかるなんて、夢がない」と感じるかもしれません。しかし、ルールの境界線を知っておくことは、夢を覚まさないための準備でもあります。

・年間20万円という所得税の壁。 ・1円から発生する住民税の理屈。 ・NISAでも対象外という現実。

これらを整理した上で、自分の運用規模に合わせた適切な管理を行う。そうすることで、あなたは「税務署の影」を恐れることなく、届いた優待品を心から楽しみ、生活を豊かにしていくことができるのです。

正しい知識は、あなたの投資をより自由に、そしてより確かなものにしてくれます。これからも、優待品が届くワクワク感を大切にしながら、数字にも強い、スマートな優待投資家を目指していきましょう。