不動産投資の果実を小口で受け取るJ-REITの仕組み

「アパートやマンションのオーナーになって、毎月家賃収入を得る」という生活は、多くの投資家にとって一つの理想の形です。しかし、実際に不動産を丸ごと一棟購入するには、数千万円から数億円という莫大な資金が必要になりますし、建物の管理や入居者対応といった手間も無視できません。

こうした「不動産投資のハードルの高さ」を解消し、数百円や数万円といった少額から不動産オーナーの気分を味わえるようにしたのが「J-REIT(ジェイ・リート)」、日本語で言う「不動産投資信託」です。

J-REITは、投資家から集めた資金でオフィスビル、ショッピングモール、物流倉庫、マンションなどの不動産を購入し、そこから得られる「賃料収入」を投資家に「分配金」として還元する仕組みです。自分で壁の修理を手配する必要も、空室に悩んで不動産屋を駆け回る必要もありません。プロが選んだ優良な物件群から生まれる収益を、ただ持っているだけで受け取ることができる。この「インカムゲイン(定期的な収入)」の安定性と、一般的な株式よりも高い傾向にある利回りは、新NISA時代においても非常に大きな魅力として輝いています。

しかし、この魅力的な「分配金」を受け取る際、多くの投資家が「日本株の配当金と同じだろう」と思い込んで見過ごしている非常に重要なルールがあります。それは、後から税金を取り戻そうとした時に立ちはだかる「税制の壁」です。

確定申告の準備中に気づく「あれ?税金が安くならない」という落とし穴

株式投資の中級者になってくると、多くの人が「確定申告をして、配当金にかかった税金を取り戻す」というテクニックを学び始めます。

通常、日本の企業から配当金を受け取ると、あらかじめ「20.315パーセント」の税金が差し引かれています。しかし、自分の所得が一定以下の場合、確定申告で「総合課税」を選択し、「配当控除(はいとうこうじょ)」という制度を適用することで、この差し引かれた税金の一部を還付金として取り戻すことができます。

「所得が低い自分なら、J-REITの分配金も確定申告すれば税金が安くなるはずだ」

そう信じて、慣れない手つきで申告書を作成し始めた投資家は、計算の途中で大きな違和感に襲われます。画面に表示される還付予定額が、予想していたよりも遥かに少ない。あるいは、J-REITの分配金を入力しても「控除」の欄が全く増えないのです。

税務署に問い合わせたり、詳しい資料を調べたりして初めて、彼らは残酷な真実に気づきます。 「J-REITの分配金は、どれだけ所得が低くても、配当控除を受けることができない」 この事実を知らずにJ-REITを高配当銘柄として買い集めていた投資家にとって、これは運用利回りを根底から揺るがす大問題となります。

J-REITの分配金には「配当控除」が適用されないという事実

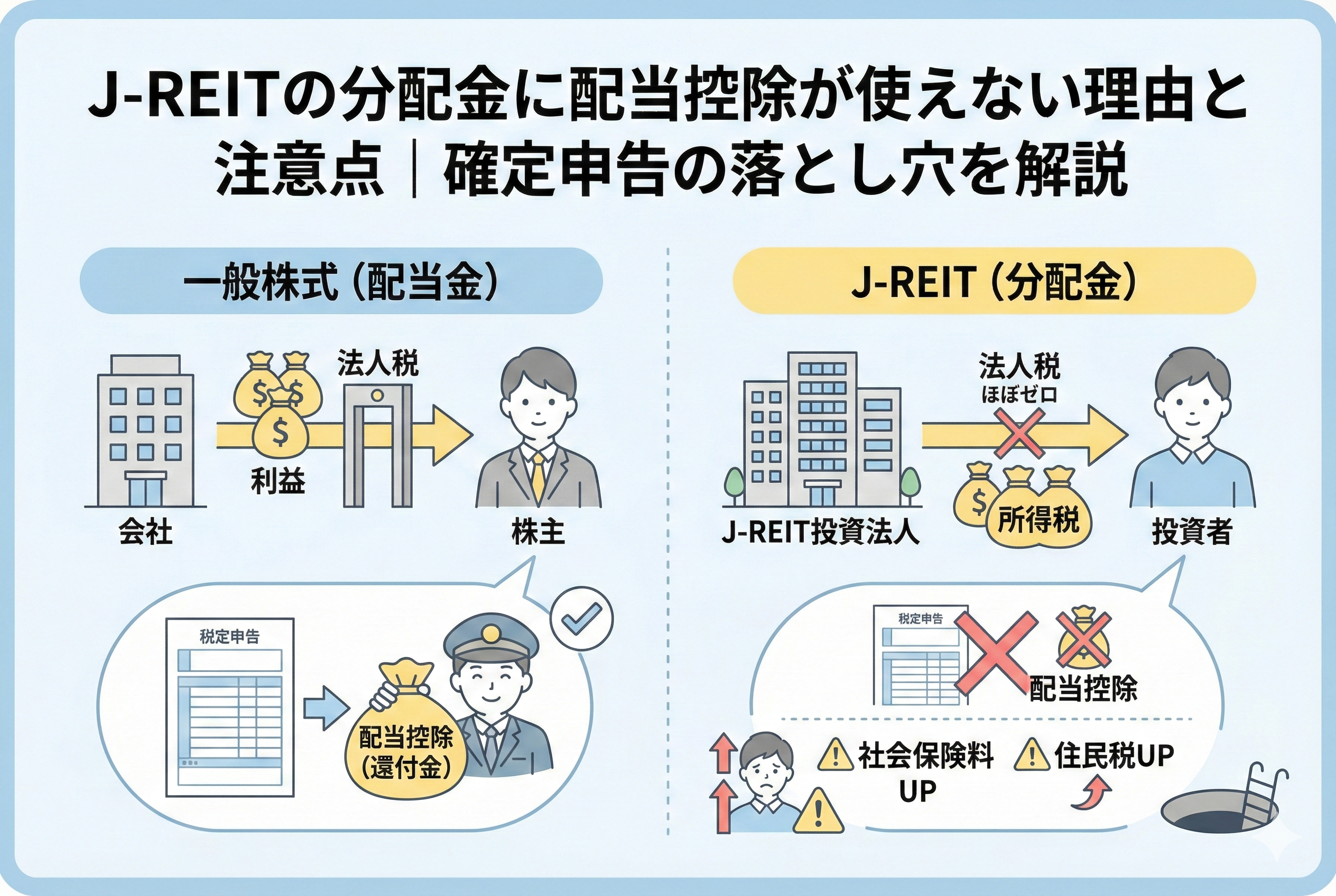

結論から申し上げますと、J-REIT(不動産投資信託)から支払われる分配金は、税務上の区分は「配当所得」として扱われますが、確定申告の目玉である「配当控除」の対象からは明確に除外されています。

ここが、トヨタやソニーといった一般的な事業会社(事業を営む企業)の株主になることと、J-REITの投資主(J-REITでは株主をこう呼びます)になることの、税制における決定的な違いです。

【J-REITの税金の基本ルール】 1.受け取り時の源泉徴収税率は「20.315パーセント」で一般株式と同じ。 2.確定申告で「総合課税」と「分離課税」を選択できるのも同じ。 3.ただし、「配当控除」という税額軽減の仕組みは「1円も適用されない」。

このルールがあるため、年収が一定以下の人が「配当控除でお金を取り戻そう」と考えてJ-REITに投資をするのは、戦略として誤りである可能性が高くなります。それどころか、後述するように、安易に確定申告をしてしまうことで、住民税や社会保険料が跳ね上がり、還付金どころか大赤字を招くリスクすらあるのです。

なぜJ-REITは優遇されないのか?仕組みに隠された「二重課税」の不在

なぜ、国はJ-REITに対して「配当控除」を認めていないのでしょうか。これはいじめや嫌がらせではなく、J-REITが持っている「特殊な構造」に理由があります。

そもそも、なぜ普通の株式には「配当控除」があるのかを考えてみましょう。 一般的な企業は、まず稼いだ利益に対して「法人税」を支払います。その法人税を支払った後の「残りカス」から、株主へ配当を出します。そして、その配当を受け取った株主に対しても、再び所得税がかかります。 「一つの利益に対して、会社で法人税、個人で所得税と、二度も税金を取るのは取りすぎだ(二重課税)」 この二重に取られた分を調整して、個人の税金を安くしてあげようというのが、配当控除の本来の目的です。

ところが、J-REITはこの「一段階目」である法人税を、ほとんど支払っていません。

投資家に利益をそのまま渡す「コンダクト」という仕組み

J-REITには、一定の条件を満たせば「利益のほとんどに法人税をかけない」という特別なルールが認められています。その条件とは、主に「利益の90パーセント超を投資家に分配金として支払うこと」です。

J-REITが稼いだお金をそのまま投資家に横流し(導管:コンダクト)にすることで、J-REIT自体は法人税をほぼゼロに抑えることができます。これは投資家にとっては、企業に中抜きされずに収益をダイレクトに受け取れるという大きなメリットになりますが、税務署から見れば話は別です。

「法人税を払っていないJ-REITの分配金には、二重課税の問題が発生していない。だから、二重課税を調整するための『配当控除』を与える必要もない」

この論理によって、J-REITは配当控除の対象外とされています。つまり、J-REITの分配金は「最初から法人税が引かれていないクリーンな利益」として配られているため、個人が受け取る際の所得税はしっかりと全額納めてください、というのが国のスタンスなのです。

一般株式とJ-REITで「確定申告の有利・不利」が分かれる境界線

ここで、一般的な「事業会社の株」と「J-REIT」を、確定申告の視点で比較してみましょう。

【事業会社の株(トヨタなど)の場合】 ・法人税:会社が支払っている。 ・配当控除:受けられる。 ・申告のメリット:所得が低い(所得税率が10%以下など)場合、配当控除を組み合わせることで、源泉徴収された約20%の税金の多くが戻ってくる。

【J-REITの場合】 ・法人税:J-REITはほぼ支払っていない。 ・配当控除:受けられない。 ・申告のデメリット:総合課税で申告すると、他の所得(給料など)と合算される。配当控除がないため、自分の所得税率が高い場合、源泉徴収の20.315%よりもさらに高い税率を課される「追徴課税」になる可能性がある。

つまり、J-REIT投資において確定申告(総合課税)を検討しても良いのは、すべての所得を合計しても基礎控除などの枠内に収まるような、ごく限られたケース(専業主婦の方や学生、あるいは所得が著しく低い年など)に限られます。それ以外の多くの投資家にとっては、J-REITの分配金は「申告不要」としてそのままにしておくか、あるいは損益通算のために「申告分離課税」を選択するのがセオリーとなります。

「実質的な税負担」で見ればJ-REITは不利ではない?

「配当控除が受けられないなら、J-REITは税制上損な商品なのか」と不安になるかもしれませんが、必ずしもそうとは言い切れません。

確かに「個人にかかる税金」だけで見れば配当控除がない分、不利に見えます。しかし、「投資対象が稼いだ利益が、どれだけ投資家の手元に届くか」というトータルの効率で見れば、J-REITは非常に優れています。

普通の会社は利益の約30パーセントを法人税として差し引かれますが、J-REITはその30パーセント分をほぼそのまま投資家への分配に回せます。配当控除という「後からの救済」がない代わりに、最初から「救済が必要ないほど大きな分配金」を出せているという側面があるのです。

大切なのは、「株と同じだと思って確定申告の還付計画を立ててはいけない」という点に尽きます。自分の年収や、他にどのような銘柄を持っているかによって、J-REITをどの口座(特定口座か、NISAか)で持つべきかの判断が変わってくるのです。

確定申告が招く「還付金以上の出費」という皮肉な結末

前編で、J-REITの分配金には「配当控除」が適用されないとお話ししました。これを知らずに、あるいは「少しでも税率を下げたい」という一心で確定申告(総合課税)を選択すると、恐ろしい副作用があなたを待ち受けています。

それが、自治体が計算する「住民税」や「社会保険料」の増額です。

特定口座(源泉徴収あり)のままにしておけば、分配金という所得は「なかったこと」として社会保険料の計算から除外されます。しかし、一度確定申告書に記載して提出した瞬間、その分配金はあなたの立派な「所得」として公に記録されます。

特に自営業やフリーランス、あるいはリタイア後の年金生活者の方が加入している「国民健康保険」の場合、この影響は甚大です。配当控除が受けられないJ-REITの分配金を無理に申告した結果、手元に数千円の税金が戻ってきた一方で、翌年の健康保険料が数万円、数十万円と跳ね上がってしまうケースが後を絶ちません。

「1万円の税金を取り戻すために、3万円の保険料を余計に払う」 これでは投資で資産を増やしているのか、制度の不備で資産を減らしているのか分からなくなります。J-REIT投資において「申告不要」が最強の選択肢と言われる理由は、まさにこの「見えないコスト」を回避できる点にあるのです。

住民税の「申告不要制度」が廃止されたことによる影響

以前は、所得税は確定申告をして税金を取り戻し、住民税だけは「申告不要」を選んで社会保険料の上昇を防ぐという「いいとこ取り」ができました。しかし、税制改正により、現在は所得税と住民税の課税方式を一致させなければならないというルールに統一されています。

つまり、J-REITの分配金で少しでも所得税を安くしようと申告すれば、自動的に住民税もその所得に基づいて計算され、社会保険料に直結してしまいます。

唯一、この影響をあまり気にしなくて済むのは、会社の健康保険(組合健保や協会けんぽ)に加入している会社員の方です。会社員の社会保険料は「給与(標準報酬月額)」によって決まるため、株の利益やJ-REITの分配金を申告しても、毎月の保険料が上がることは原則としてありません。

ただし、会社員であっても「配当控除がない」というJ-REITの特性は変わりません。自分の所得税率が源泉徴収の20.315パーセントよりも高い場合、総合課税で申告すれば「追徴課税」になります。結局のところ、多くの人にとってJ-REITは「特定口座の中で静かに税金を払っておく」のが、最も手元にお金を残す賢い方法なのです。

損益通算のために「申告分離課税」を選ぶケース

J-REITの分配金を確定申告したほうが良いケースも、わずかながら存在します。それは、J-REITや一般の株式を売却して「損失」が出ている場合です。

J-REITの分配金は、税務上は「上場株式等」の配当と同じグループに属しています。そのため、もしあなたがその年に株の売買で大きな損を出してしまった場合、J-REITの分配金と「損益通算(そんえきつうさん)」をすることができます。

【損益通算の具体例】 ・J-REITの分配金:50万円(約10万円の税金が源泉徴収されている) ・一般株式の売却損:マイナス50万円

この場合、確定申告で「申告分離課税(しんこくぶんりかぜい)」を選択して両者をぶつけることで、分配金の利益を損失で相殺し、すでに引かれている10万円の税金を全額取り戻すことができます。

この時に選ぶべきは「総合課税(配当控除を狙う方)」ではなく、「申告分離課税」です。分離課税であれば、配当控除は受けられませんが、他の所得(給与など)とは切り離して計算されるため、所得税率が跳ね上がるリスクを抑えつつ、損失との相殺というメリットだけを享受できる可能性が高まります。

新NISA(成長投資枠)こそがJ-REIT運用の「一等地」

ここまで読んで「J-REITの税金ってなんだか面倒だな」と感じた方にこそ、検討していただきたいのが「新NISA(少額投資非課税制度)」の活用です。

J-REITは新NISAの「成長投資枠」で購入することが可能です。そして、J-REITこそが「NISAで持つべき最もお得な資産の一つ」と言っても過言ではありません。

その理由は、J-REIT最大の弱点である「配当控除が使えないこと」を、NISAが完全に無力化してくれるからです。

【J-REITをNISAで持つべき3つの理由】 1.約20パーセントの税金が「ゼロ」になる。 特定口座では配当控除という救済策がありませんが、NISAなら最初から税金がかかりません。

2.確定申告の手間が一切不要。 「還付されるか」「社会保険料が上がるか」といった複雑な損得勘定に悩む必要がなくなります。

3.安定したキャッシュフローを最大化。 法人税を払わずに投資家に還元される大きな分配金を、税金を引かれずにまるごと受け取れるのは、インカムゲインを重視する投資家にとってこの上ない喜びです。

配当控除が使える「一般の株式」をNISAで持つと、「配当控除という権利を捨てる」ことになり、少しだけもったいないという考え方もあります。しかし、最初から配当控除という権利がないJ-REITであれば、NISAの非課税メリットを100パーセント純粋に活かすことができるのです。

【実録】リタイア後にJ-REITの申告で失敗したAさんの事例

具体的な失敗事例を見て、反面教師にしましょう。

【Aさんの状況】 ・65歳、年金生活者。 ・J-REITを特定口座で保有し、年間80万円の分配金を受け取っている。 ・「年金以外の所得が少ないから、確定申告すれば税金が戻るはず」と判断。

Aさんは、配当控除がないことも、国民健康保険料への影響も詳しく調べずに確定申告(総合課税)を行いました。その結果、所得税が数千円戻ってきて一時的には喜びました。

しかし、その数ヶ月後、Aさんのもとに「国民健康保険料の改定通知」が届きました。 「分配金80万円」が所得として加算された結果、保険料が年間で約8万円もアップしてしまったのです。さらに、所得が増えたことで「介護保険料」の区分も上がり、自治体の医療費負担の窓口割合にも影響が出かねない状況になりました。

【結果】 数千円の還付金を得るために、8万円以上のコスト増。差し引き7万円以上の大赤字です。 もしAさんが特定口座(源泉徴収あり)のまま「申告不要」を貫いていれば、この8万円の出費は1円も発生しませんでした。J-REIT投資における「無知はコスト」であることを象徴するような事例です。

自分が持っているのは「J-REIT」か「REIT ETF」かを確認

ここで一つ、重要な注意点があります。あなたが投資しているのは「J-REITそのもの(個別銘柄)」でしょうか? それとも「J-REIT指数に連動するETF」でしょうか?

実は、東証に上場している「J-REITのETF(1343など)」を保有している場合、税金の扱いに少しだけ希望の光があります。

ETF(上場投資信託)の場合、分配金の中にわずかでも「一般企業の配当金」などが含まれていれば、その割合に応じて「配当控除」が受けられるケースがあります。ただし、J-REITを対象としたETFの中身はほぼ100パーセントがJ-REITの分配金であるため、控除額は極めて微々たるもの(0.1パーセント以下など)になることがほとんどです。

「ETFなら安心」と考えず、J-REITという資産クラスに関わっている以上は「配当控除はないもの」として資金計画を立てるのが、保守的で安全な投資スタイルと言えるでしょう。

J-REIT投資家が今日から取るべきアクションプラン

J-REITの分配金で損をしないために、今すぐ実践すべきステップをまとめました。

1.【特定口座年間取引報告書をチェック】 昨年の取引報告書を開き、「配当等」の欄に記載されている銘柄を確認してください。J-REIT(銘柄名に「投資法人」と付くもの)の金額がいくらあるかを把握しましょう。

2.【自分の「社会保険」の種類を確認する】 会社員などの「社保完備」なのか、自営業や年金生活者の「国保」なのか。これによって、確定申告をした際のリスクの大きさが決まります。国保加入者であれば、J-REITの申告は「原則禁止」というくらいの心構えで丁度よいでしょう。

3.【NISAの成長投資枠をJ-REITに充てる】 もし、特定口座でJ-REITを買い増そうとしているなら、まずはNISAの成長投資枠が余っていないか確認してください。税金の悩みから解放される最もスマートな方法です。

4.【シミュレーターを活用する】 どうしても確定申告をしたい場合は、自治体のウェブサイトにある「国民健康保険料シミュレーター」に分配金を加算した所得を入力してみてください。還付される予定の税額よりも、保険料の増加分の方が少ないことを確認してから、初めて申告書を提出しましょう。

まとめ:高い利回りを「手元」に残すために知識で守る

J-REITは、日本の不動産市場の成長を直接享受できる素晴らしい投資対象です。しかし、その分配金が「法人税を回避して支払われている」という特殊な成り立ちを持っている以上、受け取る側もそれ相応の知識を持たなければなりません。

「高い分配金利回り」という表側の数字だけでなく、「配当控除が使えない」「社会保険料に影響する」という裏側のルールをセットで理解すること。そうして初めて、あなたはJ-REITを本当の意味で「使いこなす」ことができます。

株式投資の常識が、J-REITでは通用しないこともある。その違いを面白がり、冷静に自分の状況と照らし合わせながら最適な出口戦略を選んでいきましょう。正しい知識こそが、あなたの不動産投資ライフを支える、最も確かな賃料収入(分配金)を守る盾となるのです。