投資信託の分配金は本当に「お得」なプレゼントなのか

投資信託での運用を始めると、多くの人が「分配金(ぶんぱいきん)」の存在を気にし始めます。定期的に自分の口座へ現金が振り込まれる仕組みは、不労所得を得ているような感覚になり、投資のモチベーションを高めてくれるものです。「毎月お小遣いがもらえる」「年金の足しになる」といったキャッチコピーで、分配金の多さを売りにしている商品も少なくありません。

しかし、最近の投資のトレンド、特に新NISA(少額投資非課税制度)などを活用して長期的な資産形成を目指す人たちの間では、「分配金を一切出さない投資信託」が圧倒的な支持を集めています。世界株や米国株に連動する人気の投資信託の多くは、分配金の実績が「ゼロ円」であることが一般的です。

せっかく利益が出ているのに、なぜ投資家に分配金として還元しないのでしょうか。あるいは、分配金を出さない商品を選んでいる投資家は、損をしているのでしょうか。実は、ここには「税金」という、投資の成果を左右する非常に重要なルールが隠されています。分配金をもらうことの喜びの裏側に潜むコストを知ることで、あなたの資産形成のスピードは劇的に変わる可能性があります。

「今もらうお金」があなたの将来を削っている可能性

多くの投資家は、分配金を「銀行預金の利息」と同じようなものだと考えています。元本はそのままに、プラスアルファのご褒美として現金がもらえるというイメージです。しかし、投資信託における分配金は、その中身を紐解くと「自分の資産の切り崩し」という側面が強いことを忘れてはいけません。

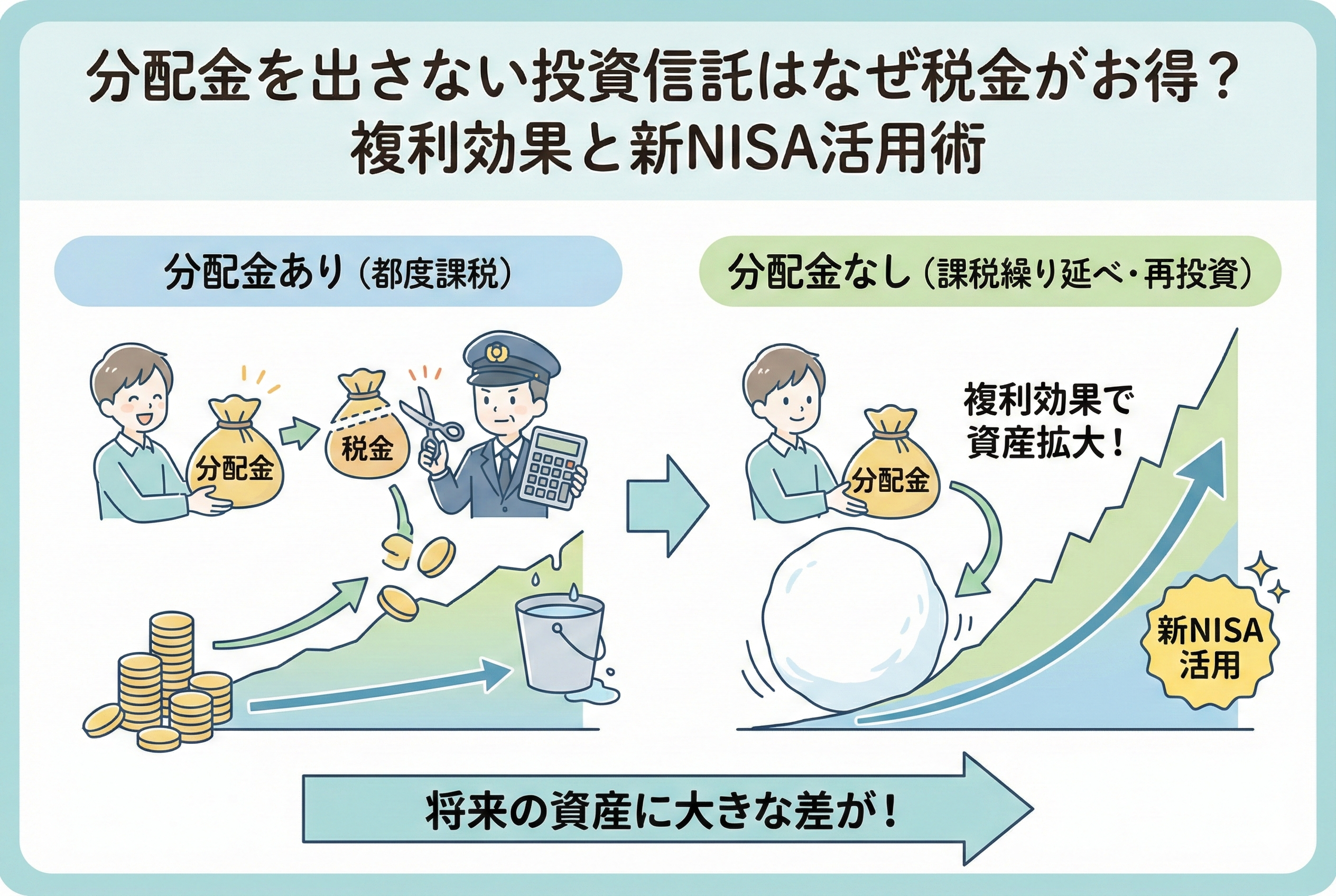

分配金が支払われると、その金額分だけ投資信託の価値(基準価額)は下がります。これを「分配落ち」と呼びます。1万円の価値がある投資信託から100円の分配金が出れば、その投資信託の価値は9,900円になります。つまり、分配金をもらった瞬間には、あなたの資産の「合計額」が増えているわけではありません。1万円という一つの塊を、「9,900円の投資信託」と「100円の現金」に分けただけなのです。

ここで最大の問題となるのが、分けられた瞬間に発生する「税金」です。

本来であれば、投資信託の中でそのまま運用し続けていればかからなかったはずの税金が、分配金としてあなたの手元に届いた瞬間に差し引かれます。日本の税制では、投資の利益に対して「20.315パーセント」の税金がかかります。100円の分配金をもらっても、手元に残るのは約80円です。この「消えた20円」が、長期的に見ると、あなたの資産を爆発的に増やすための「複利の力」を大きく阻害してしまうのです。

結論:資産を増やすなら「分配金なし」が最強の選択肢

結論から申し上げますと、これから資産を大きく育てていきたい現役世代や長期投資家にとって、分配金を出さない投資信託は、税制面で圧倒的に有利な最強の選択肢となります。

なぜ「分配金なし」が良いと言い切れるのか。その理由は、一言で言えば「税金の支払いを極限まで後回しにできるから」です。分配金を出さない投資信託は、運用で得た利益を投資家に配らず、そのままファンドの内部で再投資に回します。これを「内部再投資(ないぶさいとうし)」と呼びます。

内部再投資の最大のメリットは、以下の3点に集約されます。

1.「税金を引かれる前の金額」をそのまま次の投資に回せる 2.税金が引かれない分、雪だるま式に資産が増える「複利効果」が最大化される 3.新NISAなどの非課税枠を、より効率的に、より長く維持できる

「今すぐ現金が必要」という特別な事情がない限り、分配金をもらわずにファンドの中で自動的に増やし続ける方が、最終的に手元に残る金額は数十万、数百万という単位で差が開くことになります。ここからは、なぜこれほどまでに「分配金の有無」が税金と資産額に影響を与えるのか、その具体的な理由を詳しく解説していきます。

なぜ「分配金を出さない」だけでお金が爆発的に増えるのか

分配金を出さない投資信託が有利な理由は、単に「手間がかからない」というだけではありません。そこには、投資の利回りを劇的に高める「課税繰り延べ(かぜいくりのべ)」という魔法のような仕組みが働いています。

これを理解するために、まずは「分配金が出るタイプ」と「出さないタイプ」で、利益がどのように扱われるかを比較してみましょう。

【分配金が出るタイプの場合】 運用の結果、1万円の利益が出たとします。 ファンドはこれをあなたに配りますが、その瞬間に税務署が「20.315パーセント(約2,000円)」を徴収します。あなたの手元に残るのは約8,000円です。もしこの8,000円を再び同じ商品に投資したとしても、最初の1万円には及びません。運用に回る「種銭(たねぜん)」が税金によって削られてしまったからです。

【分配金を出さないタイプの場合】 同じように1万円の利益が出たとしても、ファンドはそれを配らずにそのまま運用し続けます。 この時点では、あなたは現金を受け取っていないため「利益が確定した」とはみなされず、税金は1円も引かれません。つまり、1万円まるごとが次の運用の「種銭」として働き続けます。

この「2,000円の差」が、1年、2年ではなく、10年、20年と積み重なったとき、計算機でも追いつけないような巨大な差となって現れます。

理由1:税金の支払いを数十年後に先送りできる「課税繰り延べ」

「分配金なし」の投資信託が持つ最大の武器が「課税繰り延べ」です。これは、本来払うべき税金を「将来、その商品を売却する時まで先送りにする」ことを指します。

「結局、売る時に払うなら同じではないか?」と思うかもしれません。しかし、投資の世界では「いつ税金を払うか」が勝敗を分けます。

【税金を先送りにするメリット】 たとえば、毎年利益が出るたびに20パーセントずつ税金を取られる場合と、30年後に売却する時まで一度も税金を取られない場合を比較してみましょう。

30年後に売却する時にまとめて税金を払う方式(分配金なし)では、本来途中で払うはずだった税金分も、30年間にわたって「自分の資産」として働き続け、さらなる利益を生み出してくれます。これを「税金のレバレッジ効果」とも呼びます。

いわば、国から「税金の支払いを30年間待ってあげるから、そのお金を自由に使って増やしていいですよ」と無利子で借金をしているような状態なのです。この「税金として消えるはずだったお金が生み出す利益」こそが、分配金なしの投資信託が長期投資で勝てる最大の理由です。

理由2:税金が引かれない分、再投資の「種銭」が減らない

投資の王道は「複利(ふくり)」です。利息が利息を生み、資産が加速度的に増えていく仕組みですが、この複利を最も邪魔する天敵が「税金」です。

分配金が出る投資信託において、もしあなたが「将来のために、もらった分配金を同じ商品に再投資する」という選択をしたとしても、それは内部で自動的に再投資される場合よりも効率が落ちます。なぜなら、再投資されるのは「税金が引かれた後の金額」だからです。

【再投資効率の比較】 ・分配金あり(自分で再投資): 10,000円の利益 → 約2,000円の税金 → 8,000円を再投資(種銭が20%減)

・分配金なし(ファンドが再投資): 10,000円の利益 → 税金ゼロ → 10,000円をそのまま再投資(種銭が減らない)

分配金をもらって自分で再投資するという行為は、わざわざ「税金を払うイベント」を自ら発生させて、自分の種銭を削っているようなものです。効率よく資産を増やしたいのであれば、税金という「摩擦」が起きないように、お金をファンドという容器の中に閉じ込めたままにしておくのが最も賢明な判断となります。

理由3:新NISAの「非課税枠」を1円も無駄にしないための工夫

現在、多くの投資家が利用している「新NISA(少額投資非課税制度)」において、分配金を出さない投資信託を選ぶメリットは、単なる税金の先送り以上の意味を持ちます。それは「生涯で使える非課税の投資枠を、最大限効率的に使い切る」という点です。

新NISAには、一人あたり「1,800万円」という生涯投資枠(非課税保有限度額)が設定されています。この枠の中で分配金が出る商品を選び、その分配金を再投資しようとすると、一つの大きな問題に直面します。

【再投資によって枠が消費されるリスク】 受け取った分配金で同じ投資信託を買い直すと、それは「新しい投資」とみなされ、1,800万円の貴重な枠を消費してしまいます。一方、分配金を出さない「無分配型」や「内部再投資型」の投資信託であれば、ファンドの内部でお金が再投資されるため、あなたの投資枠を一切消費することなく、非課税のまま資産を雪だるま式に増やすことができるのです。

つまり、分配金を出さない商品を選ぶことは、実質的に「1,800万円の枠以上の資産を、非課税の魔法にかけたまま運用し続ける」ことに繋がります。この「枠の節約」という視点は、新NISA時代の資産形成において欠かせない戦略の一つです。

30年後に「350万円以上」の差が出る具体的な数値比較

では、分配金の有無によって、最終的な資産額にどれほどの違いが出るのか。具体的な数字でシミュレーションしてみましょう。

【シミュレーション条件】 ・初期投資額:200万円 ・想定利回り(年利):5パーセント ・運用期間:30年 ・税率:20.315パーセント(特定口座での運用を想定)

【ケース1:毎年分配金が出る投資信託(すべて再投資)】 毎年5パーセントの利益が出ますが、そのたびに分配金が支払われ、税金が引かれます。税引き後の金額をコツコツと再投資し続けた場合、30年後の資産総額は「約660万円」となります。

【ケース2:分配金を一切出さない投資信託(内部再投資)】 途中で一度も税金を引かれることなく、利益がそのまま次の利益を生む複利のサイクルが働きます。30年後に初めて全額を売却し、その時にまとめて税金を払ったとしても、手元に残る金額は「約1,030万円」にまで膨らみます。

その差は、なんと「約370万円」です。 同じ商品を、同じ期間、同じ金額だけ持っていたとしても、「分配金という形で外に出したかどうか」という一点だけで、高級車が一台買えるほどの差が開いてしまうのです。これが、投資のプロや経験者が「分配金なし」を強く推奨する、残酷なまでの数字の真実です。

それでも「インカムゲイン(現金)」が欲しい時の考え方

ここまで「分配金なし」のメリットを強調してきましたが、読者の中には「それでも定期的に現金が入ってくる喜びを捨てがたい」「今の生活を少し豊かにするために投資をしている」という方もいらっしゃるでしょう。

確かに、投資の目的は人それぞれです。しかし、知っておいていただきたいのは「ファンドに勝手に分配金を出してもらう」のと「自分で必要な分だけ売却する」のでは、税金の効率が全く異なるという点です。

分配金が支払われるとき、それはファンド側の都合で金額が決まります。運用がうまくいっていない時でも元本を削って支払われる「特別分配金(元本払戻金)」になってしまうこともあり、効率は最悪です。

対して、分配金を出さない商品を持ち続け、現金が必要になった時に「自分で一部だけ売却」すれば、以下のようなメリットがあります。

1.「必要な時に、必要な分だけ」現金化できる 2.売却した金額のうち「利益の部分」にしか税金がかからない 3.それ以外の資産は、引き続き「非課税の繰り延べ」を継続できる

「自分でお金を下ろす手続きをする」という一手間を加えるだけで、分配金をもらうのと同じ(あるいはそれ以上の)満足感を得ながら、投資の効率を極限まで高めることができるのです。

資産を賢く取り崩すための「定率売却」のススメ

「自分で売却するのは、いつ、いくら売ればいいか判断が難しい」という方に向けて、近年注目されているのが「定率売却(ていりつばいきゃく)」という手法です。これは、毎月や毎年、資産の「○パーセント」を自動的に売却していく仕組みです。

一部の証券会社では、この定率売却を自動で設定できるサービスも始まっています。

【定率売却が優れている理由】 分配金のように「一律○円」と決めるのではなく、資産の「○パーセント」と決めることで、相場が良い時には多めに、相場が悪い時には少なめに売却することになります。これにより、資産が急激に底をつくリスクを抑えながら、効率的に現金を受け取ることができます。

「分配金が出る投信」を探すのではなく、「分配金を出さない最強の成長株投信」を持ち、出口で「定率売却」を組み合わせる。これこそが、現代の投資家が目指すべき最も合理的で、かつ税金に強い運用スタイルと言えるでしょう。

初心者が投資信託を選ぶ際にチェックすべき「一文」

これから投資信託を選ぶ際、その商品が分配金を出すタイプかどうかを見極めるにはどうすればよいのでしょうか。

最も確実なのは、その投資信託の「目論見書(もくろみしょ)」や「交付目論見書」を確認することです。そこには必ず「分配方針」という項目があります。

【チェックすべきポイント】 ・「分配金額は、委託会社が基準価額水準、市況動向等を勘案して決定します」 ・「収益分配に充てず、信託財産の成長を優先することがあります」

このような記載がある商品は、基本的には分配金を出さずに、内部で効率よく再投資してくれるタイプです。また、人気のインデックスファンド(eMAXIS Slimシリーズなど)の多くは、この「無分配」の方針を貫いています。

もしあなたが現在、毎月分配金が出るタイプの投資信託を持っていて、それが「将来のための資産形成」を目的としているのであれば、一度その商品の「トータルリターン」を確認し、分配金なしのタイプへ乗り換えるべきかどうかを検討する価値があります。

将来の自由を手に入れるための第一歩と具体的な手順

分配金を出さない投資信託の優位性を理解したあなたが、今日から取るべきアクションをまとめました。

1.【保有銘柄の再確認】 今持っている投資信託から分配金が出ていないか、電子交付書面や証券会社のマイページで確認しましょう。もし数千円、数万円の分配金が出ていて、それをそのまま再投資に回しているなら、それは「税金の無駄払い」が発生しているサインです。

2.【新NISAでの商品選定】 新NISAの「つみたて投資枠」や「成長投資枠」で購入する商品は、原則として「分配金実績がない」あるいは「内部再投資を優先する」と明記されているものを選びましょう。

3.【「受取型」から「再投資型」への変更】 多くの証券会社では、購入時に「受取型」か「再投資型」かを選べます。必ず「再投資型」を選択してください。ただし、上述した通り、ファンド自体が分配金を出す方針であれば「再投資型」を選んでも税金は引かれます。最良なのは「ファンド自体が分配金を出さないこと」です。

4.【長期的な「課税繰り延べ」を楽しむ】 一度商品を選んだら、あとは何もしないことが最大の節税です。数十年後、あなたが本当にそのお金を必要とする時まで、税金という「摩擦」から資産を守り続けましょう。

まとめ:税金のルールを味方につけた者だけが勝てる

投資信託の運用において、最も確実な利益は「税金の支払いを抑えること」です。相場を予測して利益を2倍にするのは難しいですが、分配金を受け取らないことで税金のロスをゼロに近づけるのは、知識さえあれば誰にでもできることです。

「今もらう少額の現金」という目先の誘惑を断ち切り、「将来の巨大な資産」という本質的な自由を追い求める。そのために最もシンプルで強力な武器が、分配金を出さない投資信託です。

税金の仕組みを正しく理解し、課税のタイミングを自分でコントロールできるようになれば、あなたの資産形成はこれまで以上に加速し、確かなものになるはずです。一時の「チャリン」という音よりも、数十年後の「ドカン」という大きな成果を目指して、賢い投資を続けていきましょう。