米国株投資で真っ先に直面する配当金の「減り方」の謎

新NISAの開始やスマートフォンアプリの普及により、米国株投資はかつてないほど身近なものになりました。アップル、マイクロソフト、コカ・コーラといった世界的な超優良企業の株主になり、日本円だけでなく「米ドル」で資産を保有できることは、リスク分散の観点からも非常に理にかなった選択です。

特に米国株の大きな魅力の一つが、年に4回支払われることが多い「配当金」です。日本の企業の多くが年1回や2回の配当であるのに対し、米国株は3ヶ月ごとにチャリンと口座にお金が振り込まれる楽しみがあります。この配当金を再投資に回すことで、資産が雪だるま式に増えていく「複利の効果」を狙うのが、米国株投資の王道といえるでしょう。

しかし、実際に配当金が支払われた際の「支払通知書」を初めて見たとき、多くの投資家が言葉を失います。

「あれ、予想していた金額よりもかなり少ないぞ?」

「100ドルの配当が出るはずなのに、実際に振り込まれているのは70ドルちょっとしかない……」

この「消えた30パーセント」の正体こそが、米国株投資において避けては通れない「税金」の仕組みです。この仕組みを正しく整理できていないと、投資の利回り計算が狂ってしまうだけでなく、本来なら取り戻せるはずの税金を放置してしまうことにもなりかねません。

なぜ100ドルの配当金が70ドル程度まで目減りしてしまうのか

米国株の配当金が手元に届くまでのプロセスは、日本株のそれとは大きく異なります。日本株の場合、配当金から引かれる税金は約20パーセントだけですが、米国株の場合は「二つの国」から順番に税金が引かれていくからです。

投資初心者がまず突き当たる壁は、この「二重課税(にじゅうかぜい)」という不都合な真実です。私たちは日本にいながら米国の企業の株主になっています。すると、米国政府は「我が国の企業が稼いだ利益を配当として出すのだから、まずは我が国が税金をもらう権利がある」と主張します。一方で日本政府も「日本に住んでいるあなたが稼いだ所得なのだから、日本にも税金を納めなさい」と主張します。

この両方の主張が通った結果、配当金という一つの果実に対して、米国と日本の両方から手が伸びてくる状態になります。

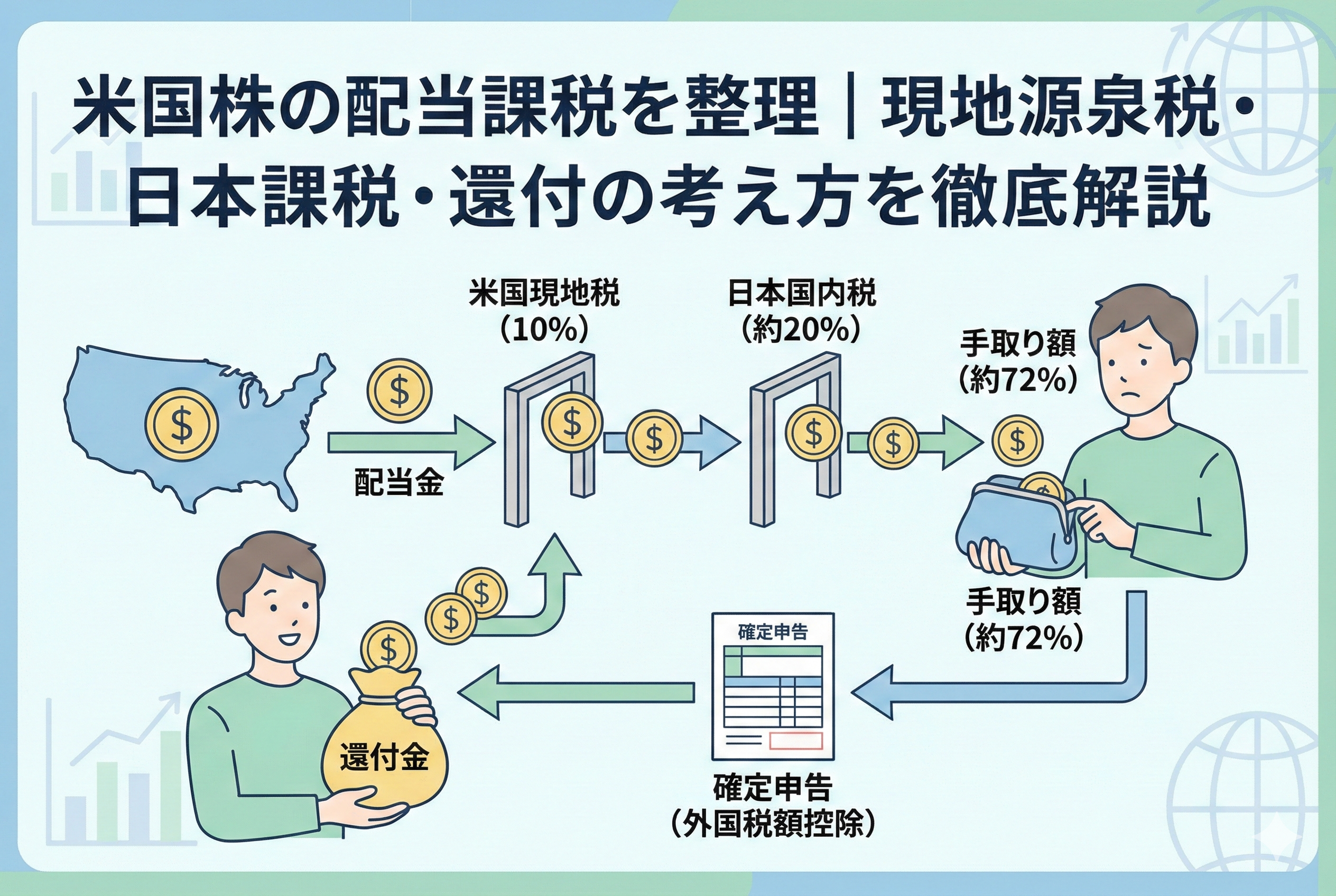

【100ドルの配当金】

1.まず米国で「10ドル(10パーセント)」が没収される

2.残った90ドルに対して、さらに日本で「約18ドル(約20パーセント)」が没収される

3.手元に残るのは「約72ドル」

このように、何も対策をしていない状態では、配当金の約3割が税金として消えてしまいます。これが、多くの初心者が感じる「米国株の配当金は減り方が激しい」という違和感の正体です。この仕組みを放置したまま「高配当」という言葉だけに惹かれて投資を続けるのは、穴の空いたバケツで水を汲んでいるようなものかもしれません。

結論:米国株配当は「二段階の課税」を理解すれば賢く守れる

結論から申し上げますと、米国株の配当金課税を攻略するための鍵は、以下の3つのポイントを正確に把握することにあります。

1.米国現地で引かれる「10パーセント」は、日米租税条約による特別なレートであること

2.日本国内で引かれる「20.315パーセント」は、現地税を引いた後の残額に対してかかること

3.特定口座(源泉徴収あり)での確定申告、あるいはNISA口座の活用によって、この「目減り」を最小限に抑えることが可能であること

米国株投資は「買って終わり」ではありません。配当金がどのようなルートを通ってあなたの手元に届くのか、その「税金の通り道」を整理しておくことで、初めて「真の利回り」が見えてきます。そして、二重に取られすぎた税金を取り戻すための「還付」の考え方を身につけることで、あなたの資産形成のスピードは確実に加速します。

これから、この複雑に見える課税の仕組みを一つずつ紐解いていきましょう。まずは、第一の関門である「米国現地での税金」から詳しく解説します。

米国現地で引かれる10パーセントの「源泉徴収税」の正体

米国株の配当金が支払われる際、まず最初に行われるのが米国政府による課税です。これを「米国現地源泉徴収税」と呼びます。

通常、米国人が米国株から配当を受け取る場合や、日本以外の外国人が受け取る場合は、もっと高い税率(原則30パーセントなど)が適用されることがあります。しかし、日本と米国の間には「日米租税条約」という約束事が結ばれています。これにより、日本に住んでいる投資家に対しては、特例として税率が「10パーセント」に軽減されています。

私たちが証券会社を通じて米国株を買い、配当を受け取る際には、証券会社がこの条約の適用手続きを裏側で代行してくれているため、自動的に10パーセントという低い(それでも引かれますが)税率が適用されます。

【重要ポイント】

この現地での10パーセント課税は、米国の法律に基づいたものです。そのため、日本国内でどのような節税対策(NISAなど)を行っても、基本的には「米国政府に一度は徴収されるもの」と考えておく必要があります。ここが日本株投資(国内税のみ)との決定的な違いです。

日本国内で追い打ちをかける「20.315パーセント」の仕組み

米国で10パーセント引かれた後の「残りの90パーセント」に対して、今度は日本国内の税金がかかります。ここで適用される税率は、日本株の配当と同じ「20.315パーセント」です。

内訳は以下の通りです。

・所得税:15パーセント

・復興特別所得税:0.315パーセント

・住民税:5パーセント

ここで初心者が間違いやすいのは、「100ドルに対して20.315パーセントがかかるわけではない」という点です。課税の対象となるのは、あくまで米国で10パーセント引かれた後の「90ドル」です。

【100ドルの配当があった場合の詳細計算】

1.米国源泉税(10%):10ドル

2.日本国内課税の対象:90ドル(100ドル - 10ドル)

3.日本所得税(15.315%):90ドル × 15.315% = 13.78ドル

4.日本住民税(5%):90ドル × 5% = 4.5ドル

5.合計税額:10 + 13.78 + 4.5 = 28.28ドル

6.手取り額:71.72ドル

最終的な実質的な税負担率は「約28.28パーセント」となります。日本株であれば20.315パーセントで済むところが、米国株だと約8パーセント分、税金が重くなっていることがわかります。この「8パーセントの差」が、長期投資においてどれほど大きな影響を与えるか、冷静に考える必要があります。

日本株と米国株で配当金の「手取り額」をシミュレーション比較

同じ10万円相当の配当金が出る株を持っていた場合、日本株と米国株でどれくらい手元に残るお金が変わるのか、比較表で整理してみましょう。

| 比較項目 | 日本株の配当金 | 米国株の配当金(特定口座) |

| 配当総額 | 100,000円 | 100,000円 |

| 現地源泉税 | なし(0円) | 10,000円 (10%) |

| 日本国内の課税対象 | 100,000円 | 90,000円 |

| 日本の所得税(15.315%) | 15,315円 | 13,783円 |

| 日本の住民税(5%) | 5,000円 | 4,500円 |

| 合計税額 | 20,315円 | 28,283円 |

| 実際の手取り額 | 79,685円 | 71,717円 |

| 実質税負担率 | 20.315% | 28.283% |

この表を見ると一目瞭然ですが、米国株は税金の面で「初期状態では不利」なスタートとなります。米国株の配当利回りが「3.0パーセント」と記載されていても、実際にあなたの口座に入るベースでの利回りは「約2.15パーセント(3.0% × 71.7%)」程度まで落ち込んでしまいます。

一方で、日本株の利回りが「3.0パーセント」であれば、手取りベースの利回りは「約2.39パーセント(3.0% × 79.7%)」となります。

「米国株の方が高配当だから」という理由だけで選ぶのではなく、この税引き後の「真の利回り」を比較する癖をつけることが、賢い投資家への第一歩です。

NISA口座で米国株を持つ場合の「天国と地獄」

ここで、最強の非課税制度である「NISA(少額投資非課税制度)」を米国株投資に活用した場合の挙動について整理しておきましょう。ここには、初心者が見落としがちな非常に重要なポイントが隠されています。

NISA口座で米国株を保有した場合、最大のメリットは「日本国内の税金(20.315パーセント)がゼロになる」ことです。

【NISA口座での100ドルの配当金】

1.米国源泉税(10%):10ドル

2.日本国内の課税:0円(非課税)

3.手取り額:90ドル

4.実質税負担率:10パーセント

特定口座では28パーセント以上引かれていた税金が、NISAなら10パーセントまで抑えられます。これは非常に大きなメリットです。しかし、ここで「地獄」の側面も理解しておく必要があります。それは、後述する「外国税額控除」を使って、この10パーセントを取り戻すことが100パーセント不可能であるという点です。

「NISAなら非課税だから、米国株の配当も全額(100ドル)もらえる」と思い込んでいた方にとっては、この10パーセントの「消えた配当金」は、どうあがいても取り戻せない確定したコストとなります。日本株をNISAで持てば税金は完全に「0円」になるのに対し、米国株をNISAで持っても「10パーセント」は必ず取られる。この「埋められない10パーセントの差」を理解した上で、NISAの貴重な投資枠を米国株(特に高配当株)に割り振るべきかどうかを判断しなければなりません。

二重課税を解消する唯一の手段「外国税額控除」

前編で解説した通り、米国株の配当金は米国で10パーセント、日本で約20パーセントという「二重課税」の状態にあります。この「取られすぎ」を解消するために国が用意している救済措置が「外国税額控除(がいこくぜいがくこうじょ)」です。

この制度を一言で言えば、「あなたが米国政府に納めた税金の一部を、日本で納めるべき所得税や住民税から差し引いてあげますよ」というルールです。

特定口座(源泉徴収あり)を利用していても、証券会社はこの調整を自動では行ってくれません。なぜなら、あなたが日本国内で他にどれくらいの所得があり、最終的にいくらの所得税を納めるべきなのかは、証券会社には分からないからです。そのため、このメリットを受けるためには、投資家自身が「確定申告」という手続きを行う必要があります。

確定申告をして外国税額控除を適用すれば、米国で引かれた10ドル(約10パーセント分)の多くが、あなたの銀行口座に還付金として戻ってくることになります。これにより、米国株投資の最大の弱点である税率の高さ(約28パーセント)を、日本株並みの水準(約20パーセント)まで引き下げることが可能になるのです。

所得税と住民税から差し引かれる具体的なプロセス

外国税額控除による還付は、一箇所からまとめて戻ってくるのではなく、所得税と住民税の「二段構え」で行われます。この仕組みを知っておくと、申告書の計算結果を見た際に納得感が高まります。

所得税の控除限度額の計算

まず、あなたが日本で納めている「所得税」から差し引かれます。ただし、米国で払った税金の全額が必ず戻ってくるとは限りません。日本国内での所得金額に応じて「控除できる上限(限度額)」が決まっているからです。

【所得税の控除限度額のイメージ】

「その年の所得税額」に対して、「全所得のうち海外で稼いだ所得(配当など)が占める割合」をかけた金額が、還付の最大枠になります。

つまり、日本国内での所得が非常に少なく、そもそも納めている所得税がゼロに近いような方の場合は、差し引くべき「枠」が存在しないため、外国税額控除を申告しても還付金がほとんど発生しないという現象が起こります。

住民税からの追いかけ控除

所得税の枠で引ききれなかった金額がある場合、次に「住民税(都道府県民税と市区町村民税)」からも差し引くことができます。

1.都道府県民税:所得税の控除限度額の12パーセントを上限に控除

2.市区町村民税:所得税の控除限度額の18パーセントを上限に控除

このように、所得税で漏れた分を住民税がフォローしてくれる形になっています。それでもさらに余ってしまった(還付しきれなかった)税金については、翌年以降3年間にわたって繰り越して控除に充てることができます。この「繰越控除」があるおかげで、一時的に所得が低い年があっても、将来的に税金を取り戻すチャンスが残されるのです。

確定申告による還付の「意外な副作用」をチェックする

「確定申告をすれば税金が戻ってくるなら、やらない手はない」と考えるのは、少し早計です。ここが、投資初心者が最も慎重にならなければならないポイントです。

実は、税金を取り戻すために確定申告を行うことで、別のコストが跳ね上がってしまう「落とし穴」が存在します。それは、住民税の所得情報に連動して決まる「社会保険料」や「扶養の判定」です。

社会保険料アップのリスク

特定口座(源泉徴収あり)の中で完結させていれば、その配当金は「社会保険料」の計算対象には含まれません。しかし、外国税額控除のために確定申告をすると、その配当金はあなたの「所得」として正式にカウントされます。

特に国民健康保険に加入している自営業やフリーランス、あるいは退職後の方の場合、所得が増えたとみなされることで、翌年の健康保険料が数万円単位で増額される可能性があります。

【例:5,000円の還付金をもらうために申告した結果、保険料が2万円上がってしまった】

これでは、まさに本末転倒です。

扶養から外れてしまう可能性

主婦(主夫)や学生の方が、家族の「扶養」に入っている場合も非常に危険です。配当所得を確定申告したことで、年間の合計所得金額が一定のライン(48万円など)を超えてしまうと、扶養から外れてしまいます。

扶養から外れると、自分自身で健康保険料を支払わなければならなくなるだけでなく、世帯主(夫や親など)の税金も「扶養控除」がなくなることで大幅に上がります。家計全体で見れば、還付金など比較にならないほどの数十万円単位の損失になることもあるのです。

【シミュレーション】確定申告を「すべき人」と「すべきでない人」

米国株の配当課税に対して、どのような戦略をとるべきか。属性別のガイドラインを整理しました。

| あなたの属性 | 確定申告の推奨度 | 理由と注意点 |

| 会社員(社保加入) | ★★★ | 社会保険料への影響が原則としてないため、還付のメリットを純粋に享受しやすい。 |

| 自営業(国保加入) | ★☆☆ | 還付金よりも健康保険料の増額が上回るリスクが高い。申告不要のままが賢明なことが多い。 |

| 扶養家族(主婦等) | ★☆☆ | 扶養から外れるリスクが極めて甚大。よほどの配当額でない限り、申告は控えるべき。 |

| NISA口座利用者 | ☆☆☆ | 外国税額控除自体が適用不可。何もせず「10%課税」を受け入れるのが最適解。 |

会社員の方であっても、住宅ローン控除などで所得税をすでに使い切っている場合は、還付の枠が少なくなります。米国株投資においては、「銘柄選び」と同じくらい「自分の所得状況でどの出口戦略が最も得か」というシミュレーションが重要になります。

賢い米国株投資家になるための具体的アクションステップ

米国株の配当課税の仕組みを理解した今、あなたが今日から取るべき具体的な行動は以下の4つです。

1. 自分の「受取明細」の税金を再確認する

証券会社の電子交付書面(支払通知書)を開き、実際に「外国源泉徴収税」としていくら引かれているかを確認してください。その数字が、あなたの「改善の余地」があるコストです。

2. 口座の使い分けを再検討する

これから新しく米国株を買うなら、まずは「NISA口座」を優先しましょう。日本国内の20.315パーセントを確実にゼロにするのが、最もシンプルで効果の高い節税です。NISA枠を使い切った後に、初めて「特定口座での外国税額控除」を検討するステージに移ります。

3. 年末に「所得の概算」を把握する

12月が近づいたら、自分のその年の年収と、受け取った配当金の総額をざっくりと計算しましょう。還付される予定額が数千円程度で、かつ自分が国保加入者であるなら、あえて「確定申告をしない」という選択が正解になります。

4. e-Taxでの入力を試してみる

2月や3月の確定申告シーズンになったら、国税庁の「確定申告書等作成コーナー」で数字だけ入力してみましょう。送信ボタンを押さなければ、何度でもやり直しができます。そこで表示される「還付される税金」の額を見てから、実際に提出するかどうかを決めても遅くはありません。

まとめ:真の利回りを守れるのは、あなただけ

米国株投資は、世界最強の経済成長の恩恵を受けられる素晴らしい手段です。しかし、その果実を最大限に味わうためには、日本国内の投資とは異なる「二層の税金」という壁を乗り越える知識が欠かせません。

「100ドルの配当が70ドルに減る」という現実を、ただの不運として受け入れるのか、それとも「仕組みを理解して80ドル、90ドルへと守り抜く」のか。この小さな知識の差が、10年後、20年後の資産額に、驚くほど大きな差となって現れます。

米国現地での10パーセント、日本国内での20.315パーセント、そして確定申告による還付。この3つのキーワードを自分のものにできれば、あなたはもう「税金で損をする投資家」ではありません。

冷静に制度を味方につけ、世界中の企業の成長を、一滴も無駄にすることなくあなたの資産に取り込んでいきましょう。