配当金の二重課税を解消するはずの「魔法」の正体

米国株や海外のETF(上場投資信託)に投資をしていると、定期的に入ってくる配当金は非常に大きな楽しみです。日本円だけでなく、米ドルで資産が積み上がっていく様子は、まさに「お金に働いてもらっている」という実感を与えてくれます。しかし、その喜びとセットでやってくるのが「税金」の問題です。

海外の株から配当金を受け取ると、まず現地(米国など)で税金が引かれ、その残りの金額に対してさらに日本国内で税金がかかる「二重課税」の状態になります。この二重に取られた税金を取り戻すための手続きとして、多くの投資ブログやYouTubeで紹介されているのが「外国税額控除(がいこくぜいがくこうじょ)」です。

「確定申告をすれば、払いすぎた外国の税金が戻ってくる」 この言葉を信じて、慣れない確定申告という「ラスボス」に立ち向かおうとしている投資家は多いでしょう。しかし、意気揚々と書類を準備し、いざ計算を始めてみると、驚くべき現実に直面することがあります。それは「自分は還付金が1円ももらえない」あるいは「苦労して申告したのに、戻ってきたのはわずか数百円だった」という結果です。

外国税額控除は、決して「誰でも」「払った分だけ」戻ってくる魔法のボタンではありません。その仕組みを正しく理解していないと、せっかくの休日を潰して行った確定申告が、単なる「時間の無駄」に終わってしまうリスクがあるのです。

確定申告をしたのに「還付金ゼロ」という現実に直面する理由

なぜ、二重に税金を払っていることは確実なのに、還付金を受け取ることができないのでしょうか。税務署の窓口や、オンラインの確定申告作成コーナーで「還付される税金はありません」というメッセージを見たとき、多くの初心者は「自分の計算が間違っているのではないか」と不安になります。

しかし、多くの場合、計算間違いではなく「制度の仕組み上、戻ってくる枠がない」ことが原因です。外国税額控除を適用するためには、いくつかの厳しい「門番」を通過しなければなりません。

例えば、配当金の額が少額であったり、その年のあなたの所得が一定以下であったり、あるいは最も多いケースとして「NISA(少額投資非課税制度)」を利用していたりする場合です。これらの条件が重なると、どれだけ米国で10パーセントの税金を引かれていても、日本側でそれを取り戻す手段が閉ざされてしまいます。

「確定申告をすれば得をする」という一般論は、あくまで特定の条件を満たした投資家だけに当てはまる話です。これから解説する「控除の限界」を知らずに手続きを進めることは、地図を持たずに迷路に飛び込むようなものです。まずは、なぜ自分の還付金が期待外れに終わる可能性があるのか、その「失敗の種」を特定することから始めましょう。

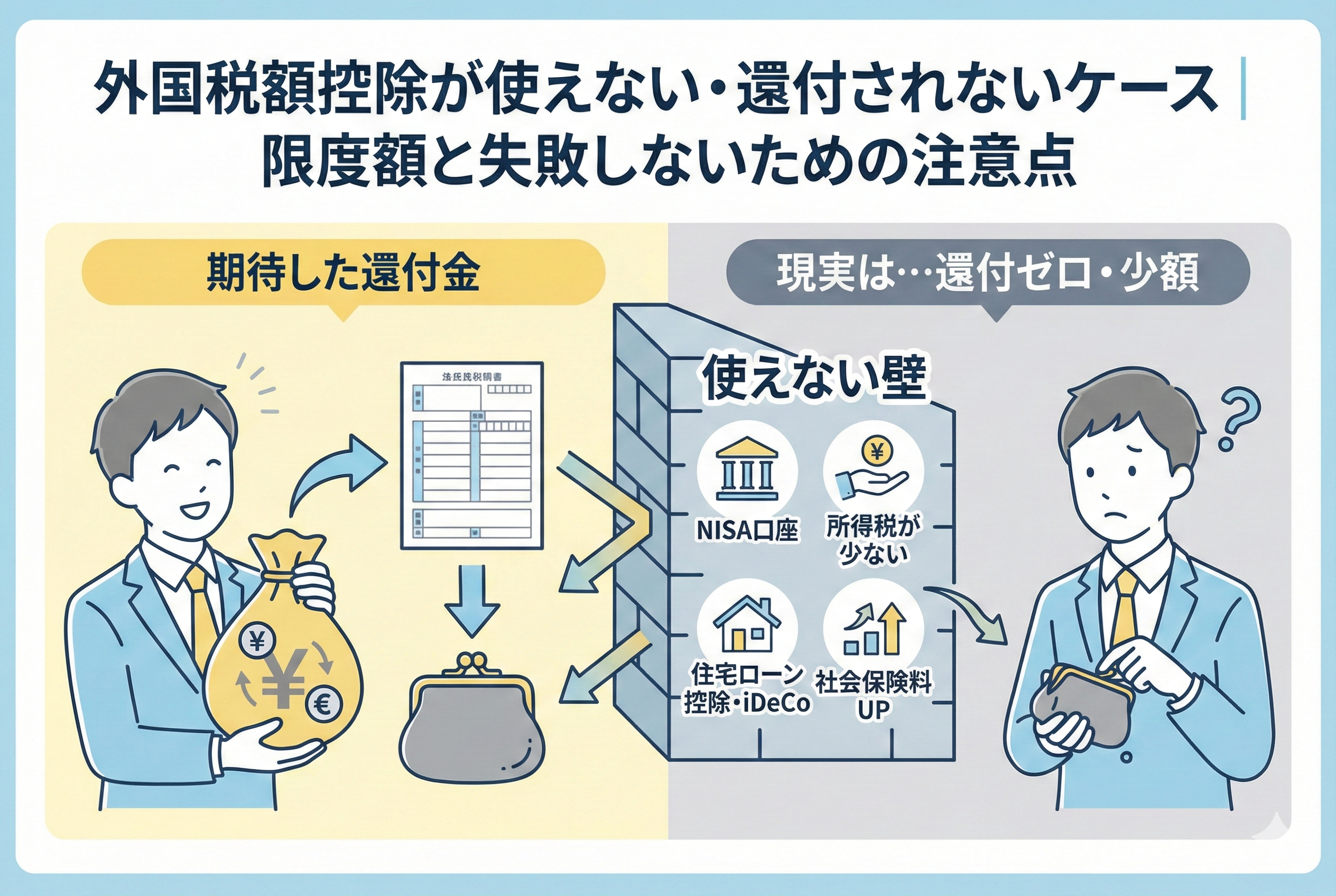

外国税額控除が使えない・効果が薄い3つの決定的条件

結論から申し上げますと、外国税額控除を適用しようとしても「徒労」に終わってしまう、あるいは制度自体が利用できないケースは、大きく分けて以下の3つのパターンに集約されます。

1.「NISA口座」で外国株やETFを保有している場合 2.日本国内で納めている所得税が「ゼロ」または極めて少ない場合 3.現地の源泉徴収税率が「0パーセント」の国や銘柄に投資している場合

これらのいずれかに当てはまる場合、確定申告という高いハードルを越えても、金銭的なメリットは得られません。それどころか、前述の記事でも触れた通り、確定申告をすることで「住民税」や「社会保険料」が上がってしまうという「逆転現象」による大赤字を招くリスクすらあります。

外国税額控除は「日本国内で払うべき税金から、外国で払った税金を差し引く」という仕組みです。つまり、差し引く対象となる「国内の税金」が存在しない、あるいは最初から免除されている場合には、この制度は1ミリも機能しないのです。この「引き算の論理」を理解することが、無駄な努力を避けるための最大のポイントとなります。

条件1:NISA口座(新NISA・旧NISA)で保有している場合

初心者投資家が最も陥りやすい罠が、この「NISA口座」にまつわる勘違いです。

NISAの最大のメリットは「日本国内の税金(20.315パーセント)が非課税になること」です。しかし、冒頭でお伝えした通り、米国株などの配当金には「現地での税金」がかかっています。NISAで米国株を買っていても、米国政府は容赦なく10パーセントの税金を徴収します。

ここで多くの方が「NISAでも外国税を引かれているなら、外国税額控除で取り戻せるはずだ」と考えます。しかし、これは不可能です。

【NISAで外国税額控除が使えない理由】 外国税額控除のルールは、「二重課税を調整するもの」です。NISA口座の場合、日本国内の税金は最初から「ゼロ」です。日本で税金がかかっていない以上、二重に課税されているとはみなされません。 「国内の税金(0円)」から「外国の税金(引かれた分)」を引こうとしても、0円以下のマイナスにはならないため、1円も取り戻すことができないのです。

NISA口座を選んでいる時点で、あなたは「日本国内の20パーセント分を免除してもらう権利」を既に行使しています。その代わりとして、外国で引かれる10パーセント分については「諦めてください」というのが、現在の税制の冷徹なルールです。

条件2:国内で納めている所得税が「ゼロ」または極めて少ない場合

次に多いのが、専業主婦(主夫)の方や学生、あるいは所得が一定以下のアルバイト・パートの方、そして退職後の年金生活者の方などが直面するケースです。

外国税額控除は、あくまで「あなたが日本で納める所得税(および住民税)」を上限として、外国で払った税金を返してくれる仕組みです。

【具体例:所得税を払っていない場合】 もし、あなたの年間の所得が低く、基礎控除や配偶者控除などの各種控除によって、最終的な「所得税額」が0円になっているとしましょう。この状態で米国株から配当金を受け取り、現地で1万円の税金を引かれたとします。 あなたは「日本政府に、米国に払った1万円を返してほしい」と申告しますが、政府はこう答えます。 「あなたは元々日本に所得税を納めていません。納めていない税金から、さらに外国の分を差し引くことはできません」

このように、日本国内での納税額が少ない方は、外国税額控除という「節税チケット」を持っていても、それを使うための「支払い(納税額)」がないため、チケットが紙屑同然になってしまうのです。これは、所得が比較的高い会社員の方であっても、住宅ローン控除などで所得税がすでに「ゼロ」になっている場合にも同様のことが起こり得ます。

条件3:現地の源泉徴収税率が「0パーセント」の国や銘柄の場合

これは「使えない」というよりは「使う必要がない」ケースですが、意外と見落とされがちです。

すべての外国株が、現地で10パーセント以上の税金を引かれているわけではありません。国や銘柄によっては、日本との租税条約により、現地での課税が最初から「免除(0パーセント)」されている場合があります。

【現地税率が0パーセントの例】 ・イギリス株(原則として源泉税なし) ・オーストラリア株(一部の適格銘柄) ・米国市場に上場している一部のADR(イギリスやオランダの企業の預託証券など)

これらの銘柄から配当金を受け取った場合、引かれているのは日本国内の20.315パーセントだけです。最初から二重課税になっていないため、外国税額控除という手続き自体が不要であり、申告しても戻ってくるお金はありません。

自分の年間取引報告書をチェックして、「外国源泉徴収税」の欄が0円になっていないか確認してみてください。もし0円なら、あなたは最初から「一重課税」の健全な状態で利益を受け取っており、確定申告に悩む必要はないのです。

所得税が少なすぎると控除の「枠」自体が存在しない

さて、ここからは「少しは所得税を払っているけれど、還付額が極端に少ない」という方に関わる、少し踏み込んだ「計算の壁」について解説します。

外国税額控除には、法律で定められた「控除限度額(こうじょげんどがく)」というものが存在します。米国で払った税金の「全額」が戻ってくるとは限らない、最大の原因がこれです。

控除限度額は、以下の非常にシンプルな、しかし残酷な式で計算されます。

「所得税の控除限度額 = その年の所得税額 × (その年の国外所得総額 ÷ その年の所得総額)」

この式が意味することを、噛み砕いて説明しましょう。 「日本国内で納める所得税のうち、自分の全所得の中で海外で稼いだ分が占める割合までしか、外国の税金は返しませんよ」 ということです。

例えば、あなたの所得税が10万円で、総所得のうち海外配当が占める割合が10パーセントだった場合、控除できる上限は「1万円」までとなります。もし米国で3万円の税金を引かれていたとしても、この年の所得税から取り戻せるのは1万円が限界です。

残りの2万円はどうなるのでしょうか。まずは住民税の枠(所得税の限度額の最大30パーセント分)で調整が試みられますが、それでも余った分は「翌年以降3年間の繰り越し」に回されます。しかし、翌年以降も所得状況が変わらなければ、結局その税金は永遠に戻ってこないことになります。

「所得が低い」=「所得税額が小さい」=「控除の枠が極めて狭い」 この公式こそが、初心者投資家が確定申告で「還付金たったの150円」という現実に打ちのめされるメカニズムの正体なのです。

住民税による「二段構え」の調整にも限界がある

前編で、所得税の「控除限度額」によって、米国で払った税金が全額戻ってこないケースがあるとお話ししました。しかし、日本の税制はそこまで冷酷ではありません。所得税で引ききれなかった分については、次のステップとして「住民税」から差し引くことができるようになっています。

これを「住民税における外国税額控除」と呼びます。所得税の枠で漏れてしまった税金を、地方税である住民税が救済してくれる「二段構え」の構造です。

具体的には、所得税の控除限度額の「30パーセント」を上限として、住民税(都道府県民税と市区町村民税)から差し引かれます。内訳は以下の通りです。

1.都道府県民税:所得税の控除限度額の12パーセントを上限とする 2.市区町村民税:所得税の控除限度額の18パーセントを上限とする

「これなら、住民税まで合わせれば全額戻ってくるはずだ」と期待されるかもしれません。しかし、ここでも「所得税の控除限度額」が計算の基礎となっている点に注目してください。

もし、所得税の控除限度額自体が、所得が低いために「0円」だったとしたらどうなるでしょうか。 「0円の30パーセント」は「0円」です。つまり、所得税で1円も控除できない状況にある人は、自動的に住民税の枠もゼロになってしまい、救済措置は全く機能しません。

住民税はあくまで所得税の「おまけの枠」であり、大本の所得税額が少ない人にとっては、この二段構えの仕組みも残念ながら無力なのです。

住宅ローン控除やiDeCoが「還付の枠」を削ってしまう皮肉

意外と見落としがちなのが、他の「節税制度」との干渉です。あなたが賢く資産形成や家計管理を行っている人ほど、実は外国税額控除の恩恵を受けにくくなるという皮肉な現象が起こります。

その代表例が「住宅ローン控除(住宅借入金等特別控除)」と「iDeCo(個人型確定拠出年金)」です。

住宅ローン控除との干渉

住宅ローン控除は、所得税から直接大きな金額を差し引くことができる非常に強力な制度です。しかし、外国税額控除と住宅ローン控除を併用する場合、所得税から引く「順番」が重要になります。

一般的に、外国税額控除は住宅ローン控除「よりも前」に差し引かれます。一見すると問題ないように思えますが、もし住宅ローン控除の額が非常に大きく、それだけで所得税を使い切ってしまうような場合、住民税への影響に差が出ます。

また、住宅ローン控除ですでに所得税がゼロになっている場合、外国税額控除を適用して所得税を減らそうとしても、減らすべき元本がありません。この場合も「控除限度額」の計算において不利に働き、結果として還付金が得られない原因となります。

iDeCo(小規模企業共済等掛金控除)との干渉

iDeCoを利用している場合、支払った掛金の全額が「所得控除」の対象となります。これにより、あなたの「課税所得」が少なくなります。

課税所得が少なくなれば、当然ながら算出される「所得税額」も少なくなります。前述の計算式を思い出してください。 【所得税の控除限度額 = 所得税額 × (国外所得 ÷ 総所得)】

iDeCoによって「所得税額」が小さくなれば、自動的に「外国税額控除の限度額(枠)」も小さくなってしまいます。老後資金を賢く作っているせいで、外国株の税金が取り戻せなくなる。これは投資家にとって非常に悩ましい「あちらを立てればこちらが立たぬ」の状態なのです。

確定申告による「社会保険料」の増額リスクを再認識する

「還付金が少なくても、数千円でも戻ってくるなら申告したほうがいい」 そう考える方に、最も慎重になっていただきたいのが「社会保険料」への影響です。これは、還付金という目に見える利益を、一瞬で吹き飛ばすほどの破壊力を持っています。

外国税額控除を受けるためには、配当金を「申告」しなければなりません。特定口座(源泉徴収あり)の中で完結させていれば、その配当金は社会保険料の計算対象にはなりませんが、一度確定申告書に記載して提出すると、それは自治体にとって「あなたの立派な所得」として認識されます。

自営業者やフリーランスの方(国民健康保険)

国民健康保険料は、前年の所得に基づいて計算されます。 例えば、還付金を3,000円受け取るために配当金30万円を申告したとしましょう。すると、翌年の国民健康保険料の計算において、所得が30万円増えたとみなされます。自治体にもよりますが、保険料が2万円〜3万円程度アップしてしまうことは十分にあり得ます。 【3,000円の得をして、3万円の損をする】という、最悪のシナリオです。

家族の扶養に入っている方(配偶者控除・扶養控除)

主婦や学生の方で、家族の扶養に入っている場合、所得の合計が一定(48万円など)を超えると、扶養から外れてしまいます。 確定申告によって配当所得が加算された結果、このラインを1円でも超えてしまうと、世帯主の税負担が数万円〜十数万円跳ね上がり、さらに自分自身で健康保険料を支払わなければならなくなります。

「外国税額控除」という言葉の響きに誘われて、家計全体を大赤字に陥れてしまう。これこそが、初心者が絶対に避けなければならない最大の失敗ポイントです。

【実録】還付額が数百円だった人のシミュレーション

具体的に、どのような状況だと「苦労の割に報われない」のか、一つのケーススタディを見てみましょう。

【一般的な会社員Bさんの例】 ・年収:400万円 ・米国株からの年間配当:5万円(現地で5,000円の税金を払っている) ・住宅ローン控除を利用中

Bさんは「5,000円を取り戻したい」と、数時間かけて確定申告書を作成しました。しかし、住宅ローン控除によって所得税がすでにかなり少なくなっていたため、計算された所得税の控除限度額は「400円」でした。 住民税の枠を合わせても、最終的に戻ってきた還付金は「600円」ほどでした。

Bさんは思いました。「これを作るために使った数時間、時給換算したら完全に赤字だし、そもそもマイナンバーカードの読み取りエラーと格闘したストレスを考えたら、やらなきゃよかった……」

このように、配当額が数万円程度の少額である場合、外国税額控除による還付額は、驚くほど少なくなる傾向があります。

外国税額控除をすべきか決める「最終判定フローチャート」

あなたが確定申告をすべきかどうか、以下の条件を順番にチェックして判断してください。一つでも「いいえ」がある場合は、申告を見送ったほうが賢明かもしれません。

チェック1:配当金の合計額は十分にあるか?

年間の外国株配当(現地税引き前)が少なくとも「10万円以上」ありますか?これ以下の少額な場合、還付額は数百円〜数千円にとどまることが多く、手間に見合いません。

チェック2:日本国内で所得税を十分に納めているか?

住宅ローン控除やiDeCoを差し引いた後でも、所得税を数万円以上納めていますか?所得税がゼロ、あるいは極めて少ない人は、還付の枠自体が存在しません。

チェック3:NISA口座ではなく「特定口座」での保有か?

NISA口座で持っている株ではありませんか?NISA口座で引かれた外国税は、どのような魔法を使っても1円も戻ってきません。

チェック4:社会保険料や扶養への影響はクリアしているか?

会社員(社保加入)で、かつ扶養の範囲を気にする必要がない立場ですか?もし自営業や扶養家族なら、還付額よりも保険料アップの額が大きくならないか、自治体のシミュレーターで確認しましたか?

これらのチェックをすべてクリアし、「確実に数千円以上の利益が残り、かつデメリットがない」と確信できたとき初めて、外国税額控除はあなたのための「お得な制度」となります。

賢い投資家が実践する「時間対効果」の考え方

投資の世界では「利回り」が重視されますが、自分の「時間」の利回りも忘れてはいけません。

確定申告という作業は、慣れない人にとっては膨大なエネルギーを消費するものです。もし還付される金額が、自分の時給以下の価値しかないのであれば、あえて「何もしない」という選択をすることも、立派な投資戦略です。

一方で、将来的に運用額を増やし、年間で数十万円、数百万円の配当を受け取る予定があるなら、今のうちに少額で「練習」として申告を経験しておくことには意味があります。

「節税」は目的ではなく、あくまで資産を増やすための「手段」に過ぎません。手段に振り回されて、今の生活の平穏や時間を犠牲にしていないか。この視点を持つことで、あなたは「数字に強い投資家」から「賢い資産運用家」へとステップアップできるはずです。

外国税額控除で失敗しないための具体的アクション

この記事を読み終えたあなたが、今すぐ取るべき行動をまとめました。

1.【年間取引報告書の確認】 昨年の「外国源泉徴収税」の合計額をチェックしてください。その金額の何割が戻ってきたら自分は満足できるか、基準を決めましょう。

2.【e-Taxのシミュレーション機能を回す】 国税庁のサイトで、実際に数字を入れてみてください。送信ボタンを押さなければ、何度でも試算できます。そこで表示される「還付される税金」の額が、あなたの努力に見合うかどうかを確認してください。

3.【配当控除との組み合わせを検討する】 もし総合課税を選んで「配当控除」を受けるなら、外国税額控除もセットで申告することになります。この場合、全体の損得勘定がさらに複雑になりますので、全体の収支でプラスになるかを慎重に見極めてください。

4.【無理に申告しない勇気を持つ】 「還付金ゼロ」または「数百円」という結果が見えたなら、今年は潔くスルーしましょう。特定口座(源泉徴収あり)は、そんなあなたのために用意された便利な「お任せシステム」なのです。

税制のルールは複雑ですが、その核心にあるのは「公平性」です。自分の所得や投資スタイルに合わせて、制度を「使う・使わない」の取捨選択を自分で行えるようになること。それこそが、外国株投資という大海原を、荒波に飲まれずに航海していくための確かな技術となります。