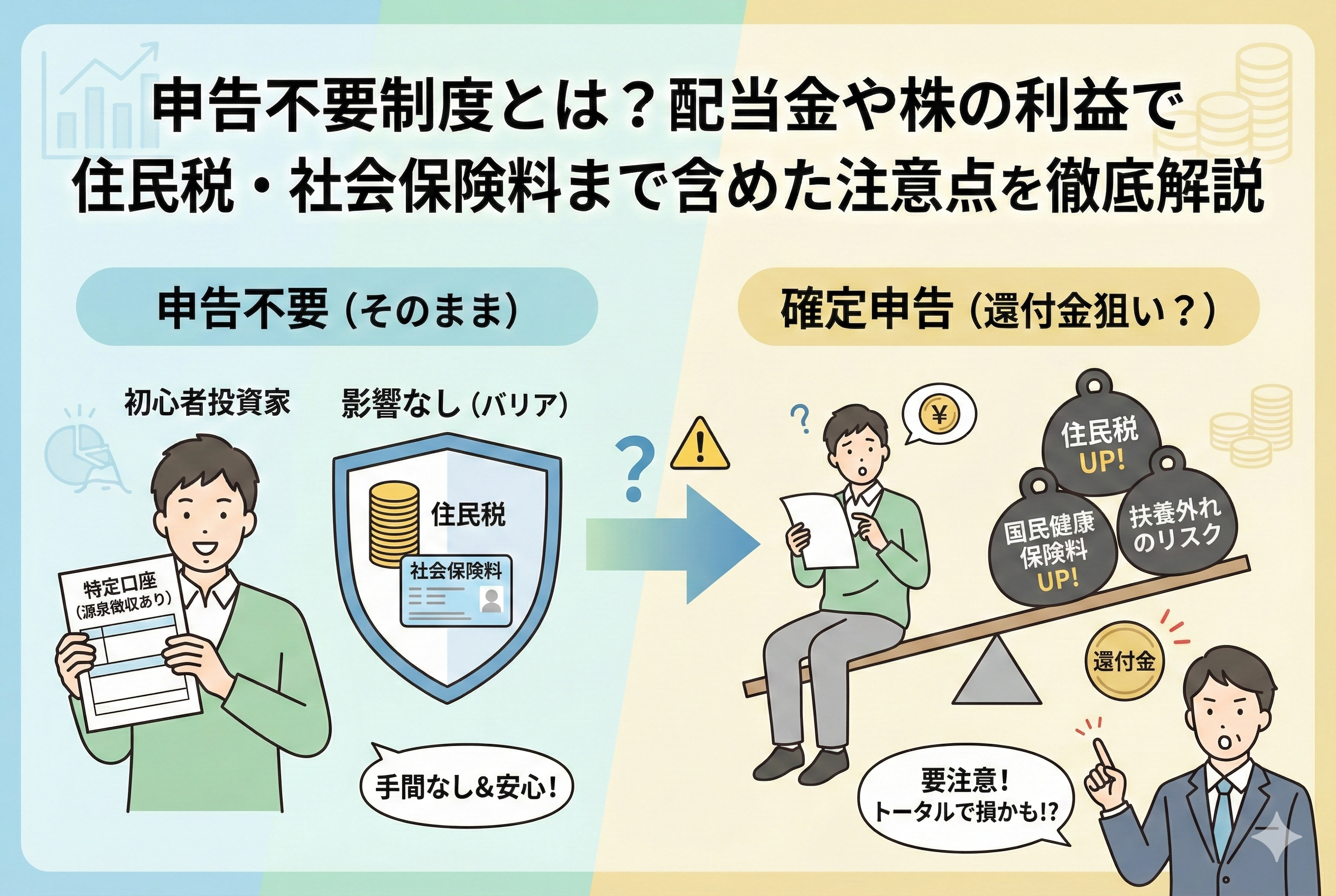

なぜ「申告しなくていい」が投資家にとって重要なのか

株式投資を始めて利益が出たり、配当金を受け取ったりしたとき、避けて通れないのが「税金」の問題です。特に初心者の方が証券口座を開設する際、多くの人が「特定口座(源泉徴収あり)」を選択します。この口座を選んでいれば、利益が出るたびに自動的に税金が差し引かれるため、原則として自分で確定申告を行う必要はありません。

この「自分で何もしなくても納税が完結する状態」を維持できる仕組みの根幹にあるのが「申告不要制度」です。しかし、ネットやSNSでは「確定申告をした方が得をする」という情報も溢れており、「結局、申告した方がいいの?それともしない方がいいの?」と迷ってしまう方も少なくありません。

実は、この「申告するかしないか」の判断は、単に「所得税が戻ってくるかどうか」だけで決めてしまうと、後で大きな後悔を招く可能性があります。特に「住民税」や、それに連動する「社会保険料」まで含めたトータルでの損得を理解しておくことが、賢い投資家への第一歩となります。

確定申告をした後に気づく「住民税の跳ね上がり」という罠

多くの投資家が陥りやすいのが、「所得税の還付金」という目先の利益に目を奪われてしまうパターンです。例えば、株の売却損が出たから他の利益と相殺したい、あるいは配当控除を受けたいといった理由で確定申告を行うと、確かに所得税は戻ってくるかもしれません。

しかし、ここに大きな落とし穴があります。確定申告を行うということは、その利益を「自分の正式な所得」として世間に公表することを意味します。すると、その所得情報がお住まいの市区町村に自動的に伝わり、翌年の「住民税」の計算根拠に組み込まれてしまうのです。

「所得税は数万円戻ってきたけれど、住民税や国民健康保険料がそれ以上に増えてしまった」というケースは、決して珍しくありません。かつては所得税と住民税で異なる課税方式を選ぶことができましたが、現在は税制改正によりその「裏技」が使えなくなっています。つまり、一度所得税の確定申告をしてしまうと、住民税も自動的に「申告した状態」になり、逃れることができない仕組みになっているのです。

結論:申告不要制度は「手間の削減」と「社会保障費の維持」の守り神

結論から申し上げますと、申告不要制度とは「特定口座(源泉徴収あり)の中で発生した利益や配当金を、そのまま納税完結したものとして扱い、自分の合計所得金額には算入しない」という選択肢です。

この制度を最大限に活用すべきなのは、以下のような方々です。

1.確定申告の手間を省き、投資に集中したい方

2.配偶者控除や扶養控除の枠をギリギリで維持している方

3.国民健康保険料のアップや、介護保険料などの増額を避けたい方

4.高校無償化の所得制限や、児童手当の支給額に影響を与えたくない方

特定口座(源泉徴収あり)で源泉徴収される税率は、所得税15.315パーセント、住民税5パーセントの計20.315パーセントです。これを「高い」と感じるかもしれませんが、この5パーセントの住民税を支払うことで「所得としてカウントされない」という強力なバリアを張っているのだと考えてください。

このバリアをあえて解いて確定申告を行うのは、「申告によって得られる還付金」が「住民税や社会保険料、各種給付金への悪影響」を確実に上回るときだけに限定すべきなのです。

所得税と住民税のルールが統一された背景

ここで、投資家が最も注意すべき「ルールの変更」について触れておかなければなりません。かつて(2023年分まで)は、所得税は「総合課税(申告する)」、住民税は「申告不要」というように、自分に有利な方をバラバラに選ぶことができました。これにより、所得税の還付を受けつつ住民税の増額を避けるという選択が可能だったのです。

しかし、現在はこの選択が完全に廃止されています。所得税で確定申告を行えば、住民税でも必ずその所得が反映されます。逆に住民税で申告不要を選びたければ、所得税でも申告を諦めなければなりません。

この「課税方式の一致」というルール変更により、申告不要制度の価値は相対的に高まりました。以前よりも「安易に申告してはいけない」という状況になっているのです。この変更を知らずに、古い情報のまま確定申告を行ってしまう初心者が増えているため、注意喚起が必要です。

申告不要制度を選ぶべき3つの明確な理由

なぜ、多くの場合で「申告不要」のままにしておくのが正解なのでしょうか。その理由は、単なる事務作業の簡略化だけではありません。

1. 「合計所得金額」を増やさないための防衛策

確定申告をしてしまうと、株の利益や配当金が「合計所得金額」や「総所得金額等」に加算されます。これらの金額は、日本の福祉や教育、税金の各種控除の判断基準として非常に広く使われています。

例えば、パートタイムで働く方が「103万円の壁」を意識していても、株の利益を申告したことで合計所得が増え、配偶者控除の対象外になってしまうことがあります。また、自営業者や退職者にとっては、国民健康保険料の算定基準が上がるため、ダイレクトに月々の支払額が増えることになります。

2. 医療費負担や介護保険料への影響

所得が増えることで影響を受けるのは、現役世代だけではありません。高齢者の方にとっては、医療窓口での負担割合(1割・2割・3割)の判定基準に、確定申告した株の所得が含まれてしまいます。

また、介護保険料は所得区分に応じて細かく段階が分かれているため、わずかな株の利益を申告したばかりに、保険料のランクが一段上がってしまうという事態も起こり得ます。これらは「所得税の還付」よりも遥かに大きな金銭的負担になる可能性があります。

3. 高校無償化や児童手当などの公的支援

子育て世代にとって無視できないのが、各種手当や補助金の所得制限です。現在、多くの自治体や国が提供する支援策には所得制限が設けられています。

「株で利益が出たから、過去の損失と相殺しよう」と確定申告をした結果、所得制限のラインを数万円オーバーしてしまい、数十万円単位の補助金が受け取れなくなった……という悲劇を避けるためには、申告不要制度という選択が非常に重要になります。

特定口座の「源泉徴収」という仕組みの正体

ここで、申告不要制度の前提となる「特定口座(源泉徴収あり)」の仕組みを整理しておきましょう。

証券会社は、私たち投資家が株を売却して利益が出るたびに、その利益の約20パーセントを預かり、私たちの代わりに国や自治体へ納めてくれています。

【源泉徴収の内訳】

・所得税(+復興特別所得税):15.315パーセント

・住民税:5パーセント

・合計:20.315パーセント

この「住民税5パーセント」をあらかじめ引かれていることが、実は大きなポイントです。もし「源泉徴収なし」の口座や一般口座を利用している場合は、原則として確定申告をしなければなりません。そうなると、必然的に所得としてカウントされてしまいます。

つまり、「源泉徴収あり」の口座を選んでいる時点で、私たちは「住民税5パーセントを前払いすることで、所得隠しの特権(合法的な申告不要権)を買っている」と解釈することもできるのです。

配当金を「申告不要」にした場合の比較表

配当金を受け取った際、どのような課税方式があるのかを比較してみましょう。

| 課税方式 | 所得税の扱い | 住民税の扱い | 社会保険料への影響 | メリット |

| 申告不要 | 15.315%源泉徴収 | 5%源泉徴収 | 影響なし | 最も手軽。扶養や保険料への悪影響ゼロ。 |

| 総合課税 | 累進課税(5〜45%) | 10% | 影響あり | 所得が低い人は所得税が戻る。配当控除が使える。 |

| 分離課税 | 15.315% | 5% | 影響あり | 株の損失と配当金を相殺できる(損益通算)。 |

この表から分かる通り、申告不要以外の選択肢を選んだ瞬間、社会保険料への影響が「あり」に変わります。これが、本記事で最も強調したい注意点です。

住民税が「所得」としてカウントされることの本当の意味

前編では、確定申告を行うことで株の利益が「住民税の所得」にも算入されてしまうというルール変更について触れました。では、具体的に「所得としてカウントされる」と、私たちの生活にどのような変化が起きるのでしょうか。

住民税は、単に「税金が増える」だけでは済みません。日本の行政サービスの多くは、住民税の計算の基礎となる「合計所得金額」を参照して、その人の自己負担額や手当の額を決定しています。

申告不要制度を選択していれば、証券口座の中だけで完結していた利益が、確定申告をした瞬間に「あなたの年収の一部」として表に出てきます。これにより、自治体からは「この人は株でこれだけ稼いでいるから、もっと負担してもらおう」あるいは「この人は所得制限を超えたから、手当は出せない」と判断されてしまうのです。これが、投資初心者が最も警戒すべき点です。

国民健康保険料への直接的なダメージ

自営業やフリーランス、あるいは会社を退職して国民健康保険(国保)に加入している方にとって、確定申告は非常にリスクの高い行為になる場合があります。国保の保険料は、前年の所得に応じて決まる「所得割」という部分が大きな割合を占めているからです。

例えば、株の売却益が100万円あり、所得税の還付を受けるために確定申告をしたとします。所得税は約15万円戻ってくるかもしれませんが、翌年の国保の保険料が、その100万円の所得増によって年間で10万円以上アップしてしまうことが十分にあり得ます。

自治体によっては、保険料の上限額(賦課限度額)に達していない限り、株の利益に対して約10パーセント程度の保険料が上乗せされるイメージです。これでは、税金の還付よりも保険料の増加の方が大きくなり、トータルでは「大赤字」になってしまいます。

後期高齢者医療制度の自己負担割合への影響

ご自身、あるいはご家族が75歳以上で「後期高齢者医療制度」に加入している場合、さらに慎重な判断が求められます。この制度では、窓口での自己負担割合が「1割」「2割」「3割」の3段階に分かれています。

この判定基準には、やはり確定申告された所得が含まれます。株の利益を申告したために所得のラインを超えてしまい、医療費の窓口負担が「1割から3割」に跳ね上がってしまうケースがあるのです。

一度上がってしまった負担割合は、その年度の医療費すべてに適用されます。通院回数が多い方や入院の可能性がある方にとって、数万円の所得税還付のために医療費負担が数倍になるリスクを取るのは、あまりに合理的ではありません。

確定申告で損をする具体的なシミュレーション

ここでは、具体的な数字を使って「所得税の還付」と「住民税・保険料の増加」を天秤にかけてみましょう。

【シミュレーション:配当金30万円を受け取った所得が低い方の場合】 通常、配当金からは20.315パーセント(約6万円)が源泉徴収されています。この方が、所得税率が低い(5パーセント)ことを利用して、総合課税で確定申告をしたとします。

1.所得税のメリット: 配当控除を活用することで、所得税が約2.5万円還付されました。

2.住民税のデメリット: 所得税とセットで住民税も申告されるため、住民税率が5パーセント(源泉徴収分)から10パーセント(標準税率)に上がり、約1.5万円の追加納税が発生しました。

3.国民健康保険料への影響: 30万円の所得が増えたことにより、翌年の国保料が約3万円値上がりしました。

【結果】 2.5万円(所得税還付) - 1.5万円(住民税増) - 3万円(保険料増) = 「マイナス2万円」

このように、所得税だけを見れば「得をした」ように見えますが、住民税と保険料を合わせると「申告しない方が2万円お得だった」という逆転現象が起こります。これが申告不要制度の「バリア」を解く怖さです。

損失の繰越控除を申告する場合の注意点

株で大きな損失を出してしまった際、「将来の利益と相殺するために損失を申告しておこう」と考えるのは、投資家として正しい判断です。これを「譲渡損失の繰越控除」と呼びます。

しかし、ここでも「申告不要制度」との関わりで注意が必要です。実は、損失を確定させるための申告自体は、その年の所得を増やすものではないため、保険料などへの影響は基本的にはありません。

問題は、「その損失を実際に利益と相殺する年」です。

過去の損失と今年の利益をぶつけるためには、利益が出ている年に改めて確定申告を行う必要があります。このとき、過去の損失と相殺された後の「純利益」が所得としてカウントされます。

【例】 ・過去の損失:100万円 ・今年の利益:120万円

確定申告をして相殺すると、今年の所得は「20万円」としてカウントされます。もし申告しなければ(申告不要制度を使えば)、所得は「0円」の扱いです。 この「20万円の所得増」が、扶養控除の判定ラインや保険料にどう響くかを、相殺するタイミングで再度検討しなければなりません。

申告するかしないかを決める「判断基準」のフロー

初心者の皆さんが迷わないよう、申告不要制度を維持すべきか、あえて申告すべきかの判断基準を整理しました。

給与所得のみの会社員の場合

多くの場合、会社員の方は確定申告をしてもデメリットが少ない傾向にあります。会社の健康保険(協会けんぽや健保組合)に加入していれば、給与以外の所得が増えても毎月の社会保険料は変わらないからです。

ただし、以下の2点だけはチェックしてください。 ・「配偶者控除」や「扶養控除」の対象になっている場合、申告によって所得制限を超えないか。 ・ふるさと納税の「ワンストップ特例」を利用している場合、確定申告をするとワンストップ特例が無効になるため、寄付金控除も一緒に申告し直す必要がある。

扶養家族や自営業者の場合

こちらに該当する方は、原則として「申告不要制度」のままにしておくことを強くお勧めします。

還付される所得税額が数十万円単位と非常に大きく、保険料の増加や扶養からの脱退というコストを支払ってでもお釣りが来るという確信がない限り、「20.315パーセントの源泉徴収で納税を終わらせる」のが最も安全な守りの戦略です。

投資の利益が20万円以下の場合

会社員の方で、株の利益(他の副業所得などを含む)が年間20万円以下の場合は、「所得税」の確定申告は不要というルールがあります。

しかし、ここがややこしいのですが「住民税」にはこの20万円ルールが存在しません。本来は20万円以下でも住民税の申告だけは必要なのですが、特定口座(源泉徴収あり)を使っていれば、その20万円以下の利益に対してもすでに住民税(5パーセント)が引かれています。

したがって、申告不要制度をそのまま活用すれば、所得税も住民税も、追加の申告なしで合法的に完結させることができます。

損をしないための具体的な行動ステップ

理屈が分かったところで、これからの確定申告シーズンに向けて、皆さんが取るべき具体的なアクションを3つのステップでまとめました。

1. 証券会社の電子交付設定を確認する

まずは、自分が「特定口座(源泉徴収あり)」になっているかを再確認してください。もし「源泉徴収なし」や「一般口座」になっていると、好むと好まざるとにかかわらず、利益が出れば確定申告をしなければならず、申告不要制度の恩恵を受けられなくなります。

今のうちに設定を確認し、必要であれば変更手続きを行いましょう(※その年の最初の取引前までに変更する必要があります)。

2. 自治体のシミュレーションツールを活用する

自分の所得で株の利益を申告した場合、保険料がいくらになるかは、お住まいの市区町村のホームページで計算できることが多いです。「(自治体名) 国民健康保険料 シミュレーション」と検索してみてください。

所得税の還付予定額と、シミュレーションで出た保険料の増額分を比較するだけで、答えはすぐに出ます。

3. 「マイナポータル連携」を活用して数字を把握する

実際に確定申告の準備を始める際は、国税庁のサイトでマイナポータル連携を利用しましょう。

自分が1年間でどれだけの配当を受け取り、いくら税金を引かれているのかが自動で集計されます。送信ボタンを押す手前まで入力を進めれば、「所得税がいくら戻ってくるか」の正確な数字が画面に表示されます。その数字を見てから、実際に送信するか、それとも「やっぱり申告せずにやめる」かを決めることができるのです。

資産を守り抜くために投資家が守るべきこと

株式投資の成功とは、単に「高い株を当てる」ことだけではありません。得られた利益をいかに効率よく手元に残し、家族の生活や将来の備えに繋げていくかという「出口戦略」も同じくらい重要です。

申告不要制度は、一見すると「税金を多めに払って損をしている」ように見えるかもしれません。しかし、その裏側には、日本の複雑な社会保障制度から自分の資産と生活を守るための「強力な防衛機能」が備わっています。

特に初心者の方は、「還付金」という甘い言葉に誘われて、目に見えない大きなコストを支払わないよう、常に「所得税・住民税・社会保険料」の3つをセットで考える習慣をつけてください。

「よく分からないときは、申告不要のままにしておく」。これが、特定口座(源泉徴収あり)を選んでいる投資家に与えられた、最もシンプルで賢い生存戦略なのです。

まとめ:正しい知識があなたの大切な利益を守る

申告不要制度は、私たちの投資ライフをシンプルにし、不測の出費を防いでくれる心強い味方です。制度の仕組みを正しく理解し、自分のライフステージや働き方に合わせて最適解を選ぶことができれば、投資への不安は大幅に軽減されます。

これからの時代、税制や社会保障のルールはさらに変化していくでしょう。しかし、「自分の所得をどうコントロールするか」という視点を持っていれば、どのような変化にも柔軟に対応できるはずです。

この記事が、あなたの投資における「税金」の迷いを晴らし、より健全で実りある資産形成の一助となることを願っています。まずは、自分の特定口座の設定を確認するところから、今日の一歩を踏み出してみましょう。