証券口座に届いた「上場廃止」という通知の衝撃

株式投資を続けていると、ある日突然、証券会社から「保有銘柄の上場廃止に関するお知らせ」という通知が届くことがあります。「上場廃止」という言葉の響きは、投資初心者にとって「投資したお金がすべて紙屑になってしまうのではないか」という強い恐怖を感じさせるものです。

しかし、現代の日本市場における上場廃止の多くは、会社が倒産する場合だけではありません。親会社が子会社を完全に自分のものにするための「完全子会社化」や、別の会社と一つになる「合併」、あるいは経営陣が自社を買収して非公開化する「MBO」など、M&A(合併・買収)を理由とした前向きな理由による上場廃止も非常に増えています。

こうしたケースでは、あなたの持っている株は決して無価値にはなりません。多くの場合、市場価格よりも高い「買付価格」が提示され、最終的には現金や別の会社の株として戻ってきます。しかし、喜んでばかりもいられません。日常の売買とは異なる「特別な手続き」と、それに伴う「税金の壁」が立ちはだかるからです。

「放置」が招く税務上の大きな落とし穴

M&Aや上場廃止のニュースを聞いた際、最もやってはいけないのが「よく分からないから、そのままにしておく」という行為です。

通常の株取引であれば、特定口座(源泉徴収あり)を利用している限り、証券会社が利益を計算し、税金を天引きし、さらには損を出した時の調整まで自動で行ってくれます。しかし、上場廃止に向けて進む株には、この「自動化の恩恵」が受けられなくなるタイミングが存在します。

「最後まで持っていれば、会社が自動的に買い取ってくれるから楽だろう」 「利益が出るのだから、納税は後回しでも大丈夫なはずだ」

こうした安易な考えで放置してしまうと、後になって「自分で難しい確定申告をしなければならない」「他の株で出した損失と相殺できなくなった」といった、金銭的・時間的な大損害を被ることになります。特に、特定口座という「温室」で守られてきた初心者にとって、上場廃止に伴う「強制買取」のプロセスは、税務署との直接対決を意味する非常にハードルの高いイベントになってしまうのです。

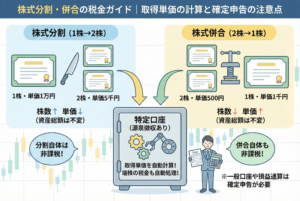

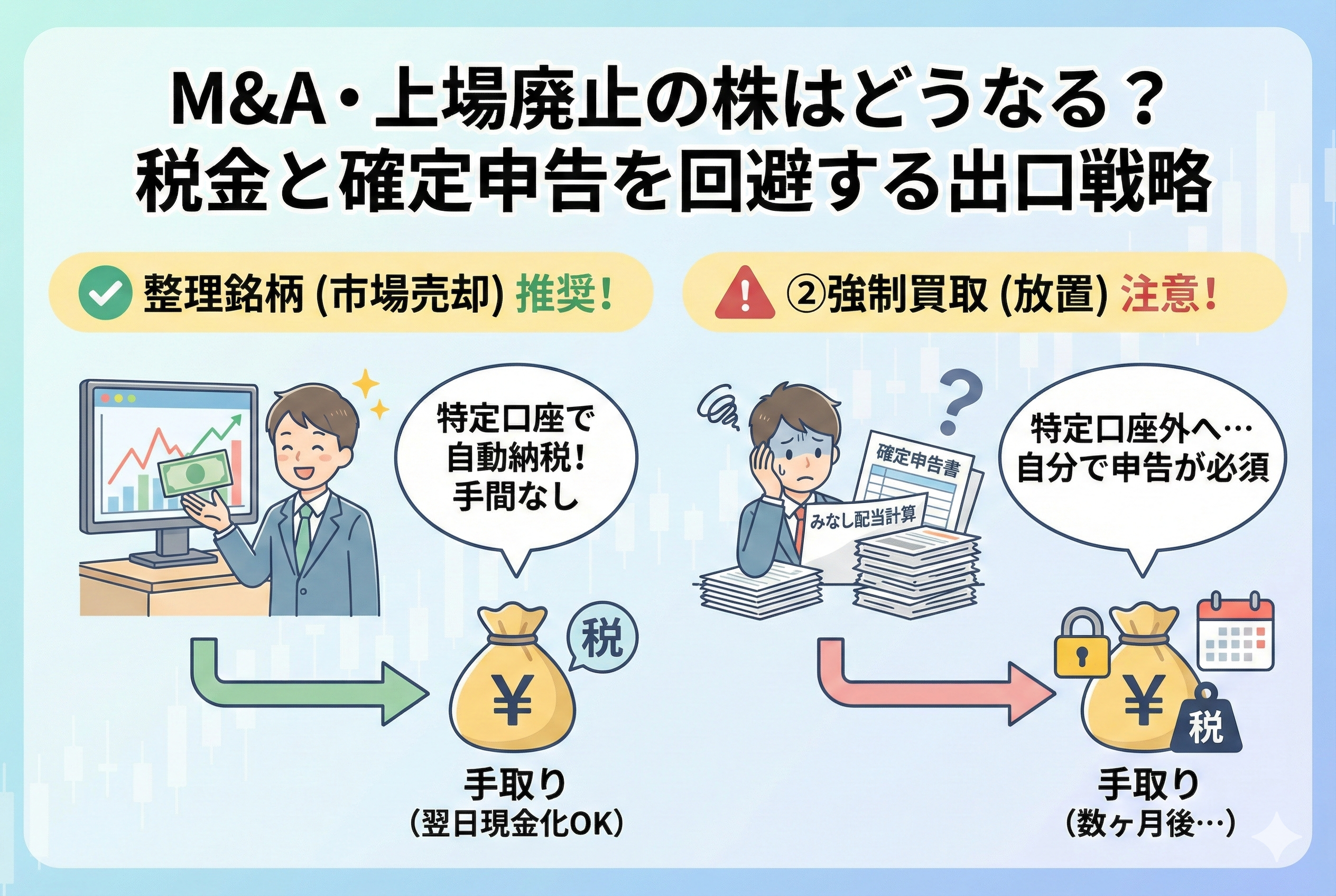

結論:整理銘柄のうちに「市場で売る」のが最大の節税

結論から申し上げますと、M&Aや上場廃止が決まった株に対して、投資家が取るべき最も賢い行動は、上場廃止日までの「整理銘柄(せいりめいがら)」期間中に、証券取引所の市場内で売却してしまうことです。

【市場で売却すべき3つの決定的な理由】 1.「特定口座(源泉徴収あり)」の枠組みの中で、税金が自動処理される。 2.他の銘柄で出た「損失」と、その場で自動的に損益通算ができる。 3.確定申告の手間が一切発生せず、翌日にでも現金が自由に使える。

上場廃止が決まると、その株は「整理銘柄」に指定され、通常1ヶ月程度の猶予期間を経て市場から姿を消します。この期間中に売却すれば、それは「普通の株を売った」のと同じ扱いです。税率は一律20.315パーセントで、証券会社がすべてを代行してくれます。

一方、上場廃止まで放置し、後の「強制買取(スクイーズアウト)」で現金を受け取った場合、その利益は特定口座の管理外となり、原則として自身での「確定申告」が義務付けられます。わずかな買取価格の差を求めて放置するよりも、市場で売却して「納税の手間をゼロにする」ことの方が、実質的なリターンははるかに大きくなるのです。

なぜ強制買取になると「自動納税」が使えなくなるのか

なぜ、上場廃止後の強制買取では証券会社が税金を処理してくれないのでしょうか。その理由は、取引の「場所」が変わってしまうことにあります。

私たちが普段行っている取引は、証券会社を通じて「証券取引所(東証など)」という公的な市場で行われます。特定口座という仕組みは、この「市場内での取引」を前提に設計されています。

しかし、上場廃止になった後の強制買取は、発行会社(または買収側企業)が、株主名簿に基づいて直接あなたに現金を支払う「市場外」の行為です。この瞬間、あなたの株は証券会社のシステム上の管理(特定口座)から外れ、「一般口座」や「払い出し」という扱いになってしまいます。

【システムの連動が切れるプロセス】 1.上場廃止により、株が取引所のリストから消える。 2.証券会社が「この株はもう市場で売れないので、特定口座の計算対象から外します」と処理する。 3.数ヶ月後、会社からあなたに買取代金が支払われるが、証券会社はその金額を把握していない。

証券会社が「いくらで売れたか」を知ることができない以上、税金の計算も天引きも不可能です。これが、放置した投資家が自力で申告書を書かなければならなくなるメカニズムです。

M&Aによる「株式交換」で発生する税金の繰り延べ

M&Aには、現金ではなく「親会社の株」を割り当てる「株式交換(かぶしきこうかん)」という手法もあります。この場合、税金の扱いは少し特殊な「繰り延べ(くりのべ)」というルールが適用されます。

もし、あなたが持っているA社株が、B社との株式交換によってB社株に変わった場合、その時点では現金を手にしていないため、利益が出たとはみなされず、税金はかかりません。

【株式交換時の税務ルール】 ・交換された瞬間:非課税(利益確定とはみなされない)。 ・取得単価の引き継ぎ:元のA社株を買った時の価格が、そのまま新しいB社株の「買い値」として引き継がれる。 ・納税タイミング:将来、そのB社株を売却して現金化した時に初めて課税される。

このルールは投資家にとって一見有利ですが、注意点もあります。交換後の株(B社株)が、自分が普段使っている証券会社で取り扱えない外国株であったり、単元未満の端数(はすう)になってしまったりすると、結局は売却時に複雑な手続きが必要になります。交換された後の「管理のしやすさ」まで考慮して、そのまま交換を受け入れるか、事前に市場で売ってしまうかを判断しなければなりません。

倒産による上場廃止と「価値喪失」の悲しい真実

M&Aのような前向きな理由ではなく、「倒産」による上場廃止の場合、税金のルールはさらに厳しく、そして残酷なものになります。

もし企業が倒産し、株が無価値になったとしても、それを「他の株の利益と相殺して税金を安くする(損益通算)」ことは、原則としてできません。

「100万円投資した株が0円になったのだから、100万円の損失として認めてほしい」と考えるのは当然ですが、税法上、損益通算ができるのは「売却して損が確定した時」のみです。会社が消滅して株が消えてしまった場合、それは「売却」ではないため、税務署は損失として認めてくれないのが基本ルールなのです。

【倒産株で損益通算をする唯一の方法】 上場廃止になる前、まだ市場で「1円」でも値がついているうちに、誰かに売却すること。 これさえ行えば、立派な「売却損」として認められ、他の株の利益から差し引くことができます。100万円の投資が0円になるのを待つのではなく、100円でもいいから市場で売ることが、大きな節税(約20万円分の所得圧縮)に繋がります。

強制買取で発生する「みなし配当」という見えないコスト

上場廃止まで株を持ち続け、強制買取(スクイーズアウト)によって現金を受け取ることになった場合、税務上の扱いは非常に複雑になります。ここで最も注意しなければならないのが「みなし配当(みなしはいとう)」という考え方です。

通常、株を売って得た利益はすべて「譲渡所得(じょうとしょとく)」となります。しかし、会社が株を買い取る金額が、その会社の「資本金等の額」を上回っている場合、その超えた部分は「会社から利益の分配を受けた」とみなされ、「配当所得(はいとうしょとく)」として課税される仕組みになっています。

これがなぜ「罠」なのかというと、以下の理由によります。

1.「譲渡所得」であれば、他の株の「譲渡損失」と相殺できる。

2.「配当所得」として扱われる部分は、他の株の「売却損」とはその場では相殺できない(確定申告が必要)。

3.買取価格の全額が利益として計算されるのではなく、勝手に「二つの所得」に分割されてしまう。

例えば、1株5,000円で買い取られたとしても、そのうち1,000円分が「みなし配当」、4,000円分が「譲渡対価」といった具合に振り分けられます。投資家からすれば「ただ株を売ってお金をもらっただけ」なのに、税務上は全く性質の異なる二つの利益を手にしたことになり、計算の手間が跳ね上がるのです。

市場売却と強制買取の「税務プロセス」徹底比較

ここで、整理銘柄期間中に市場で売る場合と、上場廃止後に強制買取を待つ場合のプロセスを、表で整理してみましょう。この違いを知れば、なぜ「市場で売るべきか」がより鮮明になります。

| 項目 | 市場売却(整理銘柄期間中) | 強制買取(上場廃止後) |

| 取引場所 | 証券取引所(東証など) | 市場外(発行会社との直接取引) |

| 所得の種類 | 譲渡所得のみ | 譲渡所得 + みなし配当(混在の可能性) |

| 特定口座の適用 | 適用される(源泉徴収ありなら自動) | 適用されない(特定口座から払い出される) |

| 損益通算 | 同じ口座内で自動的に完了 | 自分で行う確定申告が必須 |

| 現金化までの期間 | 売却の2営業日後 | 数ヶ月〜半年程度かかることも |

| 税務署への報告 | 不要(証券会社が代行) | 必要(自身で書類作成・提出) |

この比較表からわかる通り、強制買取を待つことは、たとえ買取価格が市場価格よりわずかに高かったとしても、その後の「事務コスト」や「資金の拘束期間」を考えると、多くの個人投資家にとって割に合わない選択となります。

実際に「放置」してしまった場合の損益シミュレーション

ある投資家が、M&Aによる上場廃止が決まった「A社株」を100株持っていたとします。この時、どのような末路を辿るのか、具体的な数字でシミュレーションしてみましょう。

【前提条件】

・取得単価:2,000円

・市場価格(整理銘柄):4,950円

・強制買取価格:5,000円

ケース1:整理銘柄のうちに市場で売った場合

・売却額:495,000円

・利益:295,000円

・税金(自動天引き):59,929円

・手元に残る金額:435,071円

「結果」:手続きなしで翌々日には43万円以上が自由に使える。税務署とのやり取りもゼロ。

ケース2:上場廃止を待ち、半年後に強制買取された場合

・受取額:500,000円

・利益:300,000円(うち一部がみなし配当として源泉徴収される可能性あり)

・税金(確定申告後):60,945円

・手元に残る金額:439,055円

「結果」:ケース1より「3,984円」多いが、半年間お金が使えない。さらに翌年3月に数時間をかけて確定申告書を作成しなければならない。もし他の口座で損をしていれば、その合算作業でさらに時間を取られる。

この「約4,000円」の差を、あなたの半年間の時間と確定申告の手間と天秤にかけてみてください。ほとんどの投資家にとって、この差額は「平和な生活を守るためのコスト」として安い部類に入るはずです。

特定口座から「払い出された」後の取得単価管理の難しさ

上場廃止が決まり、整理銘柄としての期間も終わると、あなたの株は証券会社の「特定口座」という便利な箱から、強制的に「一般口座(または払い出し)」という扱いに移されます。

このとき、最も困るのが「自分の買い値を証明するもの」が手元から消えてしまうリスクです。

特定口座内であれば、証券会社が「あなたは2,000円でこの株を買いましたね」という記録を保持してくれています。しかし、一度そこから外れてしまうと、将来の確定申告の際、自分自身で過去の「取引報告書」を引っ張り出してきて、買い値を証明しなければなりません。

もし買い値が分からなくなってしまうと、税務上は「売却価格の5パーセント」で買ったものとして計算されてしまいます。

(例)

・5,000円で買い取られたが、買い値の証明ができない。

・計算上の買い値:5,000円 × 5% = 250円

・計算上の利益:4,750円

・所得税・住民税:約965円(1株あたり)

実際には3,000円の利益しか出ていないのに、4,750円の利益が出たものとして多額の税金を請求される。これが、上場廃止まで放置した投資家を待ち受ける「最悪のシナリオ」です。特定口座というシステムがいかに私たちの資産を守ってくれているかを、こうした場面で再確認することになります。

整理銘柄を売却する際に初心者が注意すべき「3つの鉄則」

「よし、上場廃止前に市場で売ろう」と決めたとしても、いくつか注意すべき実務的なポイントがあります。整理銘柄は通常の株とは少し雰囲気が異なります。

鉄則1:市場の「厚み」が薄くなることを理解する

上場廃止直前の株は、多くの投資家が手放そうとする一方で、買い手は「鞘取り(さやとり)」を狙うプロや一部の投資家に限られます。そのため、売りたい時にすぐに売れない、あるいは注文が成立するまでに時間がかかることがあります。「いつでも売れるだろう」と最終日まで放置せず、余裕を持って1週間前には売却を済ませるのが鉄則です。

鉄則2:「成行(なりゆき)注文」の扱いに注意

証券会社によっては、整理銘柄に対して「成行注文」を制限している場合があります。その場合は「指値(さしね)注文」で、現在の取引価格に近い値を指定して売る必要があります。少しの手間の違いでパニックにならないよう、自分の使っている証券会社のルールを確認しておきましょう。

鉄則3:手数料の発生を織り込む

多くのネット証券で「日本株の売買手数料無料」が一般的になっていますが、整理銘柄の売却がその「無料枠」に含まれるかどうかは会社によります。とはいえ、たとえ数百円の手数料がかかったとしても、後々の確定申告の手間や強制買取の資金拘束に比べれば、微々たるものです。

万が一「強制買取」になってしまった時の確定申告マニュアル

もし、この記事を読むのが遅すぎたり、出張や病気などで意図せず上場廃止まで放置してしまったりした場合は、覚悟を決めて「確定申告」の準備を始めましょう。

1.「特定口座払出通知書」を保管する:

上場廃止後、証券会社から「あなたの特定口座からこの株を一般口座に移しました」という書類が届きます。これには、あなたの「取得単価」が記載されているため、絶対に捨てないでください。これが確定申告時の命綱になります。

2.「端数株式処分代金」の通知を待つ:

数ヶ月後、会社側から買取金額が振り込まれたことを示す通知が届きます。ここには、実際に受け取った金額と、そこから引かれた「みなし配当の税金」などが記載されています。

3.確定申告で「譲渡所得」として申告する:

翌年の確定申告期間(2月16日〜3月15日)に、これら2種類の書類を元に、利益を計算して申告します。この際、他の証券口座(特定口座)で損が出ている場合は、それと合算(損益通算)することで、払いすぎた税金を取り戻すことができます。

放置してしまった場合の確定申告は義務ですが、逆に言えば「他の株で出した損失を有効活用できる最後のチャンス」でもあります。面倒くさがらずに、しっかりと権利を行使しましょう。

投資家が今すぐ取るべきアクションチェックリスト

保有銘柄の上場廃止やM&Aのニュースを知ったあなたが、これから1週間以内にすべきことをまとめました。

1. 「上場廃止日」をカレンダーに登録する

まずは期限の把握です。「まだ先だろう」と思っていると、あっという間に取引最終日はやってきます。スマートフォンのアラームやカレンダーに、最終日の3日前くらいを「売却期限」としてセットしてください。

2. 「買取価格」と「現在の株価」を比較する

株価が買取価格にほぼ並んでいるなら、迷う理由はありません。その場で売却注文を出しましょう。数円の差に執着して、将来の数時間の労働(確定申告)を増やすのは賢明ではありません。

3. NISA口座の場合は「非課税期間」を再確認

NISA口座で持っている場合、市場で売れば利益は完全に非課税です。一方で強制買取を待つと、一旦「課税口座」に払い出された形になり、その後の手続きがさらに煩雑になります。「NISAの恩恵を最もシンプルに受け取る方法は市場売却である」という事実を忘れないでください。

4. 証券会社からの「お知らせ」を熟読する

M&Aには、単なる買取だけでなく「株式交換」や「新会社への移行」など、様々なパターンがあります。自分のケースが「現金でもらえるのか」「株でもらえるのか」を確認し、その後の管理に自信がない場合は、やはり市場で売却して「現金化」してしまうのが最も安全です。

変化をチャンスに変える「知識の防波堤」を築く

上場廃止やM&Aは、投資家にとって一つの「終わりの合図」のように感じられるかもしれません。しかし、それは同時に、あなたのこれまでの投資判断の結果を「現金」という成果として刈り取る大切なタイミングでもあります。

・上場廃止そのものは怖くない。怖いのは「放置による事務負担」である。

・特定口座という便利なシステムは、上場している間しか使えない。

・整理銘柄のうちに売ることが、最強の手間削減であり、実質的な節税である。

・倒産株であっても、1円でも値がつくうちに売れば「損失」として税金を減らせる。

このルールを心に刻んでおけば、不測のニュースに右往左往することはありません。投資の世界では、「高く売る技術」と同じくらい、「きれいに売る技術」が資産を守るためには重要です。

突然の通知にも慌てず、最もスマートな出口を選択し、清々しい気持ちで次の有望銘柄を探すための資金を確保しましょう。正しい知識に基づいた迅速な行動こそが、あなたを「初心者」から「成熟した投資家」へと押し上げるのです。