将来の備えとして資産運用を考えたとき、多くの人が真っ先に思い浮かべるのが「長期投資」という言葉です。新NISAなどの制度が普及したことで、20年、30年といった長いスパンでお金を育てていく考え方は、今や資産形成の王道となりました。SNSや書籍でも「一度買ったら放置するのが正解」というアドバイスが溢れています。

しかし、いざ自分のお金を市場に投じてみると、現実はそれほど甘くありません。画面上で自分の資産が10パーセント、20パーセントと減っていくのを見たとき、あるいは周囲が「今は売るべきだ」と騒ぎ立てているとき、冷静でいられる人は驚くほど少ないのです。「放置が一番」と分かっていても、指先が勝手に売却ボタンを探してしまう。これが投資という世界の恐ろしさであり、人間本来の性質です。

長期投資を成功させるために必要なのは、鋼のような強い意志ではありません。どんなに心が揺れ動いても、あなたを正しい道に引き戻してくれる【売買のマイルール】です。この記事では、投資初心者が荒波のような相場の中で一生涯資産を守り、育て続けるための「航海図」の作り方を徹底的に解説します。読み終える頃には、あなたはニュースの一喜一憂に振り回されることなく、自信を持って自分の資産と向き合えるようになっているはずです。

画面の向こう側の「数字」に心を支配される恐怖

投資を始めたばかりのとき、私たちは希望に満ち溢れています。「シミュレーション通りにいけば、老後にはこれくらいの資産になっているはずだ」と、右肩上がりのグラフを想像して胸を躍らせます。ところが、実際の市場は無慈悲なほど不規則に動きます。

多くの初心者が挫折する最大の原因は、ルールがない状態で【感情】のままに動いてしまうことにあります。

「もっと上がるはずだ」という強欲に駆られて高いところで買い増しをし、「もうこれ以上下がったら耐えられない」という恐怖に負けて、最も安いところで売却してしまう。皮肉なことに、人間の本能に従って行動すると、投資では「高いところで買い、安いところで売る」という最悪の結果を招きやすいのです。

また、情報過多な現代において、SNSやネットニュースは時に毒となります。

「世界経済はもう終わりだ」「今すぐこの銘柄を買わなければ乗り遅れる」

こうした極端な言葉が、あなたの判断力を少しずつ削り取っていきます。自分の軸がないまま他人の意見に耳を貸すと、最終的には「なぜ自分はこの株を持っているのか」すら分からなくなり、パニックに陥ります。

一度パニックで資産を投げ出してしまうと、その後の相場回復の恩恵を受けることはできません。それどころか、投資そのものに対するトラウマが残り、二度と資産形成のチャンスを掴めなくなることさえあります。無知なまま荒波に飛び込むことは、ブレーキのない車で高速道路を走るようなものです。自分を守るためのルールという「ブレーキ」と、目的地を指し示す「羅針盤」がなければ、長期投資という長い旅を完走することは不可能なのです。

結論:投資の成功は「始める前」のルール作りで9割決まる

結論から申し上げます。長期投資を成功させる唯一の方法は、相場が平穏なうちに、つまり【感情が動いていない冷静な状態】で、自分なりの「買い方」と「売り方」を言語化し、ルールとして固定してしまうことです。

投資におけるマイルールとは、いわば「自分との契約書」です。

- どのようなときに買うのか

- どのようなときに売るのか(あるいは売らないのか)

- 資産の何パーセントまでリスクを取るのか

これらをあらかじめ決めておくことで、いざ市場が暴落したときでも「今はルールの範囲内だから何もしない」という、究極に合理的で静かな判断が可能になります。

長期投資における最大の敵は、市場の変動ではなく、あなたの【心】です。心をコントロールしようとするのではなく、ルールによって心を「介在させない仕組み」を作ること。これこそが、プロも実践している資産運用の本質です。まずは、なぜ私たちの心がこれほどまでに投資に向いていないのか、そのメカニズムを知ることから始めましょう。

なぜ脳は投資に向いていないのか?心理的バイアスの正体

人間が何万年もかけて進化させてきた脳は、生き残るためには非常に優秀ですが、投資においては致命的な欠陥を抱えています。これを【心理的バイアス】と呼びます。ルールを作る前に、まず自分の敵を知っておきましょう。

1. プロスペクト理論:損をすることの痛みは、得をする喜びの2倍

行動経済学で有名なこの理論によれば、人間は「10万円得した喜び」よりも「10万円損した痛み」を2倍近く強く感じると言われています。そのため、わずかな下落でも私たちの脳は「命の危険」と察知し、パニックを引き起こします。これが、合理的な長期保有を妨げる最大の障壁です。

2. 確証バイアス:自分に都合の良い情報だけを集めてしまう

「この株は上がる」と信じてしまうと、脳は「上がる理由」ばかりを探し、逆に「下がるリスク」を示すニュースを無視するようになります。これにより、ルールを無視してホールドし続け、損害を拡大させてしまうのです。

3. アンカリング効果:買った時の価格に縛られる

「10,000円で買ったから、せめて10,000円に戻るまでは売りたくない」

このように、過去の数字(アンカー)に執着してしまう心理です。企業の実力が変わってしまったとしても、買った時の価格を基準に判断してしまうため、適切な損切りや資産の入れ替えができなくなります。

これらのバイアスは、人間であれば誰にでも備わっている機能です。根性で克服することはできません。だからこそ、こうした心理が働くことを前提とした【ルールという名の外壁】が必要なのです。

初心者が絶対に取り入れるべき3つの鉄則

マイルールをゼロから作るのは大変ですが、まずは以下の「3つの鉄則」を土台にすることをお勧めします。これらを守るだけで、投資の失敗の多くを回避できます。

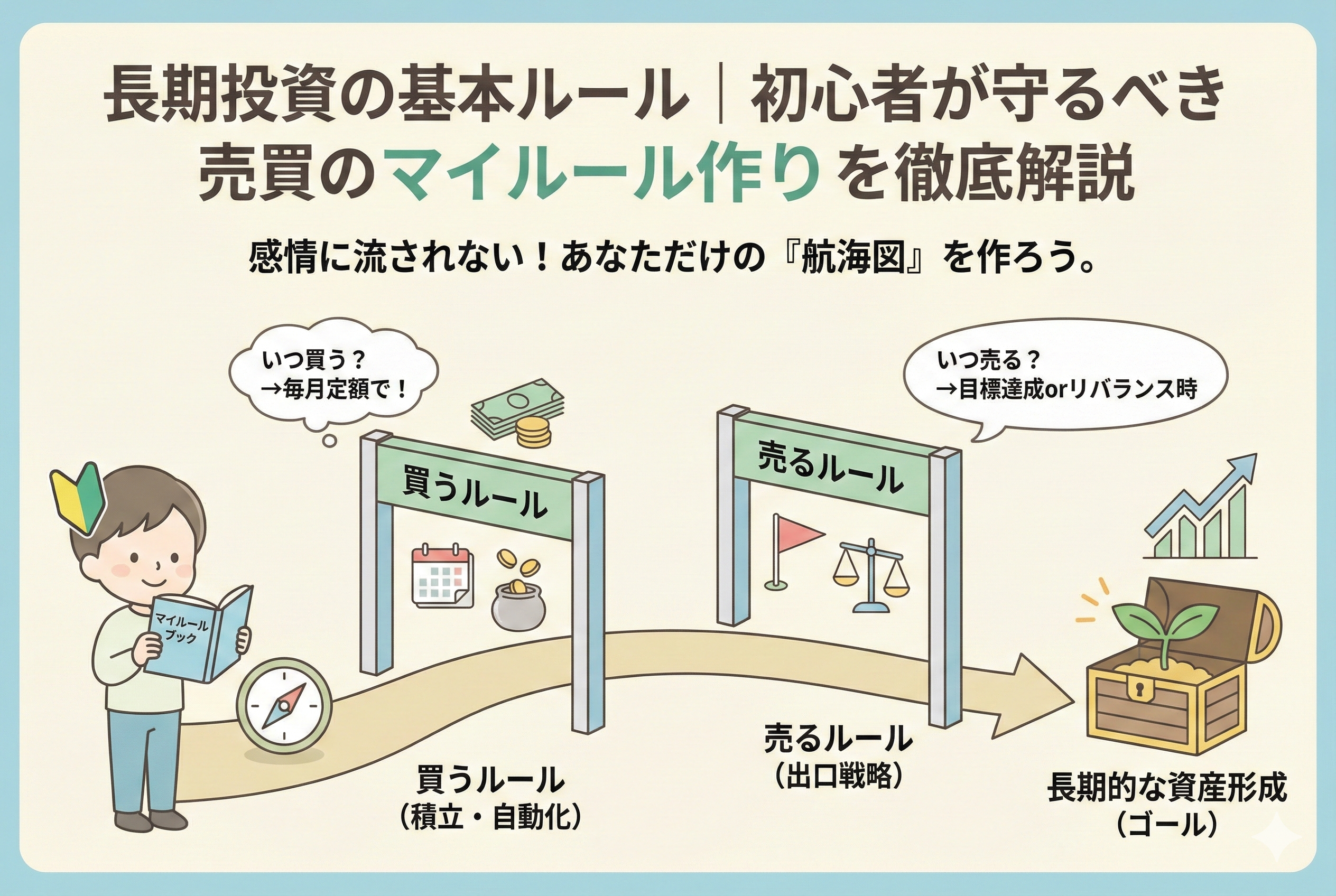

1. 「いつ買うか」を自動化する(ドル・コスト平均法)

相場のタイミングを読み、安いところで買おうとするのはプロでも至難の業です。

- 【ルール】:毎月1回、決まった日に、決まった金額を機械的に買い付ける。株価が高いときは少なく、安いときは多く買うことになるため、長期的には平均購入単価を抑えることができます。これを「自動積立」に設定してしまうことで、買いの判断に迷う余地をゼロにします。

2. 「余剰資金」の範囲を定義する

「なくなったら困るお金」で投資をすると、冷静な判断は100パーセント不可能です。

- 【ルール】:生活費の6ヶ月〜2年分は現金として確保し、それ以外の「当面使う予定のないお金」のみを投資に回す。心の余裕は、現金の保有量に比例します。暴落が来ても「生活には困らない」という事実が、あなたを長期保有へと導きます。

3. 「アセットアロケーション(資産配分)」を維持する

株だけを持つのではなく、現金や債券との比率を決めます。

- 【ルール】:資産の50パーセントが株、50パーセントが現金という比率を決めたら、1年に一度、その比率が崩れていないか確認する。株が上がりすぎて比率が高くなれば少し売り、下がれば買い増す。この「リバランス」こそが、長期投資における最も安全で効果的な売買ルールです。

「いつ売るか」で迷わないための出口戦略

長期投資において、実は最も難しいのが「売り」の判断です。「一度買ったら一生売らない」というのも一つの極論ですが、現実には生活の変化や、投資先の状況変化に合わせて売らなければならない場面があります。迷いを断ち切るための「売りのルール」を定めておきましょう。

売っても良い3つのタイミング

以下の条件に当てはまるときだけ、売却を検討します。

- 人生の目的(ゴール)に達したとき:住宅購入、子供の教育費、老後の生活費など、もともとの目的でお金が必要になったときは、相場に関係なく売って良いときです。

- 資産配分が大きく崩れたとき:株が上がりすぎて、自分の許容できるリスクを超えてしまった場合、一部を売って現金に戻します(リバランス)。

- 投資の前提条件(ファンダメンタルズ)が変わったとき:その企業や指数の成長性が根本から失われたと判断したときです。ただし、これは「株価が下がったから」ではなく「ビジネスモデルが壊れたから」という理由でなければなりません。

絶対に売ってはいけないタイミング

- 「怖いから」という感情が理由のとき

- 「みんなが売っているから」という同調圧力が理由のとき

- 「一時的な景気後退」のニュースを見たとき

これらの理由は、すべて短期的なノイズです。10年以上のスパンで見れば、こうした局面は単なる「通過点」に過ぎません。感情で売却ボタンを押しそうになったら、一度画面を閉じ、自分の作ったマイルールを読み返してください。

荒波を乗り越えるための具体的な売買ルール設定例

自分にぴったりのルールを作るために、いくつかのパターンを見てみましょう。あなたの性格や資金状況に近いものを選んでみてください。

| ルール項目 | パターンA:堅実・放置型 | パターンB:成長・積極型 |

| 購入方法 | 毎月1日の定額積立(全自動) | 毎月積立 + 暴落時(前月比-10%)にスポット買い |

| 投資対象 | 全世界株式インデックスファンド | 米国株 + 成長期待の個別株(資産の20%以内) |

| 売却条件 | 必要になるまで、何があっても売らない | 目標利益(+50%)に達したら半分売却 + 資金が必要な時 |

| チェック頻度 | 1年に1回の資産確認 | 1ヶ月に1回の業績確認 |

| 暴落時の行動 | ログインせず、気絶したふりをする | 割安になった「お宝」を探す |

ルールを「書き出す」ことの魔法

決めたルールは、必ず紙に書くか、スマートフォンのメモ帳に残してください。

「私は〇〇という理由で、この資産を20年間持つ。価格が30パーセント下がっても、積み立てを止めない。なぜなら、過去の歴史が回復を証明しているからだ」

このように自分の言葉で誓約書を作っておくと、パニック時に「過去の冷静な自分」が今のあなたを助けてくれます。

複利の魔法を最大限に引き出す「時間」という肥料

長期投資の最大の武器は、何と言っても【複利(ふくり)】の効果です。アインシュタインが「人類最大の発見」と呼んだと言われるこの仕組みを、ルールの力で守り抜きましょう。

複利とは、投資で得た利益を再び投資に回すことで、利益が利益を生み、雪だるま式に資産が増えていく現象です。

例えば、100万円を年利5パーセントで運用すると、1年後には105万円になります。2年目は、この105万円に対して5パーセントの利息がつくため、110万2,500円となります。このわずかな「2,500円の差」が、10年、20年と経つうちに、想像を絶する差となって現れます。

$$資産額 = 元本 \times (1 + 利率)^{期間}$$

この計算式において、私たちが最もコントロールしやすく、かつ強力な変数は「期間」です。しかし、複利が真の威力を発揮し始めるのは、投資を始めてから10年を過ぎたあたりからです。

多くの人が、この「魔法が始まる直前」に、暴落への恐怖や退屈さに耐えきれず、ルールを破って投資を止めてしまいます。マイルールは、この「複利という苗木」が巨木に育つまで、周囲の嵐から守るための「柵」のような役割を果たすのです。

新NISAやiDeCoという「最強の盾」をルールに組み込む

現代の投資家にとって、税制優遇制度を活用しない手はありません。これらの制度をルールの中心に据えることで、資産形成はさらに加速します。

つみたて投資枠を「強制貯金」にする

新NISAのつみたて投資枠は、まさに長期投資のために設計された制度です。

- 【ルール】:毎月の給料日に、あらかじめ決めた金額をNISA口座へ自動で振り分ける。これは「貯金」と同じ感覚で行うべきです。余ったお金を投資するのではなく、投資をした後のお金で生活する。この優先順位をルール化するだけで、資産形成の成功確率は跳ね上がります。

iDeCo(イデコ)という「解約できない」ルール

もし、どうしても自分がルールを破って途中で売ってしまいそうだと不安なら、iDeCoを活用するのが賢明です。

iDeCoは原則として60歳まで引き出すことができません。これは一見不便に思えますが、長期投資家にとっては「自分の意志に関係なく、強制的に長期保有させてくれる強力なルール」となります。自分を信じすぎないことも、立派な投資戦略の一つです。

暴落を乗り越えた先にある「成功者の景色」

ここで、一つのシミュレーションをしてみましょう。もしあなたが2008年のリーマンショックの直前に投資を始めたとします。

- ルールがないAさん:株価が40パーセントも暴落するのを見て、絶望して全ての株を売却しました。「もう二度と株なんてやらない」と誓い、その後の数倍にも及ぶ株価上昇の波を全て逃しました。

- マイルールを守ったBさん:資産が半分近くになっても、「積立を止めるルールはない」と、淡々と毎月の購入を続けました。当時は苦しかったですが、安く大量に買えたことが功を奏し、数年後には資産がV字回復し、10年後には元本の数倍の資産を築きました。

BさんがAさんより知識があったわけではありません。ただ「決めたことを守った」という一点において、二人の運命は分かれました。

長期投資とは、こうした「数年に一度の試練」を、いかにルールという防具で無傷で(あるいは最小限の傷で)やり過ごすかのゲームなのです。

今日から始める「マイルール」作成の4ステップ

それでは、あなただけのマイルールを完成させるための具体的な手順を確認しましょう。

ステップ1:投資の「目的」を言葉にする

「なぜ、何のためにお金を増やしたいのか」を明確にします。

- 例:65歳からの生活費として2,000万円準備する。

- 例:10年後の住宅購入資金の頭金を作る。目的が明確であれば、短期的な値動きで売ってしまうことの「損失(目的が達成できなくなること)」を冷静に比較できるようになります。

ステップ2:自分を「疑って」リスク許容度を決める

「自分は100万円減っても平気だ」と思っても、実際は50万円減っただけでパニックになるのが人間です。

- 【ルール】:資産の何パーセントまで減っても耐えられるかを想定し、それ以上に減りそうなら、最初から投資額を減らすか、現金の比率を高める。守れないルールは意味がありません。自分の「心の弱さ」を認めた上で、無理のない比率を設定してください。

ステップ3:購入とリバランスの日を決める

カレンダーに印をつけましょう。

- 毎月25日:積立日

- 毎年12月1日:資産配分の確認とリバランスの日決めるべきは「銘柄」よりも、こうした「日付」です。

ステップ4:ルールを「見える化」する

投資アプリの起動画面や、通帳の表紙、あるいは部屋の壁に、自分のルールを貼っておきます。

「暴落しても売らない。積立を続ける。」

この単純な言葉が、有事の際、何よりも強力な守護神になります。

投資は「手法」よりも「継続」がすべてを制する

最後に、最も大切なことをお伝えします。どれほど優れた投資手法も、続けられなければ意味がありません。

株式投資の歴史は、何世紀にもわたって「成長」と「暴落」を繰り返してきました。そして常に、暴落の恐怖に耐え抜き、ルールを守って市場に居座り続けた人々が、莫大な富を手にしてきました。

マイルールを作ることは、あなた自身の弱さを認め、その弱さをシステムでカバーすることです。それは決して恥ずかしいことではなく、最も聡明な投資家が行っていることです。

「今日は市場が騒がしいな。でも、私のルールには関係ない。」

そう言って、画面を閉じ、大切な家族との時間や自分の趣味に没頭できるようになったとき、あなたは本当の意味で「長期投資家」の仲間入りを果たしています。お金を増やすことは目的ではなく、あなたの人生を自由で豊かにするための手段です。ルールという確かな盾を持ち、自信を持って、この長い旅路を一歩ずつ進んでいきましょう。