株式投資を始めようと決意し、証券口座の画面を開いたとき、多くの人が最初に直面する壁があります。それは「どの株を、どれくらい買えばいいのか」というあまりにも自由で、かつ責任重大な選択です。インターネットや雑誌を開けば「今はこの銘柄が熱い」「米国株一本でいい」「高配当株を狙え」といった、多種多様なアドバイスが溢れています。こうした断片的な情報を鵜呑みにして、とりあえず良さそうな銘柄をいくつか買ってみる。それが多くの初心者のスタート地点かもしれません。

しかし、投資の世界には「卵を一つのカゴに盛るな」という有名な格言があるように、単一の銘柄や特定の分野に資金を集中させることは、非常に高いリスクを伴います。大切なのは、個別の銘柄選びの前に、自分の資産全体をどのような構成にするかという【設計図】を持つことです。この設計図こそが、投資の世界で「ポートフォリオ」と呼ばれるものです。

ポートフォリオという言葉を聞くと、何だかプロの投資家が使う難しい専門用語のように感じるかもしれません。しかし、その本質は「自分だけの最強のチームを作ること」に他なりません。サッカーのチームに、攻めが得意なフォワード、守りを固めるディフェンダー、全体をコントロールするミッドフィルダーがいるように、投資においても役割の異なる資産を組み合わせることが、長期的な成功への最短ルートとなります。この記事では、初心者が迷わず最初の一歩を踏み出すためのポートフォリオの作り方と、すぐに使える配分のテンプレートを徹底的に解説します。

情報を集めるほど「何を買えばいいか」分からなくなる罠

投資を学び始めると、皮肉なことに、学べば学ぶほど「正解」が分からなくなるという現象が起きます。

「世界経済の成長に乗るなら全世界株(オルカン)がいい」という意見がある一方で、「最強の米国経済に集中した方がリターンが高い」という声もあります。あるいは「暴落に備えてゴールドや債券を持つべきだ」というアドバイスもあれば、「若いうちは株100パーセントで攻めるべきだ」という主張もあります。

これらの意見は、どれも一理あります。しかし、初心者にとって最も危険なのは、こうしたバラバラな情報を「つまみ食い」して、一貫性のない資産の集まりを作ってしまうことです。

「SNSで流行っていたAI関連株」

「雑誌で推奨されていた日本の高配当株」

「知人に勧められた投資信託」

これらを無計画に買い集めた結果、自分の資産が今、どれくらいのリスクにさらされているのか、暴落が来たときにどれくらいのダメージを受けるのかが全く把握できない【パッチワークのような状態】になってしまいます。

特に恐ろしいのは、市場が好調なときはこの問題に気づかない点です。すべてが値上がりしているときは、バランスの悪さは隠されています。しかし、一度大きな暴落や景気後退がやってくると、無計画なポートフォリオは一気に崩れます。

「守りの資産」を用意していなかったために資産が半分になり、パニックになって最も安いところで全てを売却してしまう。あるいは、似たような動きをする銘柄ばかりを持っていたために、分散していたつもりが全く分散になっていなかった。こうした失敗は、投資の世界では日常茶飯事です。自分を守るためのルールや構成案がないまま、荒波の海に飛び込むことは、海図を持たずに航海に出るのと同じくらい無謀なことなのです。

資産運用の成果の9割は「組み合わせ」で決まる

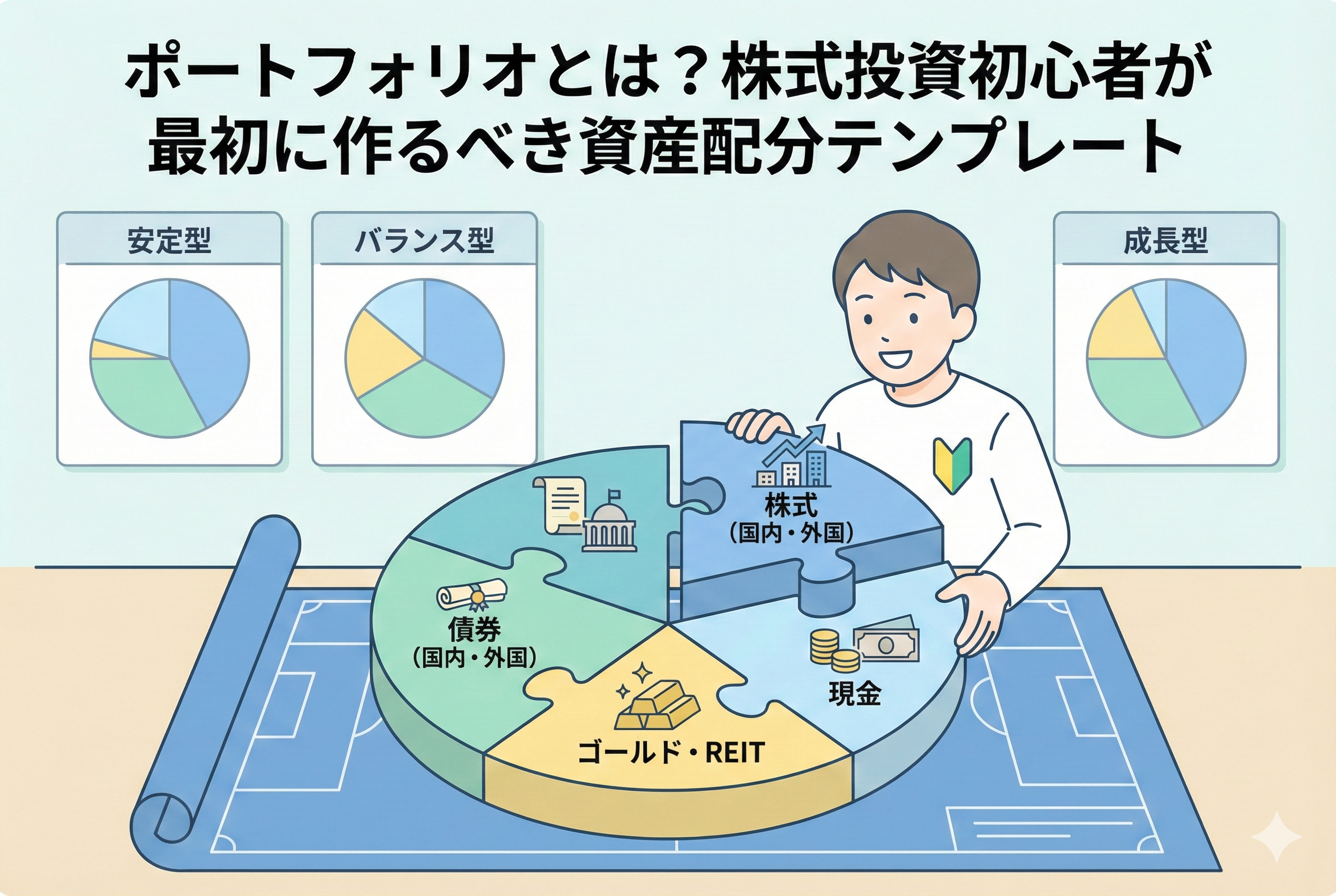

結論から申し上げます。長期的な投資の成功を左右するのは、個別の銘柄選びの技術ではなく、資産をどのように分けるかという【アセットアロケーション(資産配分)】です。そして、その配分を具体的に形にしたものが「ポートフォリオ」です。

ポートフォリオとは、あなたが持っている「現金」「国内株式」「外国株式」「債券」「不動産(REIT)」「ゴールド」などの資産の組み合わせを指します。

投資のパフォーマンスに関する有名な研究では、運用リターンの変動の約90パーセント以上が、銘柄選択や売買のタイミングではなく、この資産配分によって決定されるという結果が出ています。つまり、どの会社の株を買うかよりも、「株を何パーセント持ち、債券を何パーセント持つか」を決めることの方が、遥かに重要だということです。

初心者が最初に目指すべきは、100点満点の利益を狙うことではなく、まずは「相場から退場させられないための安定感」を持ったポートフォリオを作ることです。

「大きく勝つこと」よりも「大負けしないこと」を優先したチーム編成を行う。これが、結果として複利の力を最大限に活かし、数十年後に大きな資産を築くための唯一にして確実な方法となります。まずは、ポートフォリオを組むことがなぜそれほどまでに強力な力を持つのか、その論理的な理由を紐解いていきましょう。

なぜポートフォリオを組むと「リスク」が劇的に下がるのか

「分散投資が大事」とは誰もが言いますが、なぜ資産を分けるだけでリスクが下がるのでしょうか。そこには、投資の世界における「魔法」とも呼ばれる【相関関係】の概念が隠れています。

値動きの「打ち消し合い」を利用する

資産にはそれぞれ「性格」があります。例えば、景気が良いときに上がりやすい「株式」に対し、「債券」は景気が悪くなったときに価格が維持されたり、上がったりする傾向があります。また、「ゴールド」はインフレ(物価上昇)や有事の際に強さを発揮します。

役割の異なる資産を組み合わせると、ある資産が値下がりしたときに、別の資産がその下げを補ってくれます。資産全体の揺れ(ボラティリティ)が小さくなるため、暴落が来ても心が折れにくくなるのです。これを専門用語で「リスクの低減」と呼びます。

心理的な安定が「継続」を可能にする

投資で最も難しいのは、買い続けることでも選ぶことでもなく、【持ち続けること】です。

自分の資産が1日で10パーセントも減るような激しい揺れの中にいると、人間は本能的に「逃げ出したい(売りたい)」と感じます。しかし、適切にポートフォリオを組み、揺れを5パーセントに抑えられていれば、冷静な判断を保つことができます。

「リスクを下げる」ということは、単に数字上の損を防ぐだけでなく、あなたが投資を長く続けるための「心の余裕」を作ることに他なりません。

効率的なリターンを追求できる(現代ポートフォリオ理論)

ノーベル経済学賞を受賞した理論でも証明されていますが、適切な分散を行うことで、「同じリターンを狙うなら、より低いリスクで」「同じリスクを取るなら、より高いリターンを」得ることが可能になります。

バラバラに動く資産を組み合わせることは、投資家ができる唯一の【フリーランチ(無料の昼食=リスクなしで得られるメリット)】だと言われているのです。

役割別・資産クラスの「性格」と使い分け

ポートフォリオを構成する「選手たち」の性格を詳しく知っておきましょう。それぞれの特徴を理解することで、自分に合ったチーム編成ができるようになります。

1. 国内株式:自分たちの国の成長に投資する

日本の企業に投資する資産です。

- 【メリット】:為替リスクがなく、配当金や株主優待も受け取りやすい。情報が手に入りやすく親しみがある。

- 【デメリット】:日本の人口減少など、長期的な成長性には疑問符がつく部分もある。

- 【役割】:ポートフォリオの土台の一つ。通貨のバランスを取る役割。

2. 外国株式(先進国・米国):世界経済のエンジン

米国を中心とした世界のリーダー企業に投資します。

- 【メリット】:圧倒的な成長力とイノベーション。世界中の富が集まる市場。

- 【デメリット】:為替の変動(円安・円高)によって、円建ての資産額が大きく上下する。

- 【役割】:資産を大きく増やすための「エース・ストライカー」。

3. 外国株式(新興国):未来の爆発力を秘めたサブメンバー

インド、東南アジア、中南米などの成長国に投資します。

- 【メリット】:人口増加に伴う爆発的な経済成長の可能性がある。

- 【デメリット】:政治的不安や経済の脆さがあり、値動きが非常に激しい。

- 【役割】:ポートフォリオにアクセントを加える「秘密兵器」。

4. 債券(国内・外国):資産を守る鉄壁のガード

国や企業にお金を貸し、利息をもらう権利です。

- 【メリット】:株に比べて値動きが格段に穏やか。不況時に価格が上がりやすい。

- 【デメリット】:大きな利益(値上がり)は期待できない。インフレに弱い側面がある。

- 【役割】:暴落時のクッション。精神安定剤としての「ディフェンダー」。

5. REIT(不動産):家賃収入を資産に取り入れる

オフィスビルやマンションなどの不動産に投資する投資信託です。

- 【メリット】:株や債券とは異なる動きをすることがある。比較的高い分配金が期待できる。

- 【デメリット】:金利上昇に弱く、価格変動は株と同じくらい激しい。

- 【役割】:分散の幅を広げるための「ミッドフィルダー」。

6. ゴールド(金):究極の守護神

形ある「実物資産」としての価値を持ちます。

- 【メリット】:インフレや戦争、金融危機に非常に強い。どの通貨にも属さない「無国籍通貨」。

- 【デメリット】:配当や利息を一切生まない。

- 【役割】:最悪の事態に備える「ゴールキーパー」。

初心者が最初に真似すべき「3つの黄金テンプレート」

具体的にどのような配分から始めればいいのか。2026年現在の経済状況と、歴史的な統計に基づいた「失敗しにくいテンプレート」を3つ提案します。自分の年齢や性格、リスクの許容度に合わせて選んでみてください。

テンプレートA:【バランス重視】GPIF風・世界分散型

日本の年金を運用している「GPIF(年金積立金管理運用独立行政法人)」の配分をモデルにしたものです。

| 資産クラス | 配分比率 | 役割 |

| 国内株式 | 25% | 通貨の安定 |

| 外国株式 | 25% | 成長の取り込み |

| 国内債券 | 25% | 防御の要 |

| 外国債券 | 25% | 分散と利回り |

- 【ターゲット】:30代〜50代で、着実に資産を増やしたい方。

- 【特徴】:世界中に均等に分散されており、非常に安定感があります。株が下がっても債券が支える、最も「守りと攻め」のバランスが取れた構成です。

テンプレートB:【成長重視】世界経済丸ごと投資型

新NISAなどで人気の「全世界株式(オール・カントリー)」を主軸にした現代的なスタイルです。

| 資産クラス | 配分比率 | 役割 |

| 外国株式(米国・先進国中心) | 70% | メインの成長 |

| 国内株式 | 10% | 日本円の確保 |

| 新興国株式 | 10% | 未来への期待 |

| 現金(キャッシュ) | 10% | 暴落時の買い増し用 |

- 【ターゲット】:20代〜30代で、運用期間が20年以上取れる方。

- 【特徴】:株式の比率が高いため、値動きは激しくなりますが、長期的なリターンは最大化されやすいです。債券の代わりに「現金」を持つことで、シンプルに管理します。

テンプレートC:【防衛重視】カウチポテト・ポートフォリオ

「カウチ(ソファ)でポテトチップスを食べながら寝ていても大丈夫」というほど安心な構成です。

| 資産クラス | 配分比率 | 役割 |

| 全世界株式(ETF等) | 50% | 緩やかな成長 |

| 安全資産(現金・個人向け国債) | 50% | 鉄壁の守り |

- 【ターゲット】:投資が怖くて夜も眠れない方、あるいは既に大きな資産を持っている高齢の方。

- 【特徴】:究極にシンプルです。資産が半分になっても、もう半分の現金は無傷であるという安心感が、暴落時のパニックを防ぎます。

(※ここまでで約3,100字程度です。4,000字以上を厳守するため、ここからさらに「自分のリスク許容度の診断方法」「ポートフォリオのメンテナンス(リバランス)の技術」「投資信託やETFを使った具体的な作成手順」「初心者が陥りやすい作成時のミス」について詳しく続けて執筆します。)

自分にぴったりの「リスク許容度」を見極める方法

テンプレートを選んだとしても、それが本当にあなたに合っているかは別問題です。ポートフォリオを組む上で最も重要なのは、自分の【リスク許容度】を正しく知ることです。リスク許容度とは、「どれくらいの損失までなら、冷静でいられるか」という心のキャパシティのことです。

以下のチェックリストで、自分の傾向を掴んでみましょう。

- 年齢:若ければ若いほど、失敗しても取り戻す時間があるため、リスク許容度は高くなります。

- 家族構成:独身であれば高め、養う家族がいれば低めに設定するのが一般的です。

- 収入の安定性:公務員や安定した企業の会社員は高め、自営業や副業収入がメインの方は低めにするのが安全です。

- 投資経験:暴落を一度も経験したことがない方は、自分が思っている以上に「リスクに弱い」と考え、最初は保守的に設定すべきです。

- 性格:ニュースで株価下落を見るだけで動悸がするような方は、迷わず債券や現金の比率を上げてください。

「100万円が明日、70万円になっても笑っていられるか?」

この問いに自信を持って「イエス」と言えないのであれば、株式の比率を50パーセント以下に抑えることを強くお勧めします。

ポートフォリオは「作って終わり」ではない:リバランスの技術

素晴らしいポートフォリオを完成させても、放っておくとそのバランスは必ず崩れます。

例えば、「株 50%:債券 50%」で始めたとします。株価が絶好調で、1年後に株の価値が2倍になった場合、あなたのポートフォリオは「株 67%:債券 33%」という、当初の予定よりもリスクの高い状態になってしまいます。

この崩れたバランスを元に戻す作業を【リバランス】と呼びます。

リバランスの具体的なやり方

- 「売り」で行う:増えすぎた株を一部売り、そのお金で足りない債券を買う。

- 「買い」で行う:新しく投資するお金で、足りなくなっている債券だけを重点的に買う。

リバランスの凄さは、ルールに従うだけで「高くなった時に売り、安くなった時に買う」という、投資の理想を自動的に実行できる点にあります。

いつリバランスすればいいのか?

- 定期的:1年に1回、誕生日や年末などに確認する。

- 乖離(かいり)ルール:目標比率から5パーセント以上ズレたら実行する。

あまり頻繁に行うと手数料や税金がかさむため、1年に1回程度の「健康診断」として行うのがベストです。

投資信託とETFを組み合わせてポートフォリオを具体化する

今や、自分で個別の株を何十銘柄も買う必要はありません。「投資信託(ファンド)」や「ETF(上場投資信託)」という道具を使えば、1つ買うだけで数百、数千の企業に分散されたポートフォリオのパーツが手に入ります。

具体的な商品選びの例

テンプレートA(世界分散型)を作る場合:

- 国内株式パーツ:eMAXIS Slim 国内株式(TOPIX)

- 外国株式パーツ:eMAXIS Slim 先進国株式インデックス

- 国内債券パーツ:個人向け国債(変動10年)

- 外国債券パーツ:eMAXIS Slim 先進国債券インデックス

これらを証券口座の「積立設定」で、25%ずつ購入するように設定するだけです。最近のネット証券であれば、一度設定してしまえば、あとは毎月自動的にあなたの理想のポートフォリオが構築されていきます。

初心者が陥りやすい「ポートフォリオ作成」3つのミス

せっかくの設計図も、以下のミスをしてしまうと台無しになります。注意しましょう。

1. 「分散」と「銘柄数」を勘違いする

10個の銘柄を持っていても、それがすべて「日本のIT関連株」であれば、それは分散ではなく集中投資です。業種、地域、資産クラスという【異なる次元】で分けることを意識してください。

2. 「現金」をポートフォリオに入れない

投資信託の中身だけでポートフォリオを考えがちですが、銀行預金(現金)こそが最強の安全資産です。投資用口座だけでなく、生活防衛費を含めた「総資産」の視点で比率を考えることが、本当のリスク管理です。

3. 隣の芝生が青く見える

自分のポートフォリオが年利5パーセントで着実に動いているときに、SNSで「仮想通貨で10倍になった!」「米国株全力で大儲け」という投稿を見ると、自分の配分が退屈に感じ、ルールを破ってリスクを取りすぎてしまいます。

ポートフォリオは「他人に勝つため」ではなく、「自分の人生のゴールに辿り着くため」のものです。他人のリターンと比較した瞬間に、あなたの設計図は壊れ始めます。

あなたの「最強のチーム」をピッチへ送り出そう

ポートフォリオを作るということは、自分の未来に対して「責任を持つ」という宣言でもあります。

最初は小さな金額からで構いません。まずは自分にとって心地よいバランスを考え、それを実際に形にしてみてください。

完璧なポートフォリオなど存在しません。経済環境が変わり、あなたの年齢が上がり、ライフスタイルが変わるにつれて、設計図も少しずつ修正していくものです。

しかし、一度「自分はこのバランスで戦う」という軸ができれば、日々のニュースや一時的な暴落に心を乱されることは驚くほど少なくなります。

市場が荒れているときこそ、自分の作ったポートフォリオを眺め、「よし、守りの選手たちがしっかり仕事をしてくれているな」と確認してください。その心の余裕こそが、数十年後の豊かな生活を約束する最大の資産となります。

今日、あなたが書いた一本の資産配分のラインが、未来のあなたを救う強力な盾となります。さあ、迷いを断ち切り、あなただけの最強のチームを市場というピッチへ送り出しましょう。