投資を始めようと決意し、本やインターネットで情報を集め始めると、必ずと言っていいほど耳にする格言があります。「卵を一つのカゴに盛るな」という言葉です。これは分散投資の重要性を説く最も有名な比喩ですが、実際に自分の大切なお金を運用し始めると、この言葉の本当の深さを理解するのがいかに難しいかに気づかされます。

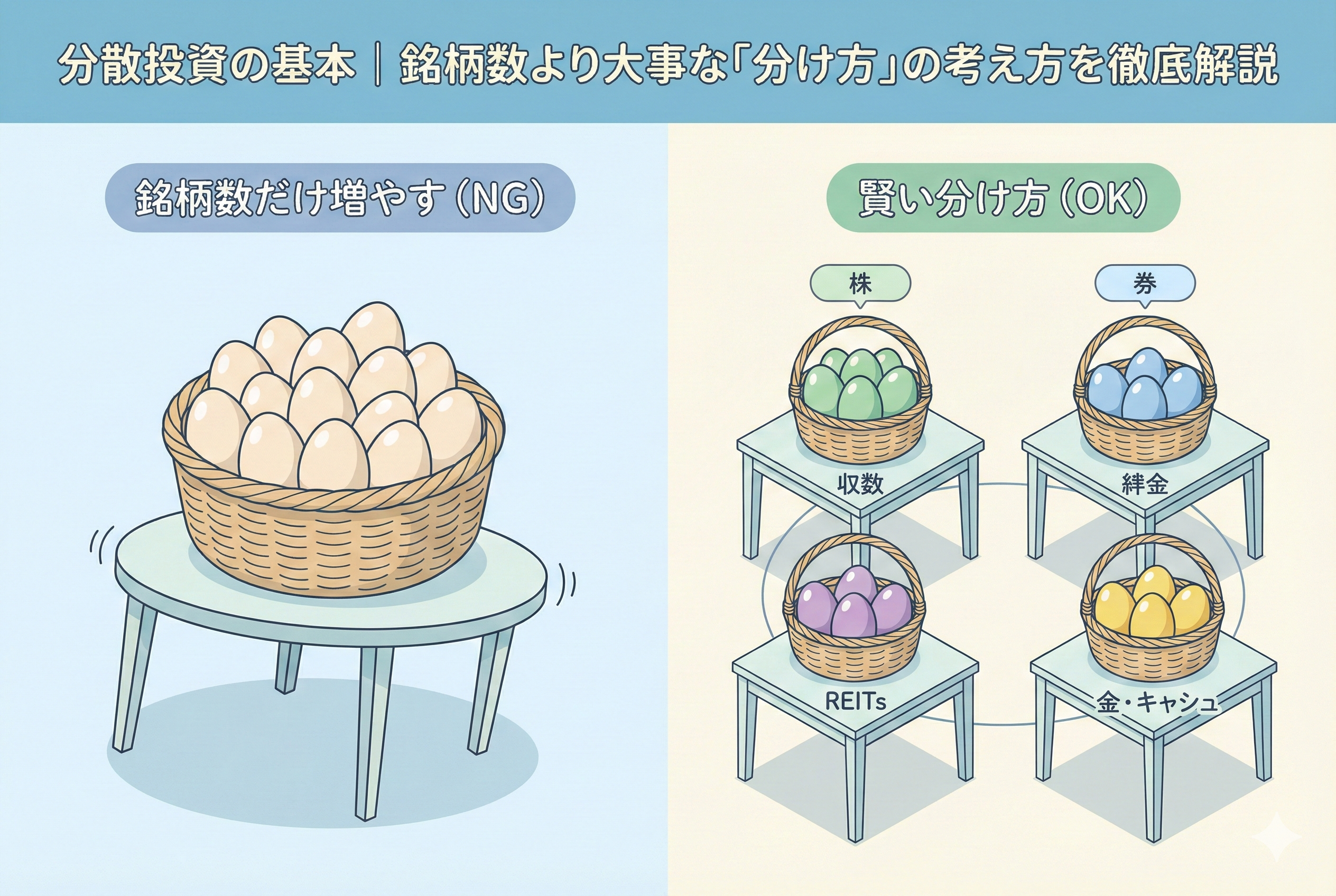

多くの人は、この言葉を「たくさんの銘柄を買えばいい」と単純に解釈してしまいがちです。しかし、実は分散投資の本質は、単なる「数」の問題ではありません。どれだけ多くの卵を抱えていても、それらを乗せている複数のカゴがすべて「同じ一つのテーブル」に乗っていたらどうでしょうか。そのテーブルがひっくり返れば、結局すべての卵が割れてしまいます。

株式投資において、資産を守りながら着実に増やしていくための鍵は、銘柄数という「量」ではなく、どのように分けるかという「質」にあります。リスクを適切に散らし、荒波の中でも沈まない自分だけのポートフォリオを作るためには、直感に頼らない「分け方の論理」を知る必要があります。

この記事では、投資初心者が最初に身につけるべき分散投資の真の基本を徹底的に解剖します。読み終える頃には、あなたは「ただ多くの株を持っている人」から、戦略的に「リスクをコントロールできている投資家」へと進化しているはずです。

「分散したつもり」が招く、暴落時の残酷な現実

投資を始めたばかりの方が陥りやすい、非常に危険な「思い込み」があります。それは、10銘柄、20銘柄とたくさんの会社の株を持っていれば、それだけでリスクが分散されていると信じ込んでしまうことです。

例えば、あなたが「将来性が高いから」という理由で、日本のIT企業ばかりを10社選んで投資したとしましょう。銘柄数は10もあり、一見すると十分に分散されているように見えます。しかし、もし「IT業界全体の不祥事」や「国内の金利上昇」といったニュースが流れたらどうなるでしょうか。あなたの持っている10銘柄は、まるで糸で繋がっているかのように、すべて一斉に値下がりを始めるはずです。

これは「分散」ではなく、単なる「同じリスクへの集中投資」に過ぎません。

また、リスクを避けたい一心で「なんとなく有名だから」と、業種も地域もバラバラに買ってみたものの、実はそれらがすべて「景気が良いときにしか上がらない株」ばかりだったというケースもよくあります。これでは、景気が後退局面に入った途端、すべての銘柄が共倒れしてしまいます。

本当の恐怖は、市場が大きく揺れたときに初めて姿を現します。自分では完璧に守りを固めたつもりでいたのに、いざ暴落が来たときに自分の資産が市場の平均以上に削られていくのを見るのは、精神的に非常に辛い体験です。多くの初心者がこの「偽りの分散」の罠にはまり、投資そのものを諦めてしまうのです。銘柄数を増やすという「作業」に満足し、中身の「組み合わせ」を無視することの代償は、私たちが想像する以上に大きいと言わざるを得ません。

資産を守り抜くのは「銘柄数」ではなく「値動きの無関係さ」である

ここで、分散投資に関する最も重要な結論をお伝えします。

分散投資において真に目指すべきは、銘柄数を増やすことではなく、【値動きの相関性が低いものを組み合わせること】です。

「相関性が低い」とは、簡単に言えば「一方が下がっているときに、もう一方は上がっている、あるいは動かない」という関係性のことです。この関係にあるものを組み合わせることで初めて、資産全体の揺れ(ボラティリティ)を抑えることができます。

私たちが本当に戦わなければならないのは、「世界中の株がまとめて売られるような大きなショック」と、「特定の会社や業界だけに起きるトラブル」の二つです。これらを切り分け、それぞれの盾を用意することこそが、分け方の本質です。

極端な話、相関性が全く違う2つの資産に分ける方が、似たような動きをする100の銘柄に分けるよりも、リスク管理としては遥かに優秀である場合があります。銘柄数という「表面的な数字」に惑わされるのはもうおしまいにしましょう。これからは「どのように分ければ、一方がダメな時にもう一方が自分を支えてくれるか」という視点で、資産の配置を考える必要があります。

なぜ「似た者同士」を並べてもリスクは減らないのか

分散投資の論理を理解するために、少しだけ「リスクの正体」について掘り下げてみましょう。私たちが直面するリスクは、大きく2つの層に分けることができます。

1. 個別銘柄に特有のリスク(非体系的リスク)

これは、その会社特有の不祥事、業績悪化、製品の欠陥などによって株価が下がるリスクです。このリスクこそが、まさに「分散投資」によって消し去ることができるリスクです。

例えば、1社だけに投資しているとその会社が不祥事を起こせば資産はゼロになるかもしれませんが、10社に分けていれば、1社のダメージは全体の10パーセントで済みます。銘柄数をある程度(一般的に15〜20銘柄程度)まで増やすことで、この「個別リスク」はほとんどゼロに近づけることができると言われています。

2. 市場全体が受けるリスク(体系的リスク)

一方で、どれだけ銘柄数を増やしても消せないリスクがあります。それが、戦争、パンデミック、世界的な金融危機、急激な金利変動など、市場全体を襲う荒波です。

「似た者同士」の株ばかりを集めるということは、この「市場全体のリスク」に対して、全く無防備な状態を維持していることになります。同じ国、同じ業種、同じようなビジネスモデルの会社は、市場の荒波に対して同じように反応するからです。

本当の意味でリスクを減らすためには、この「消せないリスク」に対して、異なる反応を示す資産(アセット)を組み合わせるしかありません。

賢い投資家が実践する「4つの分け方」

では、具体的にどのように資産を分けていけばよいのでしょうか。以下の4つの切り口で考えるのが、2026年現在の資産運用のスタンダードです。

アセットアロケーション(資産クラスの分散)

これが最も重要です。「株」だけでなく、「債券」「ゴールド(金)」「不動産(REIT)」「現金」といった、異なる性質の資産を組み合わせます。

- 【株】:好景気に強く、高い成長が期待できるが、暴落時の下げも大きい「攻め」の資産。

- 【債券】:株が下がるときに買われやすく、安定した利息が得られる「守り」の資産。

- 【ゴールド】:インフレ(物価上昇)や有事に強く、どの国も保証しない「究極の安全資産」。

これらの比率を決めること(資産配分)が、投資成果の約9割を決めると言われるほど重要です。

国・地域の分散(地理的分散)

「日本」だけに投資するのではなく、「米国」「欧州」「新興国」など、投資先を世界中に散らします。

- 日本が少子高齢化で元気がなくても、米国のIT企業が世界を変えるかもしれない。

- 先進国の成長が鈍化しても、インドや東南アジアが爆発的に伸びるかもしれない。 このように地域を分けることで、特定の国の経済状況に自分の運命を預けすぎるリスクを回避できます。

業種の分散(セクター分散)

株式投資の中でも、企業の業種(セクター)を分けます。

- 【景気敏感株】:銀行、鉄鋼、不動産など。景気が良いときに大きく上がる。

- 【ディフェンシブ株】:食料品、医薬品、インフラ(電気・ガス)など。景気が悪くても需要が減らず、底堅い。

これらを混ぜることで、どんな景気局面でも資産のどこかが機能する状態を作ります。

通貨の分散(通貨分散)

「円」だけで資産を持っていることは、実は「円という通貨」に集中投資しているのと同じです。

- 【ドル】:世界の基軸通貨であり、有事の際に強い。

- 【ユーロ・ポンド】:欧州経済の動きを反映する。

資産の一部をドルなどの外貨建て(海外株や海外ETF)で持つことで、円安によって日本円の価値が下がった際の目減りを防ぐことができます。

資産の「仲の良さ」を数字で見る:相関係数の魔法

分散投資の効果を最大限に高めるために、プロの投資家がこっそりチェックしている指標があります。それが【相関係数(そうかんけいすう)】です。難しそうな名前に聞こえますが、考え方は非常にシンプルです。

相関係数は、2つの資産が「どれくらい同じ方向に動くか」を「-1から+1」の数字で表したものです。

- 【+1に近い】:全く同じ動きをする(分散効果はゼロ)。

- 【0に近い】:全く関係なく動く(分散効果が高い)。

- 【-1に近い】:鏡のように反対の動きをする(リスクを打ち消し合う力が最強)。

例えば、米国株と日本株の相関係数は、近年非常に高まっており(+1に近づいている)、この2つだけで分散したつもりになるのは少し危険です。一方で、株と債券、あるいは株とゴールドの相関係数は比較的低くなる傾向があります。

「自分が新しく買おうとしている銘柄は、今持っている銘柄と仲が良すぎないか?」という視点を持つだけで、あなたの分散投資の質は飛躍的に向上します。

初心者が迷わず目指せる「資産配分のテンプレート」

「分け方が大事なのは分かったけれど、結局どれくらいの比率にすればいいの?」という方のために、世界中の機関投資家も参考にしている定番の比率を紹介します。

1. 王道の「カウチポテト・ポートフォリオ」

【株式 50%:債券 50%】という、非常にシンプルで強力な配分です。 カウチでポテトチップスを食べながら寝ていても大丈夫なほど安心、という意味で名付けられました。株が暴落しても、資産の半分である債券が支えてくれるため、パニックになりにくいのが特徴です。

2. 世界最大級の運用を模した「GPIF風配分」

日本の年金(GPIF)が採用している比率に近いものです。

- 国内株式:25%

- 外国株式:25%

- 国内債券:25%

- 外国債券:25% 世界中に均等に分散し、円と外貨のバランスも取れた、まさに「教科書通り」の配分です。長期的に安定して増やしたい方に向いています。

3. インフレを味方につける「オルカン+α」

全世界株式(オール・カントリー)を主軸にしつつ、少量のゴールド(5〜10%)と現金(キャッシュ)を手厚く持つ形です。2026年現在の不透明な経済環境において、現金は「次に安くなった時に買うための弾薬」としての役割も果たします。

「分散の罠」に注意:広げすぎることの副作用

ここまで分散の重要性を説いてきましたが、実は「分散しすぎ」にもデメリットが存在します。

リターンの平均化(お弁当の味が薄まる)

あまりにも多くの銘柄や資産に分散しすぎると、一つひとつの銘柄が爆発的に上昇しても、全体の資産に与える影響が薄まってしまいます。いわゆる「市場平均」を超えることがほぼ不可能になり、手数料などのコストばかりがかさむ結果になることもあります。これを【過剰分散(ディバーシフィケーション)】と呼びます。

管理の手間が限界を超える

個別株を50銘柄も持ってしまうと、決算発表やニュースをすべて追うのは不可能です。情報の把握が疎かになると、それはもはや投資ではなく「放置」になってしまいます。

初心者のうちは、無理に多くの銘柄を自分で選ぶ必要はありません。【ETF(上場投資信託)】や【投資信託】を活用すれば、一つ買うだけで最初から世界中の何千社に分散されている状態を手に入れることができます。

崩れたバランスを整える「リバランス」の重要性

分散投資は、一度分けて終わりではありません。時間が経つと、必ずバランスが崩れてきます。

例えば、「株 50%:現金 50%」で始めたとします。株価が絶好調で2倍になれば、あなたの資産は「株 67%:現金 33%」となり、知らず知らずのうちにリスクを取りすぎた状態になってしまいます。この時に、増えすぎた株を少し売り、そのお金で現金を補充して「50%:50%」に戻す作業を【リバランス】と言います。

リバランスの素晴らしいところは、ルールに従うだけで「高くなった時に売り、安くなった時に買う」という理想的な売買が自然とできてしまうことです。

- 【半年に一度】や【1年に一度】といった定期的なタイミング。

- 【目標比率から5%以上ズレた時】といった条件。

こうした自分なりのルールを決めておくことが、分散投資を「成功」で終わらせるための最後のピースです。

明日から始める「賢い分け方」の実践ステップ

最後に、あなたが今日からできる具体的なアクションを提示します。

ステップ1:現在の「資産の健康診断」をする

まずは自分が今、どこにどれだけのお金を置いているか、円グラフを書いてみてください。

- 銀行の預金(円)

- 日本株

- 米国株(投資信託含む)

- その他 これを書くだけで、「実は日本円に集中しすぎていた」「IT株ばかり持っていた」という偏りが見えてきます。

ステップ2:自分だけの「目標比率」を決める

「今後10年でどれくらいのリスクなら耐えられるか」を考え、先ほどのテンプレートなどを参考に、目標とする比率を決めます。完璧である必要はありません。まずは「株 6割:現金 4割」といったシンプルなところからで十分です。

ステップ3:足りない部分を「積み立て」で補う

現在のバランスを修正するために、今持っているものを慌てて売る必要はありません。新しく投資するお金を使って、比率が足りない資産(例えば債券や全世界株など)を重点的に買い増していくことで、徐々に目標の形に近づけていきましょう。

分散投資は「自由」を守るための知恵である

分散投資の本質は、お金を増やすこと以上に「あなたの心を平穏に保つこと」にあります。

一晩で資産が半分になるようなスリルは、映画の中だけで十分です。現実の生活においては、市場がどんなに荒れ狂っていても、「自分の資産にはしっかりとした盾がある」と信じられることこそが、投資を10年、20年と長く続け、最終的に大きな富を築くための最大の秘訣です。

銘柄数という「量」の呪縛から解き放たれ、値動きの組み合わせという「質」の世界へ。

あなたが作ったその「分け方」が、数年後の暴落時にあなたを救い、数十年後の引退時にあなたを支える強固な土台となります。さあ、目の前の数字を少しだけ横に置いて、あなたの資産全体の「地図」を書き直すことから始めてみませんか。