銀行にお金を預けていてもほとんど利息がつかない今の時代、多くの人が「投資」という選択肢を真剣に検討し始めています。特に新NISAなどの制度が浸透したことで、将来の備えとして資産運用を始めるハードルはかつてないほど低くなりました。

しかし、いざ証券口座を開設しようとすると、真っ先にぶつかる疑問があります。それは「投資信託」と「株式投資」のどちらを選べばよいのか、という点です。どちらもお金を増やそうとする手段であることに変わりはありませんが、その仕組みやリスクの性質、そして必要とされる手間は全く異なります。

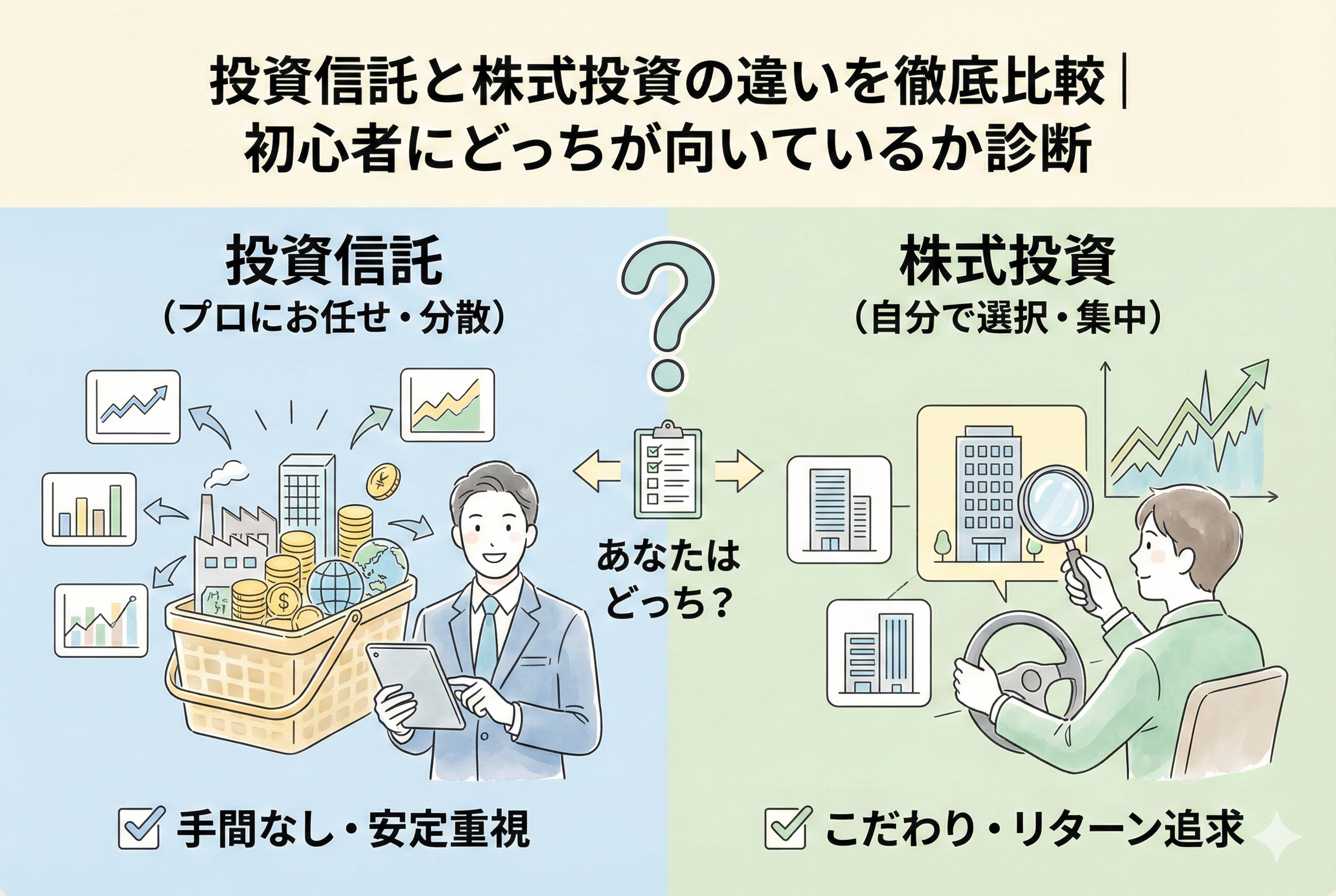

投資信託は「プロに任せる詰め合わせパック」のようなものであり、株式投資は「自分で選ぶこだわり料理」のようなものです。どちらが良い・悪いという話ではなく、あなたの性格やライフスタイル、そして「投資にどれだけの情熱を注げるか」によって、最適な正解は分かれます。

この記事では、投資信託と株式投資の決定的な違いを、初心者の方でも直感的に理解できるよう丁寧に解説します。読み終える頃には、自分がどちらの道を進むべきか、あるいはどのように両者を組み合わせるべきか、迷いなく決断できるようになっているはずです。

理想と現実のギャップがもたらす投資の失敗

投資を始めたばかりの人が陥りがちな最大の悲劇は、自分の適性に合わない手法を選んでしまうことです。

例えば、仕事が忙しくて平日の日中は相場を見ることができない会社員が、大きなリターンを求めて値動きの激しい個別株(株式投資)に手を出したとします。仕事中に持ち株の価格が暴落していないか気になって集中できず、結局パニックになって損切りをしてしまう。これは、ライフスタイルと投資手法が完全にミスマッチしている典型的な例です。

一方で、企業の成長を応援することに喜びを感じ、自分なりに分析を楽しみたい人が、保守的な投資信託(インデックスファンド)だけに資金を預けていると、あまりの退屈さに投資への興味を失ってしまうこともあります。

また、リスクに対する認識の甘さも問題です。投資信託なら「絶対に安全」と思い込み、暴落時にパニックになって解約してしまったり、個別株投資で「全財産を一社に突っ込む」という無謀な博打に出てしまったりする。こうした失敗の根源は、両者の仕組みの違いを正しく理解していないことにあります。

自分にとって「心地よいリスクの取り方」を知らないまま投資を続けることは、暗闇の中で全力疾走するようなものです。まずは、それぞれのメリットとデメリットを冷静に比較し、自分の「心の平穏」を保てる手法を見極める必要があります。

あなたの「時間」と「目的」に合わせた最適な解

結論から申し上げます。投資信託と株式投資のどちらを選ぶべきかという問いに対する答えは、以下のようになります。

【投資信託が向いている人】

- 投資に手間をかけたくない

- 月々少額から、コツコツと積み立てたい

- 個別の企業の分析よりも、世界全体の経済成長に賭けたい

- 資産が一度に大きく減るのを避け、安定感を重視したい

【株式投資が向いている人】

- 企業の事業内容や将来性に強い興味がある

- 投資を通じて社会の仕組みを学びたい

- プロが平均的に出す成績(市場平均)を上回るリターンを狙いたい

- 配当金や株主優待といった「目に見える利益」を直接受け取りたい

多くの初心者にとっての「王道」は、資産の土台を【投資信託】で作り、余裕資金や興味の範囲で【株式投資】をトッピングのように加えるという手法です。

どちらか一方だけに絞る必要はありません。むしろ、それぞれの特性を理解して使い分けることこそが、賢い現代の資産運用と言えます。まずは「自分が何のために投資をするのか」という目的を再確認し、それに見合った仕組みを選択することが、長期的な成功への最短ルートとなります。

投資信託と株式投資を決定づける5つの相違点

では、具体的に何がそれほど違うのでしょうか。5つの重要な観点から、その正体を深掘りしていきましょう。

1. 運用の主体:プロに任せるか、自ら舵を取るか

投資信託は、多くの投資家から集めたお金を一つの大きな「袋」にまとめ、運用のプロ(ファンドマネージャー)が、その袋の中身をどのような銘柄で構成するかを決める金融商品です。あなたは「このプロ(ファンド)を信頼する」と決めてお金を託すだけで、その後の細かな売買はすべてお任せとなります。

対して、株式投資は、あなたが直接特定の企業の「オーナー」になる行為です。どの会社の株を、いつ、いくらで買うか。そしていつ売るか。すべての決定権はあなたにあります。自由度は極めて高いですが、その分、判断の結果はすべて自分に返ってきます。

2. 分散の範囲:カゴを一つにするか、分けるか

投資の格言に「卵を一つのカゴに盛るな」という言葉があります。

投資信託は、最初からこの分散が組み込まれています。一つの投資信託を買うだけで、数百社、時には数千社の企業に分散して投資しているのと同じ効果が得られます。一社が倒産しても、全体に与える影響はごくわずかです。

株式投資は、基本的には特定の企業を狙い撃ちします。資金が限られている場合、どうしても数社への集中投資になりがちです。その企業の業績が良ければ爆発的な利益が得られますが、悪化すれば資産がダイレクトに削られることになります。

3. 最低投資金額:100円から始めるか、数万円用意するか

かつて株式投資にはまとまった資金が必要でしたが、現在は1株から買えるサービス(単元未満株)も増えています。それでも、株価の高い銘柄を一定数買おうと思えば、数千円から数万円の資金が必要です。

一方で投資信託は、ネット証券を利用すれば「100円」から購入可能です。また、自動での積み立て設定も非常に簡単に行えるため、お釣りやポイントを使って気軽に始められるという圧倒的な手軽さがあります。

4. 発生するコスト:維持費を払うか、手数料だけか

ここが意外と見落とされがちなポイントです。

- 【投資信託】:持っている間、ずっと「信託報酬(管理費用)」という維持費がかかります。プロに管理を任せるための「代行手数料」です。

- 【株式投資】:持っている間にかかる費用は基本的にゼロです。かかるのは、買った時と売った時の「売買手数料」だけです。

「維持費がかかるなら株式投資の方が得ではないか」と思うかもしれませんが、そう単純ではありません。投資信託で得られる「分散による安心感」と「手間いらずの利便性」を、年率0.1パーセント程度のわずかなコストで買っていると考えれば、投資信託のコストパフォーマンスは極めて高いと言えます。

5. 利益の源泉:市場平均か、超過利潤か

投資信託(特にインデックス型)の目標は、市場全体(日経平均やS&P500など)と同じ成績を出すことです。つまり「みんなと同じ、100点満点中の平均点」を目指します。

株式投資の醍醐味は、この「平均点」を大幅に超えるリターンを狙える点にあります。誰も注目していない成長企業を見つけ出すことができれば、資産を2倍、3倍と増やすことも夢ではありません。ただし、平均を大きく超える可能性があるということは、平均を大きく下回る可能性もセットであることを忘れてはいけません。

どちらが自分に合うかを見極める「診断チェックリスト」

まだ迷いがある方のために、どちらの手法が適しているかを判断するための具体的なチェックリストを作成しました。自分の価値観に近いものを選んでみてください。

投資信託(積立投資)が正解なケース

- 毎日ニュースをチェックするのは面倒だし、正直興味がない

- 銀行の預貯金の延長として、少しずつお金を育てていきたい

- 投資の結果に一喜一憂せず、趣味や仕事に集中したい

- 世界の人口が増え、経済が成長し続けるという大きな流れを信じている

- 家族のために、できるだけ大失敗するリスクを排除したい

株式投資(個別株投資)が正解なケース

- 自分が使っている製品やサービスが、どのように利益を生んでいるか知りたい

- 決算書やチャートを分析して、自分なりの「勝ち筋」を見つけるのが好きだ

- 配当金という「不労所得」を実感し、生活を少しずつ豊かにしたい

- 株主優待で食事をしたり、特産品をもらったりする楽しさを体験したい

- 資金は少ないが、いつか大きな資産を築くために「目利き」の力を鍛えたい

これを見て「どちらにもチェックが入る」という方も多いでしょう。その感覚は非常に正解に近いです。現代の投資家は、この両方を使い分ける「ハイブリッド型」が増えています。

成功者が実践する「コア・サテライト戦略」の極意

資産運用のプロや、長年生き残っている個人投資家がよく用いる手法に【コア・サテライト戦略】があります。これは、自分の資産を2つの役割に分ける方法です。

コア(核):資産の70〜90パーセント

ここは「守りの資産」です。全世界株式や米国株などの【インデックス型投資信託】を配置します。新NISAの「つみたて投資枠」などを活用し、一度設定したらあとは10年、20年と放置します。ここがしっかりしているからこそ、多少の暴落が来ても生活が揺らぐことはありません。

サテライト(衛星):資産の10〜30パーセント

ここは「攻めの資産」です。自分の好きな【個別株】を配置します。高配当株で現金収入を得たり、将来化けそうなベンチャー企業の株を少しだけ買ってみたりします。もしサテライトで失敗しても、コアが盤石であれば致命傷にはなりません。逆にサテライトが大成功すれば、資産形成のスピードを一気に加速させることができます。

初心者のうちは、まず「コア100パーセント」から始め、投資の感覚が掴めてきたら「サテライトを5パーセント、10パーセント」と増やしていくのが、最も安全で楽しいステップアップの方法です。

投資信託と株、それぞれの「最強の武器」を理解する

両者の違いをさらに深く理解するために、それぞれにしかない「特別なメリット」を再確認しておきましょう。

投資信託の最強の武器は「複利(ふくり)の自動化」

多くの投資信託には「再投資」という機能があります。運用で得られた利益を自動的に元本に組み入れ、さらに運用に回す仕組みです。これにより、雪だるま式に資産が増える「複利の効果」を最大化できます。あなたが寝ている間も、世界中の企業があなたの代わりに働き、利益を自動で増幅させてくれる。この「何もしなくていい強み」は、忙しい現代人にとって何物にも代えがたい武器になります。

株式投資の最強の武器は「所有する喜びと実益」

個別株の魅力は、数字以上の「手応え」にあります。 「自分が株主であるお店で食事をし、優待券で支払う」 「応援している企業の製品がヒットし、株価が上がって配当金も増える」 こうした体験は、投資を単なる「お金の増減」から、自分自身の「社会との繋がり」に変えてくれます。このモチベーションの維持こそが、実は投資を長く続けるための隠れた成功要因なのです。

暴落が来たとき、あなたの心はどう動くか?

投資を始める前に、一度は想像しておくべきことがあります。それは「自分の資産が30パーセント減ったとき」の反応です。

投資信託であれば、下落の原因は「世界的な不況」であることが多く、「みんな同じように下がっているから待とう」と客観的に捉えやすい傾向があります。

しかし、株式投資の場合、下落の原因は「その企業特有の問題(不祥事、業績悪化)」かもしれません。 「この会社はもうダメかもしれない」「自分の分析が間違っていたのではないか」 こうした不安は、投資信託の何倍も強く襲ってきます。このプレッシャーに耐え、冷静にホールド(継続保有)したり、逆に買い増したりできるか。この「メンタルの強さ」の必要量こそが、投資信託と株の最大の違いといっても過言ではありません。

明日から始めるための具体的なアクションプラン

知識を得たら、次は行動です。あなたが明日から取り組むべき手順をまとめました。

ステップ1:ネット証券の口座を開設し、NISAの設定をする

まずは「SBI証券」や「楽天証券」などの大手ネット証券で口座を作りましょう。そして、税金がかからない「NISA」の利用を必ず申し込んでください。

ステップ2:まずは月1万円の「投資信託」からスタート

いきなり大きな金額を入れる必要はありません。「全世界株式(オール・カントリー)」などの定番ファンドを選び、少額でいいので自動積立を設定してください。これにより「コア(核)」が形成され始めます。

ステップ3:1株から「好きな会社」の株を買ってみる

投資信託の積立に慣れてきたら、自分が普段よく使っているサービスの会社(例:任天堂、トヨタ、スターバックスなど)の株を、1株単位で買ってみてください。数千円で「オーナーになる体験」をすることで、経済ニュースの見え方が劇的に変わります。

ステップ4:配当金や評価額の動きを「観察」する

3ヶ月から半年ほど続けてみると、投資信託の安定感と、個別株の躍動感の両方が体感できるはずです。そこで自分が「どちらを増やしたいと感じるか」を基準に、資産の配分を自分なりに調整していきましょう。

投資は「自分を幸せにするため」の手段である

投資信託か、株式投資か。この答えは、数字上の正解にあるのではなく、あなたの人生の質にあります。

お金は増えたけれど、毎日株価が気になってイライラし、睡眠不足になってしまっては本末転倒です。逆に、堅実すぎて面白みがなく、せっかくの資産運用のチャンスを活かしきれていないと感じるのももったいないことです。

「投資信託で安心を手に入れ、株式投資でワクワクを手に入れる」

そんなバランスの取れた自分なりのスタイルを、ゆっくりと時間をかけて見つけていってください。どちらから始めても、その一歩はあなたの将来をより明るく照らす確かな一歩になります。

あなたが数年後、今の決断を振り返ったときに「あの時、自分に合った方法で始めて本当によかった」と笑えることを、心から願っています。