副業で投資をしている人が注意すべき「税金の落とし穴」

副業として株式投資やFX、仮想通貨などに取り組む人が増えています。

本業とは別に収入が得られるのは魅力的ですが、その一方で「税金」の取り扱いを誤ると後々トラブルになることもあります。

「年間の副業収入が20万円以下なら申告しなくていい」と聞いたことがある人も多いでしょう。

しかし、この**「20万円ルール」には誤解が多く、適用できる条件が限られている**のです。

また、副業投資で得た利益は「雑所得」として扱われるケースがあり、所得区分を正しく理解していないと、思わぬ課税や延滞税の対象になることもあります。

本記事では、投資を副業として行う際の税金対策・申告ルール・節税のポイントを、初心者向けにやさしく解説します。

投資副業に関係する税金の仕組みを理解する

まずは、投資で得た利益がどのように課税されるのかを整理しておきましょう。

副業で行う投資は、大きく分けて「株式・投資信託」「FX・仮想通貨」「不動産クラウドファンディング」などがあります。

それぞれ税金の扱いが異なるため、最初に区分を理解することが重要です。

投資ごとの課税区分一覧

| 投資の種類 | 所得区分 | 税率 | 申告の要否 |

|---|---|---|---|

| 株式・投資信託 | 分離課税(20.315%) | 一律20.315% | 原則不要(特定口座源泉あり) |

| FX・CFD | 雑所得(申告分離課税) | 20.315% | 必要(自動納付なし) |

| 仮想通貨(暗号資産) | 雑所得(総合課税) | 累進税率(5〜45%) | 必要 |

| 配当金 | 総合課税・分離課税選択可 | 20.315% | 条件により必要 |

| 海外投資・外貨預金 | 雑所得(総合課税) | 累進税率 | 必要 |

このように、株式投資とそれ以外の投資では課税方式が異なります。

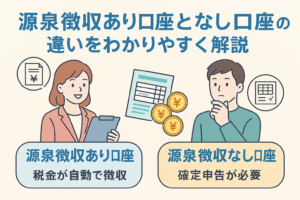

株式や投資信託は証券会社で自動的に税金が引かれる「源泉徴収あり特定口座」を選べば、原則として申告不要です。

一方、FXや仮想通貨、副業としての小規模な投資は自動的に課税されないため、自分で確定申告を行う必要があります。

「20万円ルール」は誰にでも当てはまるわけではない

「副業の所得が年間20万円以下なら確定申告しなくていい」という有名なルール。

これは確かに存在しますが、条件つきであり、すべての人に適用されるわけではありません。

20万円ルールの基本

- 対象:給与所得者(本業で源泉徴収あり)のみ

- 条件:副業による所得(=収入−経費)が年間20万円以下

- 対象外:個人事業主・年金受給者・専業主婦(被扶養者)など

つまり、本業の給与で年末調整を受けている人が、副業投資で少しだけ利益を得た場合に限り、申告を省略できるというものです。

たとえば会社員が副業でFXをしており、年間の利益が15万円だった場合は、このルールにより確定申告を省略できます。

しかし、個人事業主やフリーランスの場合には適用されません。

20万円ルールが適用されない主なケース

以下のような場合は、たとえ副業収入が20万円以下でも、確定申告が必要になります。

① 本業で年末調整を受けていない

フリーランス・個人事業主・副業専業の人は、給与所得者ではないため対象外です。

② 医療費控除や寄付金控除を受けたい場合

控除を申告するために確定申告を行う際、副業収入も同時に申告が必要になります。

つまり「副業分だけ申告しない」ということはできません。

③ 住民税の申告が必要な場合

所得税の確定申告を省略しても、住民税の申告は別途必要です。

多くの自治体は副業所得の報告を求めており、申告しないと後から問い合わせが来ることもあります。

④ FX・仮想通貨・副業ブログなど雑所得がある場合

雑所得は「申告分離課税」または「総合課税」となり、源泉徴収されないため、利益が少額でも原則申告が必要です。

雑所得とは?投資での扱いをわかりやすく整理

副業投資の利益は多くの場合、「雑所得」として扱われます。

雑所得とは、給与や事業、配当など、他の所得区分に当てはまらないすべての所得を指します。

雑所得の定義

給与・事業・不動産・配当など、他の所得に分類されない所得(所得税法第35条)

たとえば、以下のような投資利益は雑所得に該当します。

- FXやCFD取引での利益

- 仮想通貨(ビットコインなど)の売却益

- 海外投資や外貨預金の為替差益

- クラウドレンディング・ソーシャルレンディングの利益

雑所得は「総合課税」または「申告分離課税」で課税されますが、どちらに分類されるかで税率が大きく変わります。

総合課税と申告分離課税の違い

総合課税

他の所得(給与・事業など)と合算して課税され、**累進税率(5〜45%)**が適用されます。

つまり、所得が高い人ほど税率が上がります。

- 対象:仮想通貨、外貨預金、副業ブログなど

- メリット:損益通算ができる場合もある

- デメリット:所得が多いほど税率が上がる

申告分離課税

他の所得と分けて計算し、**一律20.315%**の税率で課税されます。

FXやCFDなどがこれにあたります。

- 対象:FX、先物取引、オプション取引など

- メリット:税率が一定でわかりやすい

- デメリット:他の所得と損益通算ができない

雑所得にかかる税金の計算方法

雑所得の課税対象は、収入から必要経費を差し引いた**「所得金額」**です。

計算式:

雑所得 = 収入 - 経費

たとえば、副業で仮想通貨を売却し、年間50万円の利益を得たとします。

購入時や取引手数料、関連書籍代など10万円を経費として差し引くと:

50万円 − 10万円 = 40万円(課税対象)

所得税率が10%の人であれば、

40万円 × 10% = 4万円(所得税)

これに住民税5%を加えると、合計6万円の税負担となります。

雑所得の節税対策を押さえておこう

副業投資で利益が出た場合でも、正しく経費を計上したり制度を活用したりすれば、税金を抑えることが可能です。

ここでは代表的な節税方法を紹介します。

① 経費を漏れなく計上する

雑所得では、利益を得るために必要な費用を「経費」として差し引くことができます。

たとえば以下のような支出が該当します。

| 経費として認められるもの | 具体例 |

|---|---|

| 通信費 | インターネット料金、スマホ代(按分可) |

| 取引関連費 | 取引手数料、送金手数料 |

| 情報収集費 | 書籍代、セミナー代、投資スクール費用 |

| 機材費 | パソコン、モニター、プリンターなど |

| 交通費 | 投資セミナーや勉強会への交通費 |

これらは領収書・利用明細を保管することが前提です。

また、家事と業務の両方に使うもの(例:スマホやネット)は、「按分(あんぶん)」で一部を経費計上するのが一般的です。

② 青色申告を検討する

副業投資が継続的に行われている場合は、事業所得として青色申告を選択することも可能です。

青色申告にすることで、以下のような特典が受けられます。

- 最大65万円の青色申告特別控除

- 家族への給与(専従者給与)の経費化

- 損失の繰越控除(3年間)

ただし、税務署への「開業届」と「青色申告承認申請書」の提出が必要であり、帳簿付けの手間も発生します。

初めての方は、税理士やクラウド会計ソフト(freee、マネーフォワードなど)を活用するとスムーズです。

③ NISAやiDeCoを活用する

投資利益そのものを非課税または控除対象にする制度を使うのも効果的です。

- NISA(少額投資非課税制度)

→ 投資で得た利益や配当が非課税(年間最大360万円まで) - iDeCo(個人型確定拠出年金)

→ 掛金が全額所得控除+運用益非課税+受取時も控除あり

これらの制度を副業投資と組み合わせれば、節税しながら資産形成を進められます。

副業投資の確定申告の流れ

副業投資をしている人が確定申告を行う際の流れを、初心者向けに簡単に説明します。

ステップ①:収入と経費を整理

まず、1年間の副業投資による収入・経費をまとめます。

証券会社や取引所の年間取引報告書、領収書、明細などを集めておきましょう。

ステップ②:所得を区分して計算

次に、それぞれの投資の種類ごとに所得を分類します。

- 株式・投資信託 → 分離課税(20.315%)

- FX → 申告分離課税(20.315%)

- 仮想通貨・外貨預金 → 総合課税(累進税率)

このとき、「収入-経費」=所得金額を正確に算出します。

ステップ③:確定申告書を作成

国税庁の「確定申告書等作成コーナー」またはクラウド会計ソフトを利用すると、初心者でも簡単に申告書が作成できます。

マイナンバーカードがあれば、e-Taxで自宅から提出可能です。

ステップ④:納税・還付を確認

申告の結果、税金を納める必要がある場合は、指定口座からの振替やコンビニ納付が利用できます。

逆に、源泉徴収されすぎていた場合は還付を受けることも可能です。

副業投資で気をつけたい税務上のリスク

投資を副業として行う場合、注意すべきリスクもあります。

特に以下の3点は誤解されやすいため、押さえておきましょう。

① 「バレない」は大きな誤解

副業禁止の会社員の中には、「少額だから税務署にバレない」と思っている人もいますが、これは危険です。

税務署は住民税の情報を通じて副業所得を把握しています。

特に確定申告を省略しても、住民税の申告を怠ると、勤務先に通知が届くことがあります。

② 仮想通貨の課税は厳格化

仮想通貨は税務当局が特に注目しており、取引履歴の提出を求められることもあります。

複数の取引所を利用している場合は、必ずすべての取引履歴を整理しておきましょう。

③ 税務調査で過去に遡って課税されることも

申告漏れや誤りがあると、最大5年分遡って課税・追徴される可能性があります。

延滞税・無申告加算税などが課されると負担が倍増するため、早めの対策が大切です。

「20万円ルール」を正しく使って賢く申告する

最後に、「20万円ルール」を活用しながら、安全に副業投資を行うための考え方をまとめましょう。

| 状況 | 確定申告 | 住民税申告 | 対応ポイント |

|---|---|---|---|

| 給与所得者で副業利益20万円以下 | 不要 | 必要 | 住民税の報告は必ず行う |

| 給与所得者で副業利益20万円超 | 必要 | 必要 | 所得税・住民税ともに申告 |

| フリーランス・事業主 | 必要 | 必要 | 20万円ルールは適用外 |

| 配当・株式の源泉徴収あり特定口座 | 原則不要 | 不要 | 自動で課税処理済み |

つまり、20万円ルールを正しく使うためには、

「自分が給与所得者かどうか」「副業がどの所得区分に該当するか」を明確にすることが欠かせません。

また、申告不要でも住民税は別申告が必要な場合があるため、油断は禁物です。

副業投資の税金対策で押さえるべきポイントまとめ

- 投資の利益は種類ごとに課税区分が異なる

- 20万円ルールは「給与所得者の雑所得」にのみ適用

- 住民税の申告は別途必要なケースが多い

- 経費・控除・制度を使って税負担を軽減できる

- 無申告や誤申告は追徴課税のリスクあり

税金を正しく理解しておくことで、副業投資の手取りを最大化できます。

制度をうまく使いこなし、安心して長期的な資産形成を目指しましょう。