家計を守る主婦こそ「投資」で未来をつくれる時代に

「株式投資」というと、難しそう・リスクが怖い・お金に余裕のある人だけのもの——そんなイメージを持つ方も多いでしょう。

しかし実際には、主婦やパートの方こそ家計の延長線上でムリなく始められる投資スタイルが増えています。

最近では、つみたてNISAやiDeCoといった制度も整い、スマホアプリから少額ではじめられる環境も整いました。

つまり、「貯金感覚で資産を増やす」ことが誰でもできる時代なのです。

この記事では、主婦・パート向けに、株式投資を“家計管理の延長”として安全にスタートする方法をわかりやすく解説します。

「貯金だけ」ではお金が増えにくい現実

物価上昇で「預金だけ」では損をしている?

スーパーでの買い物や電気代の請求書を見て、「なんだか物価が上がっている」と感じたことはありませんか?

実際に、物価は年々上昇しています。銀行預金の金利は0.001%前後とほぼゼロに近いため、貯金だけではお金の価値が目減りしてしまうのが現実です。

| 項目 | 2020年頃 | 2025年現在 | 増減 |

|---|---|---|---|

| 食パン(6枚切) | 約150円 | 約200円 | +約30% |

| 電気代(平均) | 約9,000円 | 約12,000円 | +約30% |

| 普通預金金利 | 0.001% | 0.001% | 変わらず |

このように、家計のやりくりだけでは限界があり、お金に「働いてもらう」ことが求められるようになっています。

株式投資は「お金に働いてもらう」仕組み

投資=ギャンブルではない

株式投資というと「損するかもしれない」という不安がつきまといますが、短期の値動きに一喜一憂する投機とは違い、長期でコツコツ続ける投資なら、安定して資産を増やすことが可能です。

特に主婦やパートの方におすすめなのは、**「つみたて投資」や「インデックス投資」**など、リスクを抑えた方法です。

家計感覚でできる「株式投資の始め方」

1. 生活費と投資資金を分ける

まず最初にするべきことは、投資に使えるお金を明確に分けることです。

生活費や教育費、緊急資金(生活費3〜6ヶ月分)は手をつけないようにし、それ以外の余裕資金からスタートしましょう。

例:毎月の収入が20万円、支出が18万円の場合

→ 残り2万円のうち、1万円を投資に回す

こうすれば、無理のない範囲で投資を続けられます。

2. 少額投資から始める

今は、1,000円〜1万円程度で投資できるサービスが増えています。

主婦の方でも気軽に始められる代表的な方法には、以下のようなものがあります。

| 投資方法 | 特徴 | 向いている人 |

|---|---|---|

| つみたてNISA | 非課税で投資できる制度。月100円からOK | 長期でコツコツ増やしたい |

| 特定口座での株式投資 | 配当や値上がり益を狙う | 株主優待を楽しみたい |

| iDeCo(個人型確定拠出年金) | 老後資金の積立+節税効果 | 老後資金を作りたい |

3. スマホ証券を活用する

スマホ証券なら、アプリで完結するので初心者にも扱いやすく、操作も家計簿アプリ感覚です。

たとえば以下のようなサービスが人気です。

| サービス名 | 特徴 | 最低投資額 |

|---|---|---|

| LINE証券 | スマホ操作が簡単、LINEポイントも使える | 約100円〜 |

| PayPay証券 | 1,000円から有名企業の株が買える | 1,000円〜 |

| SBI証券・楽天証券 | つみたてNISA対応、投資信託が豊富 | 100円〜 |

💡スマホ証券なら、スーパーでの買い物ついでにアプリを開く感覚でチェックできます。

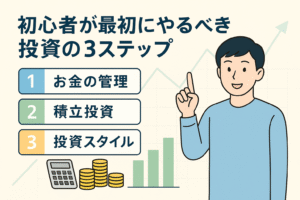

主婦が投資を始める前に知っておきたい3つのポイント

ポイント①:リスクを「ゼロ」にすることはできない

株式投資には値動きがあるため、元本保証ではありません。

ただし、「長期」「分散」「積立」を意識すれば、リスクはぐっと下げられます。

✅リスクを抑える3原則

・短期で売買しない

・複数の銘柄・投資信託に分散する

・毎月コツコツ積み立てる

ポイント②:税金のしくみを理解しておく

株式投資で得た利益には、約20.315%の税金(所得税+住民税)がかかります。

しかし、つみたてNISAなどの制度を利用すれば利益が非課税になります。

| 制度名 | 税制上のメリット | 非課税期間 |

|---|---|---|

| つみたてNISA | 利益が非課税 | 最長20年 |

| 新NISA(成長投資枠) | 株式・投資信託の利益が非課税 | 無期限 |

| iDeCo | 掛金が全額所得控除 | 60歳まで運用 |

💡主婦やパートの方は、所得税が少ないケースもあるため、「節税」よりも「非課税で増やす」視点が大切です。

ポイント③:家庭内での資金管理ルールを決める

投資を始める際は、家族でのルールづくりも大切です。

たとえば「投資資金は家計から独立」「毎月いくら投資するか」「損益は共有する」など、明確に決めておくことでトラブルを防げます。

株主優待を楽しむ投資スタイルもおすすめ

優待で「節約+楽しみ」を両立

主婦に人気なのが、株主優待です。

株を持っているだけで、食品・外食・日用品などの優待がもらえ、家計にもプラスになります。

| 企業名 | 優待内容 | 最低投資額(目安) |

|---|---|---|

| オリックス | カタログギフト | 約30万円 |

| イオン | お買い物割引(3%〜) | 約25万円 |

| すかいらーくHD | 食事券 | 約17万円 |

💡優待銘柄を組み合わせれば、「投資しながら節約」も可能です。

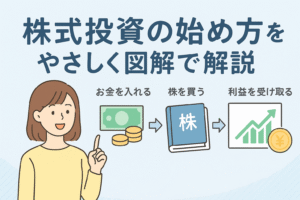

具体的にどう始めればいい?主婦のためのステップガイド

ステップ1:証券口座を開設する

株式投資を始めるには、まず証券口座の開設が必要です。

最近ではオンラインで手続きが完結し、本人確認書類(マイナンバーカードや運転免許証)をアップロードするだけで数日以内に開設できます。

✅おすすめの証券会社

・SBI証券:投資信託の種類が豊富、つみたてNISA対応

・楽天証券:楽天ポイントが貯まる・使える

・PayPay証券:スマホ完結、1,000円から株購入OK

証券会社を選ぶ際は、「スマホで操作できるか」「手数料が安いか」「NISA口座に対応しているか」をチェックしましょう。

ステップ2:つみたてNISAを設定する

口座を開いたら、まずはつみたてNISAを設定してみましょう。

つみたてNISAは、国が認めた“非課税の投資枠”で、年間120万円までの投資利益が非課税になります。

💡つみたてNISAのポイント

・月100円から積立可能

・最長20年間、非課税で運用できる

・対象は国が厳選した投資信託

初心者は、「eMAXIS Slim 米国株式(S&P500)」など、世界的に分散されたインデックスファンドを選ぶのが無難です。

ステップ3:家計簿アプリで投資を「見える化」する

投資を始めると、「お金の流れが見えにくくなった」と感じる人もいます。

そんなときは、家計簿アプリを使って投資状況をまとめるのがおすすめです。

| アプリ名 | 特徴 | 連携可能サービス |

|---|---|---|

| Money Forward ME | 銀行・証券口座と連携、自動で収支を管理 | SBI証券、楽天証券など |

| マネーツリー | シンプルな画面で初心者向け | PayPay証券など |

| Zaim | 家計簿+投資記録をまとめて管理 | 各種証券会社対応 |

「食費・光熱費・投資額」を一緒に管理することで、家計と投資のバランスが見えるようになります。

ステップ4:分散投資で安心感をプラス

株式だけでなく、複数の資産に分けて投資することで、リスクを下げることができます。

たとえば、次のような組み合わせがおすすめです。

| 投資対象 | 特徴 | 割合(目安) |

|---|---|---|

| 株式(日本・米国) | 値上がりや配当が期待できる | 50〜70% |

| 投資信託(インデックス型) | 少額で分散投資できる | 20〜40% |

| 債券・預金 | 安定資産としてリスクを抑える | 10〜20% |

💡たとえ株価が下がっても、他の資産でカバーできるのが分散投資の強みです。

投資を「続けるコツ」はムリをしないこと

目標を「金額」ではなく「期間」で決める

「1年でいくら増やすか」ではなく、「10年続ける」ことを目標にしましょう。

つみたて投資は“時間を味方につける”仕組みです。

長期で続けることで、複利の力が働き、雪だるま式に資産が増えていきます。

例)毎月1万円を年利3%で20年間積み立てた場合

→ 元本240万円 → 約325万円に!

感情で動かないための工夫

株価が下がったとき、「やめた方がいいかも…」と思うのは自然な感情です。

しかし、長期投資では下落も成長の一部。慌てて売らないことが大切です。

✅続けるための3つの工夫

・自動積立設定をして“放置”できるようにする

・アプリ通知をオフにして気にしすぎない

・目先の値動きよりも「10年後」を見る

家計と投資を両立するヒント

節約と投資は“セット”で考える

投資の原資は、日々の家計から生まれます。

「節約→浮いたお金を投資へ」という流れを習慣化することで、家計にも投資にもムリがありません。

💡例:月5,000円を節約してその分を投資へ

→ 年間6万円、10年で60万円の積立

→ 平均3%の利回りで約70万円に!

投資を「家族で共有」する

夫婦や家族で投資を共有すると、モチベーションが上がります。

例えば「優待でもらった商品を家族で使う」「配当金を外食に使う」など、投資を楽しむ家庭習慣にするのもおすすめです。

✅家族投資ルールの例

・投資資金は生活費と別管理

・月1回“家計ミーティング”で成果を共有

・利益よりも「続けること」を評価する

これからの主婦に必要なのは「お金の管理+運用力」

これまでの時代は「貯める」だけで十分でしたが、これからの時代は「増やす力」も求められます。

とはいえ、いきなり大きなリスクを取る必要はありません。

**家計の延長線でできる“ミニ投資”**を積み重ねることで、確実にお金の知識と安心感が増していきます。

あなたの生活リズムや家庭環境に合わせて、「続けられる投資」を今日から始めてみましょう。

まとめ:主婦でもムリなくできる株式投資で未来の安心をつくる

| ポイント | 内容 |

|---|---|

| ✅ 貯金だけでは資産が増えない | 物価上昇で預金の実質価値が減少 |

| ✅ 家計の延長でOK | 少額・積立・長期でリスクを抑える |

| ✅ 非課税制度を活用 | つみたてNISA・iDeCoで効率よく運用 |

| ✅ 家計簿アプリで可視化 | 投資と生活費のバランスを把握 |

| ✅ 継続が最大の武器 | 小さく始めて長く続ける |