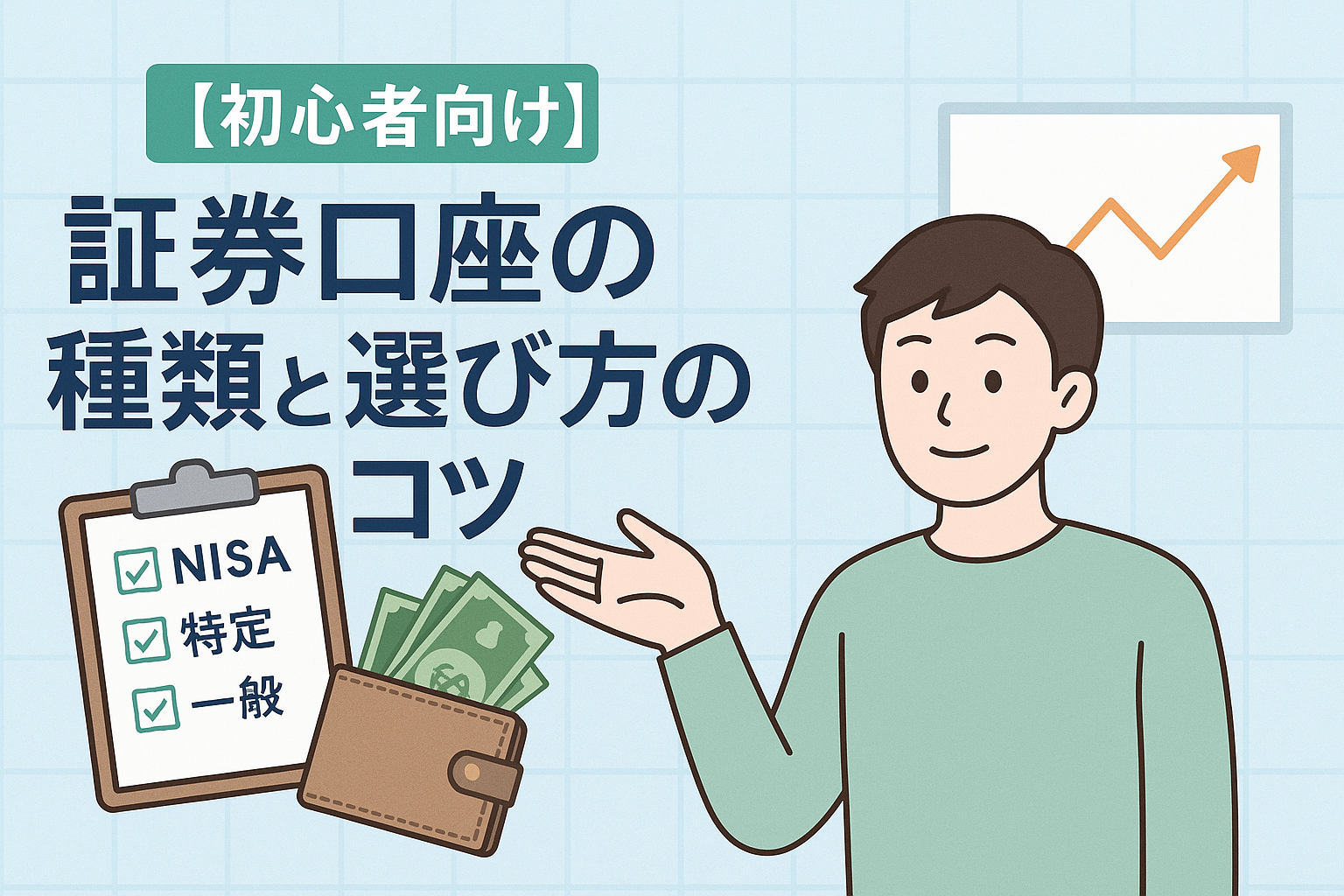

投資を始める前に知っておきたい「証券口座」の基本

株式投資や投資信託を始めようと思ったとき、最初に必要になるのが**「証券口座」**です。

証券口座は、株を買ったり売ったりするためのお金や株式を保管する“投資専用の口座”であり、銀行口座とはまったく別の仕組みです。

ただ、いざ開設しようとすると――

「特定口座?一般口座?NISA口座?どれを選べばいいの?」

「初心者にはどの証券会社が合ってるの?」

といった疑問が必ず出てきます。

実際、口座の種類や税金の扱いを理解しないまま開設してしまうと、税金の申告や管理が面倒になることもあります。

そこでこの記事では、投資初心者でも迷わないように、

- 証券口座の基本的な仕組み

- 口座の種類と特徴

- 自分に合った選び方のコツ

をわかりやすく解説します。

投資を始める前に知っておくべき「口座の違い」

証券口座には、大きく分けて次の3種類があります。

| 口座の種類 | 税金の扱い | 確定申告の必要 | 向いている人 |

|---|---|---|---|

| 一般口座 | 自分で計算・申告 | 必要 | 投資経験者 |

| 特定口座(源泉徴収あり) | 証券会社が自動で計算・納税 | 不要 | 初心者 |

| 特定口座(源泉徴収なし) | 証券会社が計算、納税は自分で | 必要 | 自分で管理したい人 |

さらに、これらにNISA(少額投資非課税制度)口座を組み合わせて使うことで、非課税で投資することも可能です。

つまり、「投資用口座」は複数の制度を組み合わせて運用される仕組みになっています。

なぜ口座の種類を理解せずに始めると損をするのか

税金の仕組みを知らないと“損をする”ことがある

株を売って利益が出た場合、その利益には20.315%の税金(所得税+住民税)がかかります。

特定口座(源泉徴収あり)を選んでおけば、証券会社が自動的に納税してくれますが、

一般口座を選ぶと、自分で計算して確定申告を行う必要があります。

初心者がこれを知らずに一般口座を選んでしまうと、

「税金を払い忘れて後から修正申告になった」「利益をうまく損益通算できなかった」などのトラブルが起こる可能性があります。

NISA口座を活用しないのは“もったいない”

NISA(少額投資非課税制度)は、年間投資枠の範囲内で得た利益に対して税金がかからない制度です。

通常なら課税される20.315%が0%になるため、長期的に見れば大きな節税効果があります。

もし証券口座を開く段階でNISAを設定しないと、税金を余計に支払うことになるケースもあります。

つまり、最初の「口座選び」で投資の効率が大きく変わるのです。

投資初心者におすすめの口座タイプとは?

特定口座(源泉徴収あり)が最も安心

結論から言えば、投資初心者には**「特定口座(源泉徴収あり)」**が最もおすすめです。

この口座では、証券会社が売買損益の計算と納税を自動で行ってくれるため、確定申告の必要がありません。

✅メリット

・利益が出た時点で自動的に税金が引かれる

・年間取引報告書を自分でまとめる必要がない

・副業・兼業の人でも確定申告の手間が省ける

⚠デメリット

・一時的に税金が引かれるため、損をしても還付が遅れる場合がある

一般口座は中・上級者向け

一般口座は、利益や損失を自分で計算して申告する必要があります。

そのため、税金の知識がある人や、複数の証券会社を使い分けている中級者以上に向いています。

✅メリット

・自分で損益通算や繰越控除をコントロールできる

・会計ソフトを使って確定申告する人に便利

⚠デメリット

・初心者には計算が難しい

・取引履歴を自分で管理する手間がかかる

NISA口座は「特定口座」とセットで使うのが基本

NISA口座は、「つみたてNISA」や「成長投資枠」など、非課税で投資できる特別な口座です。

多くの証券会社では、NISAを開設すると自動的に特定口座との併用が設定されます。

| 区分 | 対象 | 年間投資枠 | 非課税期間 | 特徴 |

|---|---|---|---|---|

| つみたて投資枠 | 積立型ファンド | 120万円 | 無期限 | 長期・分散投資向け |

| 成長投資枠 | 個別株・ETF | 240万円 | 無期限 | 自分で選ぶ投資も可能 |

💡ポイント:

NISAで投資して得た利益は非課税になるため、同じ銘柄を通常口座で買うよりも手取りが増える仕組みです。

証券口座を開設するときに迷うポイント

証券会社ごとの違いを理解しよう

どの証券会社で口座を開いても、基本的な仕組みは同じですが、手数料・使いやすさ・提供ツールなどに差があります。

| 証券会社 | 特徴 | 向いている人 |

|---|---|---|

| SBI証券 | 業界最大手・手数料が安い・NISA対応 | 初心者〜上級者 |

| 楽天証券 | アプリが使いやすく、楽天ポイントが貯まる | 楽天経済圏ユーザー |

| マネックス証券 | 銘柄分析ツールが充実 | 企業分析をしたい人 |

| auカブコム証券 | 三菱UFJ系列・自動積立に強い | 安定志向の人 |

| 松井証券 | 手数料無料枠が多い | 少額投資派 |

💬ポイント

どの証券会社を選んでも「特定口座+NISA」の組み合わせは可能。

使いやすさと自分の生活スタイルで選ぶのがコツです。

口座開設にはマイナンバーカードが必要

証券口座を開く際には、**本人確認書類(マイナンバーカード or 通知カード+身分証)**の提出が義務付けられています。

オンライン申し込みなら最短翌営業日で取引を開始できます。

💡準備しておくもの:

・マイナンバーカードまたは通知カード+運転免許証

・銀行口座(入出金用)

・スマホまたはパソコン(申込フォーム入力用)

具体的な証券口座の選び方と組み合わせ例

1. 「つみたてNISA+特定口座」が初心者の王道

これから投資を始める人にもっともおすすめなのが、

**「つみたてNISA+特定口座(源泉徴収あり)」**の組み合わせです。

理由はシンプルで、

- 税金の計算・納付が不要(自動で処理)

- NISAの非課税メリットを最大限活かせる

- 放置していても長期運用がしやすい

からです。

💡例:

月1万円をつみたてNISAで積立し、残りの投資資金を特定口座で個別株に回す。

→ 手間なく分散投資ができ、税金も自動処理される。

この組み合わせなら、投資初心者でも「投資の楽しさ」と「節税のメリット」を両立できます。

2. 「NISA+一般口座」で自分で管理したい人向け

もし自分で損益通算や確定申告を行いたい場合は、

NISA+一般口座という選択肢もあります。

特に、複数の証券会社を併用している人や、確定申告で他の所得と合わせて節税をしたい人には便利です。

ただし、年間取引を自分で整理する必要があるため、初心者にはややハードルが高めです。

3. 複数口座を持つことも可能

実は、証券口座は複数の証券会社で持つことが可能です(ただしNISA口座は1社のみ)。

たとえば、

| 証券会社 | 目的 | メリット |

|---|---|---|

| SBI証券 | メイン運用 | 手数料が安くツールが充実 |

| 楽天証券 | 積立用 | 楽天ポイントが貯まる |

| マネックス証券 | 分析用 | 銘柄スカウターが使いやすい |

のように使い分けることで、それぞれの強みを活かせます。

取引環境やアプリの使いやすさを比較して、自分のスタイルに合った構成を見つけましょう。

証券口座を開設する前に確認しておくべきポイント

1. 手数料体系を比較する

証券会社ごとに、売買手数料や管理費用が異なります。

最近は「手数料無料」をうたうネット証券も増えていますが、

**一部条件付き(1日50万円まで無料など)**の場合もあるため注意が必要です。

| 証券会社 | 現物取引手数料 | 積立手数料 | 特徴 |

|---|---|---|---|

| SBI証券 | 50万円まで無料 | 無料 | 業界最安水準 |

| 楽天証券 | 50万円まで無料 | 無料 | ポイント還元あり |

| 松井証券 | 50万円まで無料 | 無料 | 老舗で信頼性高い |

| auカブコム証券 | 約定ごとに課金 | 無料 | auユーザー優遇あり |

💡ポイント:

手数料は「年単位で見る」と大きな差になります。

取引頻度が多い人ほど、低コスト証券を選ぶことが重要です。

2. アプリ・ツールの使いやすさを重視する

最近はスマホアプリで完結する証券会社が増えています。

特に投資初心者は、「操作が直感的に分かるアプリ」を選ぶことがストレスを減らすコツです。

✅使いやすさ重視で人気のアプリ

・楽天証券 iSPEED:ニュース・チャート・注文が一画面で完結

・SBI証券 アプリ:NISA対応・スクリーニング機能が充実

・LINE証券:口座開設から投資までスマホだけで完結

初心者は「見やすさ」と「機能のシンプルさ」を優先しましょう。

3. NISA枠の上限を意識しておく

NISA制度では、年間の非課税投資枠が決まっています。

投資のしすぎで枠をオーバーすると、課税口座(特定口座)での扱いになります。

計画的に使うことで、非課税メリットを最大限に活かせます。

証券口座開設の具体的な手順

ステップ1:証券会社を選ぶ

まずは自分に合う証券会社を1社決めましょう。

手数料・アプリ・サポートなど、比較表を参考に選ぶのがおすすめです。

ステップ2:オンラインで申し込み

各証券会社の公式サイトから「口座開設」ページに進みます。

スマホで本人確認書類(マイナンバーカードなど)を撮影・送信するだけで完了します。

ステップ3:審査・口座番号の発行

通常、1〜3営業日で審査が完了し、ログイン情報がメールまたは郵送で届きます。

ステップ4:銀行口座を登録・入金

入金口座を登録し、投資資金を入れます。

多くの証券会社では、**即時入金(ネットバンキング連携)**が可能です。

ステップ5:NISA設定(任意)

投資を始める前に、NISAを開設しておくと非課税枠を有効に使えます。

設定は証券会社のマイページから簡単に行えます。

これから投資を始める人へのアドバイス

「口座開設=投資スタート」ではない

口座を作っただけでは資産は増えません。

大切なのは、自分に合った運用スタイルを見つけることです。

- 長期でコツコツ積み立てたい → つみたてNISA

- 短期的に株を売買したい → 特定口座

- 節税を意識したい → NISAと併用

目的を決めてから使い始めることで、迷わず投資を継続できます。

まずは「1万円から」でもOK

証券口座を開設しても、「まとまった資金がない」と感じる人も多いですが、

実際には1,000円単位・1株単位から投資できるサービスも増えています。

💡例:

・LINE証券:1株から購入可能

・SBI証券のS株(単元未満株):少額で銘柄を試せる

まずは少額から始めて、ツールやアプリの操作に慣れることが第一歩です。

証券口座選びのチェックリスト

最後に、証券口座を開く前に確認すべき項目をまとめました。

| チェック項目 | 内容 |

|---|---|

| ✅ 口座タイプ | 特定口座(源泉徴収あり)を選ぶ |

| ✅ NISA設定 | 非課税メリットを活用 |

| ✅ 手数料 | 売買手数料・管理費を比較 |

| ✅ アプリ | 直感的に使いやすいか |

| ✅ サポート | 困ったときの問い合わせ窓口があるか |

これらを押さえておけば、失敗しない証券口座選びができます。

まとめ:初心者こそ「簡単・自動・非課税」で始めよう

| ポイント | 内容 |

|---|---|

| ✅ 投資初心者は「特定口座+つみたてNISA」がおすすめ | 自動で税処理+非課税でお得 |

| ✅ 証券会社は使いやすさで選ぶ | SBI証券・楽天証券が人気 |

| ✅ スマホで完結できる時代 | 申込〜取引までオンライン完結 |

| ✅ 少額から始めて継続が大事 | まずは習慣化を目指そう |

投資を始める最初のステップ「口座開設」は、将来の資産形成の土台になります。

複雑に感じても、仕組みを理解して選べば難しくありません。

まずは1社で特定口座+NISAを開設し、「自分の投資スタイル」を育てていきましょう。