人生100年時代という言葉が定着し、私たちの将来に対する視線はかつてないほど遠くまで伸びるようになりました。医療の進歩や生活環境の改善により、定年退職後の時間は「余生」という短い言葉では片付けられないほど長く、豊かな可能性を秘めたものへと変化しています。しかし、その時間の輝きを支えるために避けて通れないのが「お金」という現実的な問題です。

多くの人が、老後の生活を想像した時に「今の貯金だけで足りるのだろうか」「年金だけで暮らしていけるのか」という漠然とした、しかし重い不安を抱えています。日々の仕事に追われながらも、心のどこかで将来の自分への仕送りをしなければならないと感じている。そんなあなたのために、この記事では老後資金という大きな壁を、具体的で乗り越え可能な「ステップ」へと分解して解説します。

投資の知識が全くない方でも、これからどのような地図を描き、どの方向に歩き出せばよいのかが明確になるはずです。10年後、20年後の自分を救えるのは、今のあなたの冷静な現状把握と、小さくても確実な一歩から始まります。

世間を騒がせた「2000万円問題」の正体と現代の不安

数年前に世間を騒がせた「老後2000万円問題」という言葉を覚えているでしょうか。この数字だけが独り歩きし、多くの人に「2000万円なければ老後は破綻する」という強い恐怖を植え付けました。しかし、この数字はあくまで「特定のモデル世帯」における平均的な不足額を算出したものに過ぎません。

現代において私たちが抱える不安の正体は、この「一律の数字」への執着にあります。自分の暮らしがどのようなものになるか分からないまま、誰かが決めた目標金額に到達できない自分を責めてしまう。これが、老後資金に対する心理的な壁を高くしています。

さらに、今の私たちを苦しめているのは「インフレ(物価上昇)」の影です。かつては銀行に預けていれば利息で資産が増えましたが、現在は利息がつかないばかりか、物価が上がることで「100万円で買えるものの量」が目減りしています。これに加えて、公的年金の受給開始年齢の引き上げや、受給額の実質的な減少といったリスクも無視できません。つまり、「ただ貯めるだけ」という昔ながらの防備では、老後という長い戦いを勝ち抜くことが難しくなっているのが現実なのです。

資産残高の数字よりも「キャッシュフロー」を重視せよ

老後資金の不安を解消するための最も重要な結論は、「いくら持っているか」という貯金残高の合計を目指すのではなく、「毎月いくら入ってきて、いくら出ていくか」というキャッシュフロー(お金の流れ)の仕組みを構築することにあります。

究極的に言えば、老後の生活費が年金とその他の収入で全て賄えるのであれば、貯金残高は極端に言えばゼロでも生活は破綻しません。私たちが目指すべきなのは、以下の3つの要素を組み合わせて「毎月の不足分を補う仕組み」を作ることです。

- 【支出の最適化】:老後の生活費を、今のうちからダウンサイジング(適正化)しておくこと。

- 【公的年金の最大化】:繰り下げ受給などを活用し、一生涯もらえる「ベース収入」を増やすこと。

- 【資産運用の仕組み化】:新NISAやiDeCoを使い、資産を切り崩しながらも「運用で増やす」ことで寿命を延ばすこと。

目標金額は人によって「500万円」で済むこともあれば「5000万円」でも足りないことがあります。大切なのは、世間の数字に惑わされず、自分自身の「ライフプランに合わせた不足額」を正しく算出し、それを埋めるための「増える仕組み」を今すぐ始動させることです。これこそが、老後の不安を根本から消し去る唯一の正解です。

なぜ「一律の目標金額」を設定してはいけないのか

老後資金の準備において、なぜ人それぞれ目標金額が異なるのでしょうか。それは、老後の収入の柱である「年金」と、支出の柱である「生活スタイル」に大きな個人差があるからです。

まず収入面では、現役時代の働き方によって受給できる年金額が大きく変わります。会社員として長く勤めた人と、自営業やフリーランスで国民年金が中心の人では、毎月の受給額に10万円以上の差が出ることも珍しくありません。

次に支出面ですが、ここが最も重要です。「持ち家か賃貸か」という住居費の有無、「都市部か地方か」という生活コストの差、そして「どのような趣味や娯楽を楽しみたいか」という価値観の違いが、必要資金を大きく左右します。

さらに、無視できないのが「インフレ率」の影響です。例えば、年利2パーセントで物価が上昇し続けた場合、現在の100万円の価値は30年後には約55万円程度まで下がってしまいます。現金のみで持っていることは、インフレという目に見えない泥棒に資産を盗まれているのと同じです。この「通貨価値の下落」に対抗するためには、株式などの「成長する資産」をポートフォリオに組み入れることが論理的な必然となります。

公的年金の受給額目安(月額)

| 区分 | 受給額の目安 | 特徴 |

| 自営業・フリーランス(国民年金のみ) | 約6.8万円 | 満額受給の場合。これだけでは生活は困難 |

| 会社員(厚生年金+国民年金) | 約14.5万円 | 平均的な収入の場合。単身なら最低限の生活レベル |

| 夫婦(会社員+専業主婦) | 約22.4万円 | 世帯としての標準的な受給額。ゆとりには不足 |

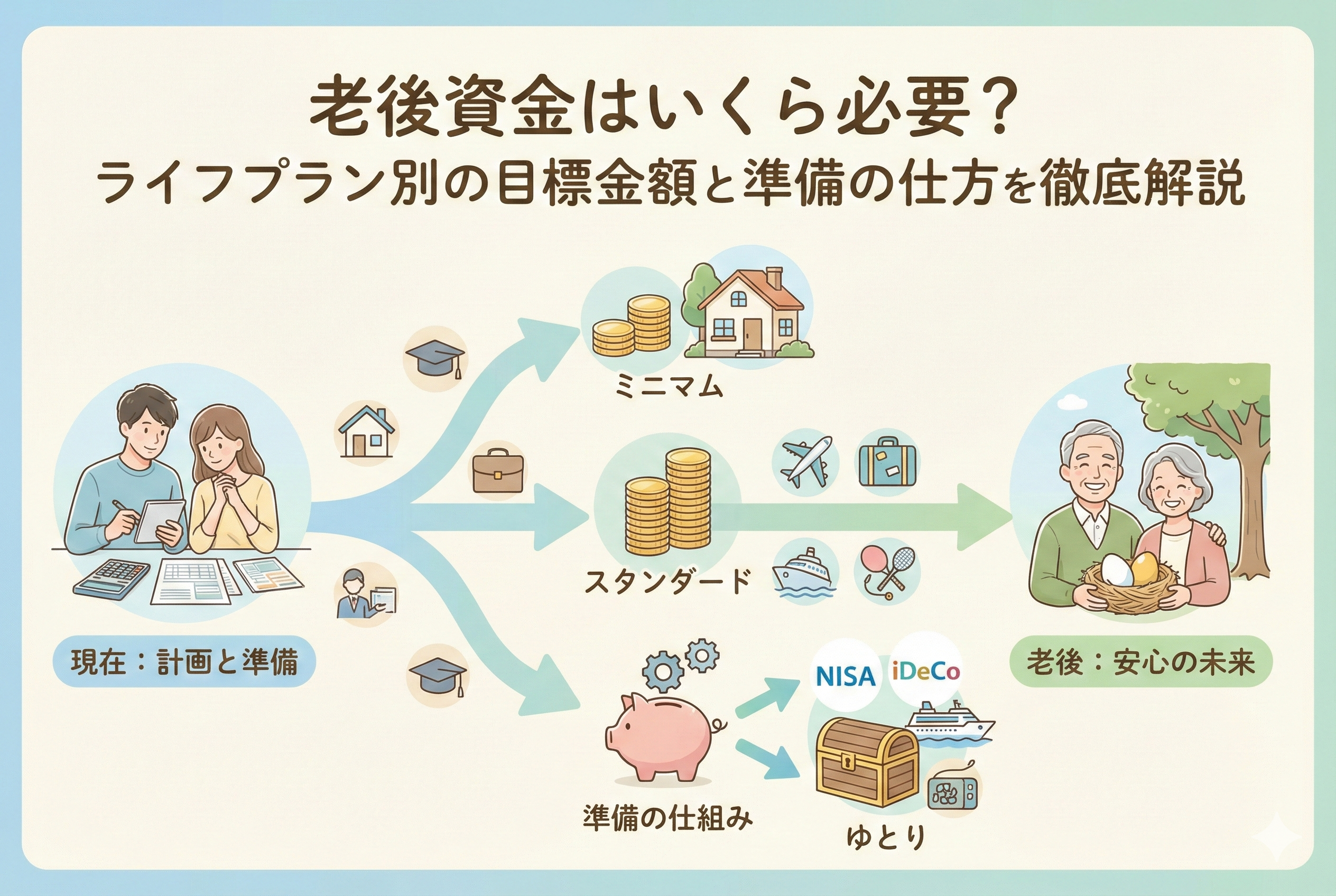

ライフプラン別の目標金額シミュレーション

あなたの理想とする老後生活に合わせて、具体的にいくら準備すべきかの具体例を見ていきましょう。ここでは、夫婦2人の世帯を想定し、95歳まで生きる(老後30年間)と仮定して計算します。

ケース1:【堅実・ミニマムライフ】

- 特徴:地方在住、持ち家、趣味は散歩や読書などお金をかけない。

- 毎月の生活費:約20万円

- 年金受給額:約20万円(夫婦)

- 不足額:月額0円

- 【目標金額】:約500万円(急な病気やリフォーム代などの予備費のみ)

ケース2:【標準・スタンダードライフ】

- 特徴:都市部近郊、持ち家、たまに外食や国内旅行を楽しむ。

- 毎月の生活費:約28万円

- 年金受給額:約22万円(夫婦)

- 不足額:月額6万円 × 12ヶ月 × 30年 = 2,160万円

- 【目標金額】:約2,500万円(予備費含む)

ケース3:【ゆとり・アクティブライフ】

- 特徴:都市部居住、賃貸または高い維持費のマンション、海外旅行や孫への教育援助。

- 毎月の生活費:約38万円

- 年金受給額:約25万円(夫婦・共働き等)

- 不足額:月額13万円 × 12ヶ月 × 30年 = 4,680万円

- 【目標金額】:約5,500万円(予備費含む)

このように、ライフスタイルによって必要額は数千万円単位で変動します。今のうちから自分の「老後の支出」をイメージし、年金との「差額」を算出することが、準備の第一歩となります。

効率的に老後資金を準備するための「3つの武器」

目標額が見えてきたら、次はそれをどうやって作るかです。2026年現在の環境において、初心者でも使える最も効率的な準備方法は、国の優遇制度を活用した「長期・積立・分散」投資です。

1. 新NISA(少額投資非課税制度)の活用

投資で得た利益に対して、通常約20パーセントかかる税金が「一生涯無料」になる最強の制度です。

【つみたて投資枠】を使い、全世界の株式に分散された投資信託を毎月定額で買い続けることで、世界経済の成長を自分の資産に取り込むことができます。

2. iDeCo(個人型確定拠出年金)の併用

自分で作る「もう一つの年金」です。最大のメリットは「掛け金が全額所得控除になる」ことです。つまり、老後資金を貯めながら、現在の所得税や住民税を安くできるという「二重にお得」な仕組みです。原則として60歳まで引き出せないため、強制的に貯める力が働きます。

3. 公的年金の「繰り下げ受給」検討

受給開始を65歳から1ヶ月遅らせるごとに、年金額が0.7パーセントずつ加算されます。75歳まで遅らせると、なんと「84パーセント」も受給額が増えます。これは、一生涯続く「最強の終身年金」を作る最も確実な方法です。

投資初心者でも迷わない「資産の置き場所」と銘柄選び

老後資金を準備するための武器が揃ったところで、次に気になるのが「具体的に何を買えばいいのか」という点です。数千種類もある投資信託の中から、自分に合ったものを選ぶのは至難の業に見えるかもしれません。しかし、投資のプロや成功している個人投資家の多くが選ぶ「最適解」は、実は驚くほどシンプルです。

初心者の方がまず検討すべきなのは、「低コストのインデックスファンド」です。インデックスファンドとは、日経平均株価や米国のS&P500といった「市場の平均指数」と同じ動きを目指す投資信託のことです。

なぜ「全世界株式」が老後資金作りに最適なのか

特におすすめされることが多いのが「全世界株式(通称:オール・カントリー)」と呼ばれる銘柄です。これ1本に投資するだけで、米国、日本、欧州、新興国など、世界中の数千もの企業に分散して投資しているのと同じ効果が得られます。

- 「管理の手間がゼロ」:世界経済のバランスが変われば、運用のプロが自動で中身を入れ替えてくれます。

- 「倒産リスクの回避」:一つの会社や国がダメになっても、他の成長している企業がカバーしてくれます。

- 「圧倒的な低コスト」:保有中にかかる手数料(信託報酬)が非常に安く設定されているため、長期運用で有利になります。

老後資金の準備は20年、30年という長距離走です。特定の国や企業が勝ち続けることを予測するのはプロでも困難ですが、「世界経済全体が長期的に成長し続ける」という波に乗ることなら、誰にでも可能です。

暴落時に「絶対にやってはいけない」唯一の行動

運用を始めると、必ず一度は「株価の大暴落」に遭遇します。画面の中で自分の資産が数十パーセントも減っているのを見るのは、形容しがたい恐怖を感じるものです。しかし、この局面こそが老後資金形成の成否を分ける最大の分岐点となります。

結論から言えば、暴落時に絶対にやってはいけないのは「怖くなって売ってしまうこと」です。

投資において損失が確定するのは、売却した瞬間です。歴史を振り返れば、ITバブル崩壊、リーマンショック、コロナショックなど、市場は何度も壊滅的な打撃を受けてきましたが、そのたびに不死鳥のように蘇り、以前の最高値を更新してきました。

嵐をやり過ごすためのメンタル術

- 「積立はバーゲンセールだと考える」:積立投資の場合、株価が下がっている時期は「同じ金額でより多くの口数を買えている」絶好のチャンスです。これをドル・コスト平均法と呼びます。

- 「証券口座を見ない」:心が揺らぐくらいなら、あえて情報を遮断するのも立派な戦略です。

- 「10年後の自分を想像する」:今の下落は、長い人生の航路における「さざ波」に過ぎません。

投資の本当の勝者は、最も賢い人ではなく、最も「忍耐強かった人」であることを覚えておいてください。

インフレという「静かな泥棒」から資産を守る視点

私たちが老後資金を準備する上で、貯金通帳の数字以上に気にしなければならないのが「お金の実質的な価値」です。2020年代半ばから顕著になっている物価の上昇(インフレ)は、私たちの資産に対する「見えないリスク」となっています。

もし、年間2パーセントの物価上昇が30年続いた場合、現在100円で買えるおにぎりは、30年後には約180円出さないと買えなくなります。銀行に預けているだけでは、数字は減らなくても「買えるものの量」が半分近くまで減ってしまう可能性があるのです。

これを防ぐためには、現金以外の「インフレに強い資産」を持つことが不可欠です。

資産別のインフレ耐性比較

| 資産の種類 | インフレ耐性 | 特徴 |

| 現金・預金 | 低い | 物価が上がると、価値が相対的に目減りする |

| 株式 | 高い | 企業の利益や資産価値も物価上昇に伴い上がる傾向がある |

| 不動産 | 高い | 家賃や物件価格が物価に連動して上昇しやすい |

| 個人向け国債 | 中 | 金利が上昇すれば受取利息も増えるが、上昇幅には限界がある |

「リスクがあるから投資をしない」という選択は、実は「インフレによって資産が目減りするリスクを100パーセント受け入れる」という非常に大胆な決断をしていることと同義です。老後資金の一部を株式などで運用することは、守りのための「必然の戦略」なのです。

準備を加速させる「3つのステップ」アクションプラン

老後資金の不安を解消し、着実な一歩を踏み出すために、今日からできるアクションを整理しました。

ステップ1:現状の「見える化」と「目標設定」

まずは、ねんきん定期便やサイトで「自分の将来の年金受給額」を確認しましょう。その上で、今の生活費から「老後に削れる項目」と「増やしたい項目(医療費や趣味)」を想定し、毎月の「差額(不足額)」を算出します。世間の2000万円という数字ではなく、自分だけの「パーソナル目標」を決めることがスタートです。

ステップ2:新NISAとiDeCoの「二刀流」を開始する

もしまだ口座を持っていないなら、今すぐネット証券で申し込みをしてください。

- 節税を最優先したい、確実に60歳まで貯めたいなら「iDeCo」

- 柔軟性が欲しい、いつでも引き出せる安心感が欲しいなら「新NISA」まずは月に5,000円からでも良いので、自動積立の設定を完了させることが何よりも重要です。

ステップ3:家計の「固定費」を10パーセント削減する

投資の種銭(元手)を作るために、無理な節約ではなく「仕組みの改善」を行います。スマホのプラン見直し、不要な保険の解約、ほとんど使っていないサブスクリプションの停止など、一度見直せばずっと効果が続く項目に手をつけましょう。ここで浮いたお金をそのまま積立額に上乗せできれば、10年後の資産額は劇的に変わります。

幸せな老後とは「お金」と「健康」と「つながり」の調和

老後資金について深く考えてくると、つい「お金さえあれば全て解決する」という極端な思考に陥りがちです。しかし、どれだけ大きな資産を築いても、それを使うための健康や、喜びを分かち合う友人・家族がいなければ、本当の意味で豊かな老後とは言えません。

投資で資産を育てるのと同じように、今のうちから自分の健康に投資し、人間関係のポートフォリオを豊かにしておくことも、立派な「老後準備」の一環です。

老後資金の準備は、今の生活を犠牲にするためのものではありません。将来の自分に「安心」というプレゼントを贈り、同時に今の自分が「自由」に生きるための土台作りです。仕組みさえ一度作ってしまえば、あとは時間があなたの味方をしてくれます。

今日、この瞬間からあなたが踏み出す小さな一歩が、数十年後の穏やかな午後のひとときを支える力強い支柱となります。お金の不安を知識で制し、希望を持って未来へと歩みを進めましょう。