長生きすることが手放しで喜べない。そんな皮肉な不安が、現代社会を静かに覆っています。かつては「長寿」といえばめでたいことの象徴でしたが、現在は「老後破産」や「下流老人」といった言葉がメディアを賑わせ、多くの現役世代にとって老後は「楽しみな時間」ではなく「乗り越えなければならない壁」のように感じられているかもしれません。

日々の仕事を懸命にこなし、真面目に税金を納め、わずかな余剰金を銀行に預ける。そんな日本人の美徳とも言える生活スタイルが、実は老後のリスクを高めている可能性があるとしたらどうでしょうか。

老後破産は、決して特別な人だけに起こる悲劇ではありません。現役時代に平均的な年収があり、マイホームを持ち、子供を育て上げた世帯であっても、ある日突然その歯車が狂い始めることがあります。しかし、過度に恐れる必要もありません。なぜなら、老後の不安の正体は「未知への恐怖」であり、正しい知識と仕組みを持ってすれば、今からでも十分に備えることができるからです。

この記事では、資産形成の初心者の方に向けて、老後破産を未然に防ぎ、心穏やかなセカンドライフを手に入れるための具体的な戦略を解説します。難しい投資理論を語るのではなく、あなたの生活に寄り添った「今日からできる備え」について、共に考えていきましょう。

真面目に貯金している人ほど危ない?老後破産を招く3つの盲点

老後破産という言葉を聞くと、多くの人は「無駄遣いをしたからではないか」と考えがちです。しかし、実際には「現役時代に極めて真面目に生活していた世帯」が陥るケースが少なくありません。そこには、従来の常識では見落とされがちな3つの大きな落とし穴が存在します。

1. インフレという「静かな資産の溶解」

日本人は世界的に見ても現金が大好きです。銀行に預けておけば1円も減らないという安心感は、デフレの時代には正解でした。しかし、物価が上昇するインフレ局面では、現金の価値は相対的に下がります。 たとえば、現在100円で買えるおにぎりが、将来200円出さなければ買えなくなったとしたら、あなたの銀行口座にある「100万円」で買えるおにぎりの数は半分になってしまいます。通帳の数字が変わらなくても、生活を支える「購買力」が削り取られていく。これが現金の持ちすぎが招く最大のリスクです。

2. 想定をはるかに超える「長寿リスク」

かつての人生設計は、80歳程度までを想定すれば十分でした。しかし、現代は「人生100年時代」です。65歳で定年を迎えた後、35年もの歳月が流れます。 【自分たちの寿命より先に、お金の寿命が尽きてしまう】 この長寿リスクを甘く見積もっていると、80代後半になってから資金が枯渇し、身動きが取れなくなるという事態を招きます。医療技術の進歩は素晴らしいことですが、それは同時に「生きるためのお金」がこれまで以上に必要であることを意味しています。

3. 「現役時代の生活水準」の呪縛

意外な盲点なのが、現役時代に高年収だった世帯です。収入に合わせて高くなった生活水準を、年金生活に入ったからといって急に下げることは非常に困難です。 「これくらいなら大丈夫だろう」という慢心が、月数万円の赤字を生み、それが積もり積もって数年後には取り返しのつかない資産の目減りとなって現れます。特に住宅ローンの完済が定年ギリギリ、あるいは定年後にまで及んでいる場合、家計の柔軟性は著しく低下し、破綻へのスピードは加速します。

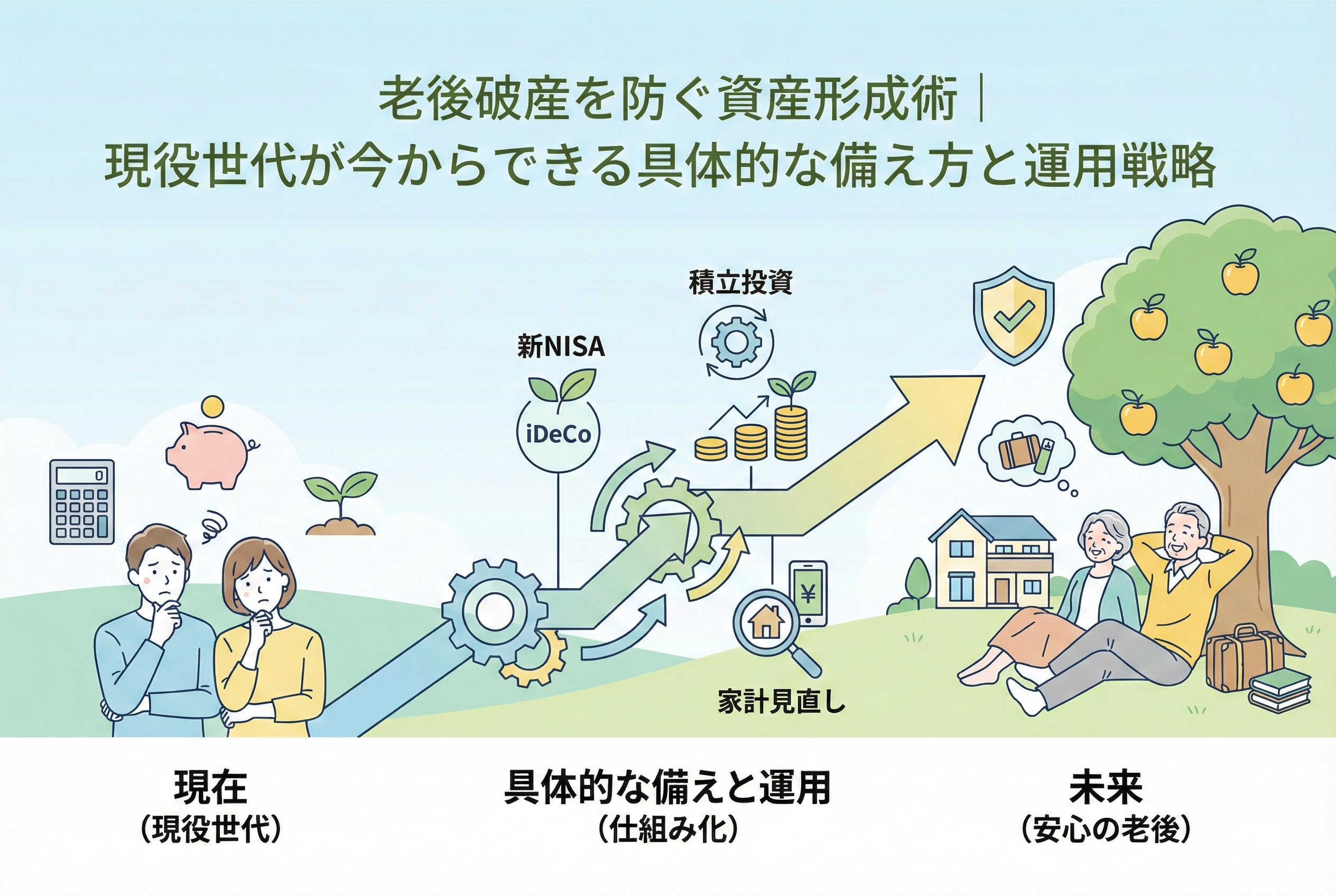

結論:老後の安心は「貯める」から「育てる」仕組み作りで決まる

老後破産を防ぎ、自由で豊かな生活を送るための結論は、極めてシンプルです。それは、「公的年金に頼り切るのではなく、自らの手で『個人年金(資産のパイプライン)』を構築し、インフレに負けない成長資産を育てること」に他なりません。

老後の資産形成を成功させるための柱は、以下の3つの要素で構成されます。

- 【制度を使い倒す】:新NISAやiDeCoといった、国が用意した非課税制度を最大限に活用し、税金というコストを徹底的に抑える。

- 【時間を味方につける】:投資の最大のリスクヘッジは「時間」です。少額からでも良いので、一日でも早く複利の恩恵を受けられる仕組みを開始する。

- 【支出を最適化する】:無理な節約ではなく、固定費の見直しや生活水準のコントロールを行い、運用に回せる「種銭」を自動的に生み出す。

老後の安心とは、銀行の残高が数千万円あることそのものではなく、自分の余命に関わらず「毎月決まったキャッシュ(現金)が入ってくる流れ」を持っている状態を指します。投資初心者であっても、適切な銘柄選びと仕組み化さえできれば、この「資産のパイプライン」を作ることは十分に可能です。

なぜ今、投資を組み合わせた資産形成が必要なのか

「投資は怖いものだ」というイメージを持つ方にとって、老後資金をリスクのある投資に回すことは抵抗があるかもしれません。しかし、論理的に考えれば、現代において「投資をしないことのリスク」の方がはるかに大きくなっています。

通貨価値の下落に対抗する唯一の手段

前述した通り、インフレが進む社会では、現金だけを持っていることは「負け」が確定している勝負に挑むようなものです。一方で、株式などの資産は「企業の成長」を反映します。企業は物価が上がれば価格に転嫁し、利益を確保しようとします。その企業のオーナー(株主)になることは、物価上昇の波に乗ることを意味します。 【株式はインフレに強い資産の代表格】 この性質をポートフォリオ(資産の組み合わせ)に取り入れることは、自分のお金の購買力を守るための「防衛策」なのです。

複利の魔法を最大限に活かす

投資の神様と呼ばれるウォーレン・バフェットは、複利を「世界8番目の不思議」と呼びました。得た利益がさらに利益を生み、雪だるま式に資産が増えていくこの仕組みは、時間が長ければ長いほど爆発的な力を発揮します。 銀行預金の金利がほぼゼロに近い現在、複利の力を借りずに貯金だけで数千万円を準備するには、極めて高い入金力が求められます。しかし、年利数パーセントの運用を組み合わせれば、毎月の負担は驚くほど軽減されます。

公的年金の「実質的な減額」への備え

日本の公的年金制度は非常に優れた仕組みですが、「マクロ経済スライド」という調整機能により、将来的に受け取れる年金の「実質的な価値」は下がっていくことが予測されています。 国もそれを自覚しているからこそ、NISAやiDeCoといった制度を整え、国民一人ひとりに自助努力を促しているのです。これらの制度を使わないということは、国が提供してくれている「資産形成の補助金」を捨てていることと同義です。

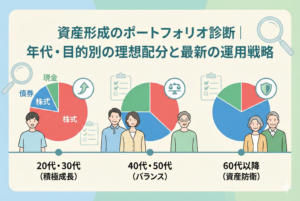

世代別・状況別に見る理想的な「老後への備え」モデル

一言で老後資金と言っても、30代と50代では戦略が異なります。それぞれの年代において、どのようなアクションを取るべきか、モデルケースを見ていきましょう。

30代〜40代:【時間の暴力】をフル活用する時期

この世代の最大の武器は「時間」です。

- 【戦略】:新NISAの「つみたて投資枠」で、全世界株式などのインデックスファンドを自動購入する設定を行います。

- 【具体的行動】:月々1万円からでも良いので、まずは「市場に参加し続けること」を優先します。教育費や住宅ローンで忙しい時期ですが、自動積立にすることで「最初からなかったお金」として処理するのがコツです。

- 【期待効果】:30年という期間があれば、一時的な大暴落も誤差の範囲内となります。複利の効果が最も大きく現れるため、無理のない範囲で継続することが数十年後の大きな差となります。

50代:【出口】を見据えた調整と「入金力」の最大化

定年が見えてくるこの世代は、より現実的な数字に基づいた戦略が必要です。

- 【戦略】:教育資金が一段落するタイミングで、投資への入金額を劇的に増やします。これを「ラストスパート」と呼びます。

- 【具体的行動】:iDeCoを活用して所得税・住民税を節税しながら、確実に老後資金を確保します。また、定年後の「固定費」を徹底的に見直し、生活のダウンサイジングをシミュレーションします。

- 【期待効果】:残り10年から15年という期間でも、節税効果と複利を組み合わせれば、数百万円から一千万円単位の上乗せが可能です。また、生活コストを下げておくことは、年金生活に入った際のリスクを劇的に下げます。

住まいと保険の「聖域」にメスを入れる

老後資金を準備する上で、多くの人が「増やすこと」ばかりに目を向けますが、実は「出ていくお金を最小化すること」の方が、確実かつ即効性のある対策となります。特に家計の大きな割合を占める「住居費」と「保険料」の見直しは、老後破産を防ぐための最優先事項です。

住宅ローンの「完済年齢」を再チェックする

もし、あなたの住宅ローンの完済予定が70歳や75歳になっているなら、それは非常に危険な状態です。年金生活に入っても現役時代と同じ重いローンを抱え続けることは、老後破産の最短ルートと言っても過言ではありません。

- 「繰り上げ返済の検討」:投資の利回りよりも、ローンの金利の方が高い場合や、精神的な負担を減らしたい場合は、退職金などを安易に充てるのではなく、現役時代から計画的に繰り上げ返済を行い、定年時の残債をゼロに近づけることが重要です。

- 「住み替えという選択肢」:子供が独立し、広すぎる家を持て余しているなら、早めに売却してコンパクトなマンションや賃貸へ移ることも検討しましょう。固定資産税や修繕積立金の負担を減らすことは、老後のキャッシュフローを劇的に改善します。

「不安」を売る民間の保険を整理する

日本には「高額療養費制度」という非常に優れた公的制度があります。これを知らずに、不安から民間の医療保険や生命保険に月数万円も払っている世帯が少なくありません。

- 【高額療養費制度の活用】:どれだけ高額な医療費がかかっても、個人の負担には上限があります。現役世代なら月額8万円〜9万円程度、高齢者ならさらに低く抑えられます。

- 【掛け捨てへの移行】:貯蓄型の保険は手数料が高く、資産形成の効率が悪いため、保障は最低限の掛け捨てにし、浮いたお金をNISAなどの運用に回す方が、将来的に使える自由なお金は格段に増えます。

意外と知らない「介護」と「医療」のリアルな備え方

老後資金のシミュレーションで最も抜け落ちやすいのが、介護や医療にかかる費用です。これらは「いつ、いくらかかるか」が読めないため、不安を増幅させる要因となります。

介護費用の目安を知り「天井」を設ける

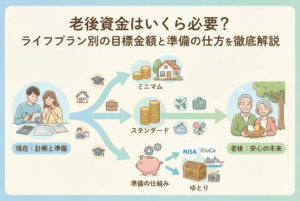

生命保険文化センターの調査などによれば、介護にかかる費用の平均は、住宅改修などの一時的な費用で約74万円、月々の費用で約8万円、期間は平均5年強とされています。 これらを単純計算すると、一人あたり約500万円から600万円程度の備えがあれば、平均的な介護はカバーできることになります。 【夫婦二人で1,000万円から1,200万円】 これを、投資で増やすべき資産とは別に「現金」または「換金性の高い資産」で持っておくことが、老後破産を防ぐための「防波堤」となります。

介護保険制度という心強い味方

40歳から保険料を納めている「公的介護保険」は、原則として1割から3割の自己負担で介護サービスを受けられる制度です。 「すべてを自分の貯金で賄わなければならない」という思い込みを捨て、どのような公的サービスが受けられるのかを事前に知っておくだけでも、漠然とした恐怖は消え去ります。資産形成と並行して、「知識の仕入れ」も立派な老後準備の一環です。

暴落時に「自分を信じない」ためのメンタル管理術

投資を組み合わせた資産形成を始めると、避けて通れないのが「マーケットの暴落」です。自分の老後資金が画面の中で数百万円、数千万円と減っていくのを見るのは、形容しがたい恐怖です。しかし、この恐怖に負けて「狼狽売り」をしてしまうことこそが、老後破産への引き金を引くことになります。

資産を「箱」で分けて考える

精神的な安定を保つための最も有効な方法は、資産を目的別に「3つの箱」に分けて管理することです。

- 【短期の箱(現金)】:生活防衛資金。暴落しても絶対に使わない聖域。

- 【中期の箱(現金・国債)】:5年〜10年以内に使う予定の資金。

- 【長期の箱(株式投資信託)】:15年以上先まで使わない、成長を待つ資金。

暴落が起きた際、自分にこう言い聞かせてください。「減っているのは、あと15年以上先まで使わない『長期の箱』の中身だけだ。今すぐ使う『短期の箱』は無傷だ」と。この切り分けができるだけで、パニックを回避できる確率は格段に上がります。

現金比率という「心のクッション」

投資における最大のリスクは、株価が下がることではなく、あなたが「耐えられなくなること」です。もし夜も眠れないほど不安になるなら、それは「株式の比率が高すぎる」というサインです。 無理に株式100パーセントを目指す必要はありません。資産の3割や半分を「現金」で持っておくことは、リターンこそ下がりますが、暴落時にあなたの心を支え、運用を継続させるための「最高の保険」となります。

明日から取るべき「老後破産を未然に防ぐ」5つのアクション

知識を得ただけでは未来は変わりません。明日から(あるいは今この瞬間から)、具体的にどのような一歩を踏み出すべきか、優先順位の高い順にまとめました。

1. 「ねんきん定期便」で将来の受給額を直視する

まずは敵を知り、己を知ることです。将来もらえる年金額を把握し、今の生活費との「差額」を算出しましょう。その差額を埋めるのが、あなたの資産形成の目標値となります。

2. 新NISAとiDeCoの「併用」をスタートさせる

もし口座を持っていないなら、今すぐネット証券で申し込みを行いましょう。

- 30代〜40代なら「新NISA」をメインに、流動性を確保。

- 50代なら「iDeCo」の所得控除による節税メリットを最大限に享受。 まずは月々1万円からでも良いので、自動積立の設定を完了させることが何よりも重要です。

3. 家計の「固定費」を10パーセント削減する

投資の種銭(元手)を作るために、まずは固定費にメスを入れます。スマホを格安SIMに変える、不要な保険を解約する、使っていないサブスクリプションを止める。これで浮いたお金をそのまま積立額に上乗せできれば、10年後の資産額は劇的に変わります。

4. 「一生働ける自分」への投資を行う

最大のリスクヘッジは、あなた自身の稼ぐ力です。 定年後も週に2〜3日、月5万円から10万円程度稼げるスキルや人間関係を持っておくだけで、老後資金の必要額は数千万円単位で減ります。今のうちから趣味を仕事に繋げたり、副業に挑戦したりすることは、最強の「老後対策」です。

5. 「健康」という無形資産をメンテナンスする

どれだけ巨額の資産があっても、寝たきりでは豊かな老後とは言えません。 適度な運動、質の高い睡眠、バランスの良い食事。これらは将来の医療費や介護費を抑えるための、最も利回りの良い「先行投資」です。今日から、将来の自分へのプレゼントとして、健康的な選択を一つ増やしましょう。

幸せな老後とは「お金の主導権」を握り続けること

老後破産という言葉の響きは恐ろしいものですが、その実態は「予測可能なリスクへの準備不足」に過ぎません。

私たちが目指すべきは、単にお金を貯め込むことではなく、人生の最後まで「自分のお金の主導権」を握り続けることです。新NISAで資産を育て、インフレから生活を守り、固定費を抑えて家計の柔軟性を保つ。これらの行動はすべて、あなたから「お金に対する不安」を奪い、代わりに「自由な時間」と「心の平穏」を与えてくれます。

資産形成は、今の生活を犠牲にするための苦行ではありません。将来の自分と握手をし、共に歩んでいくための素晴らしい旅路です。

今日、あなたが踏み出す小さな一歩が、数十年後の穏やかな午後のひとときを支える力強い支柱となります。お金の正体を正しく知り、仕組みを味方につけて、希望を持って未来へと歩みを進めましょう。

あなたのセカンドライフが、不安な色に染まるのではなく、自由に満ちた黄金色に輝くことを心から願っています。