投資スタイルを選ぶことは資産形成の第一歩

投資を始めようと考えるとき、多くの人が迷うのが「どのスタイルで投資すべきか」という点です。証券口座を開設した後、株式や投資信託、ETFなど選択肢は数多くありますが、実際に資産を運用する際には 長期投資 と 短期投資 という2つのスタイルの違いを理解することが欠かせません。

長期投資は数年から数十年単位で資産を育てるスタイル、短期投資は数日から数週間で利益を狙うスタイルといったように、投資スタイルによって必要な知識やリスク許容度は大きく異なります。

初心者が直面する投資スタイルの選択の難しさ

初心者の投資家が最初に直面するのは「どのスタイルを選ぶべきか」という問題です。

- 長期投資は時間を味方につけて資産を増やす方法ですが、短期間で大きなリターンを得ることは難しい

- 短期投資はすぐに成果を実感しやすいものの、相場を読み間違えると短期間で損失が膨らむリスクがある

- 本業がある個人事業主や中小企業経営者は、投資にかけられる時間や労力が限られているため、選択を誤ると事業資金や生活資金に悪影響を及ぼしかねない

このように、投資スタイルの選択は単なる投資判断ではなく、自分のライフスタイルや資金管理全体に直結する重要なテーマなのです。

投資スタイルを理解しないまま始めるリスク

もし投資スタイルを理解せずに投資を始めると、次のような失敗につながりかねません。

- 場当たり的な投資:長期投資と短期投資を混同し、一貫性のない判断で売買を繰り返す

- リスク管理不足:短期投資のリスクを軽視して大きな損失を出す

- 時間の浪費:本業に集中すべき時間を相場チェックに取られてしまう

- 資産計画の破綻:長期的な資産形成の目標を見失う

特に、事業を営む人にとっては「投資=資産形成の補助」であるべきなのに、投資スタイルを誤ると本業にも影響を与えかねないのです。

長期投資と短期投資の違いを理解し、自分に合ったスタイルを選ぶことが重要

結論として、投資初心者が安定的に成果を上げるためには、長期投資と短期投資の違いを正しく理解し、自分に合ったスタイルを選ぶことが必要です。

どちらが優れているということではなく、投資の目的・ライフスタイル・資金状況によって適切なスタイルは変わります。

本業に集中しつつ資産形成を目指すのであれば長期投資が適していることが多く、一方で短期間で利益を狙いたい場合には短期投資が選択肢となります。重要なのは、両者の特徴とリスクを理解したうえでバランスをとることです。

長期投資のメリットとデメリット

メリット

- 時間を味方につけられる:複利効果で資産が雪だるま式に増える

- 心理的に安定しやすい:短期的な株価変動に振り回されにくい

- 少ない労力で継続できる:日々の相場チェックに多くの時間を割かなくてもよい

- 節税効果が得られる:NISAなどの制度を活用すれば非課税で資産を育てられる

デメリット

- 成果が出るまで時間がかかる:すぐに大きなリターンは期待できない

- 資金が拘束される:長期保有のため流動性が低下する

- 大きな下落相場に巻き込まれる可能性:リーマンショックやパンデミックなど予測不能な暴落に遭遇するリスク

短期投資のメリットとデメリット

メリット

- 短期間で利益を得られる可能性:数日から数週間で収益を実感できる

- 相場環境に応じて柔軟に対応できる:景気循環やイベントに合わせた投資が可能

- 学びのスピードが速い:取引回数が多いため経験値を短期間で積める

デメリット

- リスクが高い:判断を誤ると短期間で大きな損失を出す

- 時間と労力がかかる:常に相場をチェックしなければならないケースが多い

- 手数料や税金の負担が増える:頻繁な取引でコストが積み重なる

長期投資と短期投資の比較表

| 項目 | 長期投資 | 短期投資 |

|---|---|---|

| 投資期間 | 数年〜数十年 | 数日〜数週間 |

| リスク | 比較的低い(分散・複利効果あり) | 高い(短期変動に左右される) |

| リターン | 安定的、複利で成長 | 大きい場合もあるが不安定 |

| 労力 | 少ない | 多い(相場監視が必要) |

| 適性 | 本業に集中したい人、資産形成重視 | 短期で利益を狙いたい人、相場分析が好きな人 |

長期投資の具体例:複利効果を活かすシミュレーション

ケース1:100万円を年利5%で20年間運用

- 初期投資額:1,000,000円

- 運用利回り:年5%(複利)

- 20年後の資産額:約2,653,000円

➡ 20年間でおよそ2.6倍に増加。長期投資では「時間を味方にすること」で、少額からでも大きな成果につながることが分かります。

ケース2:毎月3万円を20年間積立

- 月額投資:30,000円

- 運用利回り:年5%(複利)

- 20年後の積立総額:7,200,000円

- 運用後の資産額:約12,380,000円

➡ 積立を続けるだけで約500万円以上の利益。事業収入の一部を積立に回すだけで、将来の資産形成に直結します。

短期投資の具体例:相場変動を活かすシミュレーション

ケース1:株価1000円の銘柄を購入し、1週間後に10%上昇

- 投資額:100,000円(100株)

- 売却額:110,000円

- 利益:10,000円(税引前)

➡ 短期間で1万円の利益を得られる可能性がある一方、同じ割合で下落すれば1万円の損失。

ケース2:イベント投資

企業の決算発表や政策発表に合わせて株を売買する手法。成功すれば数日で数%〜数十%のリターンが見込めるが、予想が外れれば損失も拡大。

個人事業主にとっての活用法

- 長期投資:

事業資金の余剰分を積立投資に回すことで、老後資金や事業のバックアップ資金を形成可能。 - 短期投資:

本業の繁忙期と投資時間の兼ね合いに注意が必要。短期売買にのめり込むと事業に支障をきたすリスクあり。

中小企業経営者にとっての活用法

- 長期投資:

企業年金の代替や退職金準備として活用できる。会社の安定資金を守りつつ、成長資金を長期で増やす戦略が有効。 - 短期投資:

短期的な資金繰りに余裕がある場合に限定すべき。相場の急変に巻き込まれると、事業資金に悪影響を及ぼす可能性がある。

ケーススタディ:経営者AさんとBさん

- Aさん(長期投資型)

本業の利益から毎月5万円を積立。10年後には約800万円の資産に。事業資金とは切り離して安定運用できた。 - Bさん(短期投資型)

本業に加えて株のデイトレードを実施。数回は利益を得たものの、業績悪化ニュースで損失を出し、事業資金に手をつける羽目になった。

➡ 長期投資と短期投資のどちらを選ぶかで、事業とのバランスに大きな差が出ることが分かります。

初心者が実践すべき投資スタイル選びのステップ

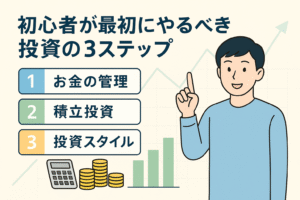

投資スタイルを理解したら、次は自分に合った方法を選びましょう。以下のステップで整理すると分かりやすいです。

- 投資目的を明確にする

- 老後資金の形成か、短期的な利益かを決める。

- 投資に使える資金を把握する

- 本業の資金や生活費を侵さない範囲で投資余力を確認。

- 投資に割ける時間を考える

- 相場を毎日見る時間があるか、それとも月1回程度の確認で済ませたいかを判断。

- リスク許容度を自己分析する

- 「一時的に10%下がっても平気か?」といった基準で考える。

- 長期と短期を組み合わせる方法も検討

- 例えば、資金の8割を長期投資、2割を短期投資に振り分けてバランスを取る。

投資スタイル選びのポイントまとめ

- 長期投資は安定的に資産を形成しやすく、事業や本業を持つ人には特に相性が良い

- 短期投資はリターンが大きい反面、リスクも高く、時間的余裕や経験が求められる

- 投資は「自分に合ったスタイルを選び、続けること」が成功の近道

まとめ|長期投資と短期投資の違いを理解して自分に合ったスタイルを

株式投資には「長期投資」と「短期投資」という2つの基本的なスタイルがあります。

- 長期投資は、複利効果を活かし安定的に資産を増やすスタイル

- 短期投資は、相場変動を利用して短期間で利益を狙うスタイル

どちらが正しいということはなく、投資の目的・資金・ライフスタイルによって選ぶべきスタイルは異なります。

大切なのは、スタイルを理解し、自分に合った方法で投資を継続することです。