投資を始める前に押さえておきたい心構え

株式投資は「資産を増やす手段」として多くの人が注目しています。しかし、勢いで始めてしまうと予想外の損失に直面し、「やっぱり投資は怖い」と途中で辞めてしまうケースも少なくありません。

特に個人事業主や中小企業の経営者は、事業資金と投資資金の区別をあいまいにすると、経営に支障をきたす危険があります。そのため、投資を始める前に 資金の管理方法と投資計画を明確にしておくことが不可欠 です。

株式投資はギャンブルではなく、準備次第でリスクを抑えながら長期的に資産を増やすことが可能です。本記事では、投資初心者が最初にやるべき準備と具体的なステップを、経営者の視点も踏まえてわかりやすく解説します。

多くの人が陥る投資の落とし穴

投資を始める際、多くの人は「証券口座を開けばすぐ投資できる」と考えがちです。しかし、資金管理や投資計画を軽視したまま投資を始めると、以下のようなリスクに直面します。

- 生活費を削って投資してしまうリスク

事業や家庭の資金繰りが不安定になり、精神的にも追い込まれる。 - 一度の損失で投資を辞めてしまうリスク

余裕資金ではなく必要資金を投資に充てることで、損失に耐えられなくなる。 - 無計画に銘柄を買って資金が分散できないリスク

一部の株に集中投資してしまい、価格変動の影響を強く受ける。 - 税金や制度を理解していないリスク

配当や売却益にかかる税金を把握せず、手取りを誤算する。

このような落とし穴に陥らないためには、投資を始める前に「資金管理の仕組み」と「投資計画の設計」を徹底することが不可欠です。

投資の成功は準備で決まる

株式投資は、いかに正しく銘柄を選ぶかよりも、資金の使い方と計画性 によって成果が大きく変わります。

例えば、同じ100万円を投資する場合でも、

- 生活資金を削って投資した人は、価格が下がった時点で売却してしまう可能性が高い。

- 余裕資金を計画的に投資した人は、下落しても冷静に判断でき、長期で利益を得やすい。

この違いは、投資を始める前の「準備」が決定づけるのです。

投資を始める前に整えるべき資金管理の基本

株式投資を成功させる第一歩は、資金を「使う目的別に分ける」ことです。特に個人事業主や経営者は、事業資金と投資資金を混同すると大きなリスクにつながります。

資金を区分する3つの口座管理

投資に挑戦する前に、最低限次のように口座を分けて管理するのが理想です。

| 口座の種類 | 用途 | ポイント |

|---|---|---|

| 生活資金口座 | 生活費の管理 | 6か月分程度の生活費を確保しておく |

| 事業資金口座 | 売上・経費・税金の管理 | 事業用と私用を必ず分ける |

| 投資資金口座 | 株式投資用の資金 | 余裕資金のみを入れる |

こうすることで、「生活や事業に必要な資金」と「投資に回せる資金」を明確に区別できます。

投資計画の基本的な考え方

資金を整理したら、次は投資計画を立てることが必要です。計画なしに投資を始めると、短期的な相場の動きに左右されやすくなり、結果的に失敗につながりやすくなります。

投資計画で決めるべき4つの要素

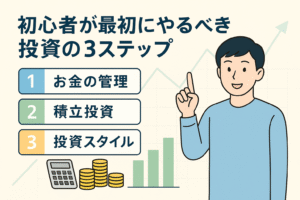

- 投資の目的を明確にする

- 老後資金を作るのか

- 事業の余剰資金を運用するのか

- 子どもの教育資金を準備するのか

- 投資期間を決める

- 短期(1年以内):値動きが激しくリスクも高い

- 中期(3〜5年):ライフイベントに合わせて資金を動かしやすい

- 長期(10年以上):時間を味方にしやすく、初心者にもおすすめ

- リスク許容度を把握する

- 株価が20%下がっても保有し続けられるか?

- 投資資金がゼロになっても生活に影響しないか?

- 投資額と配分を決める

- 毎月いくら投資に回すか

- 株式、投資信託、現金などにどのように分散するか

リスクをコントロールするための仕組みづくり

投資は「リスクを避ける」のではなく「リスクをコントロールする」ことが大切です。そのための仕組みとして、以下の方法があります。

- 分散投資:複数の銘柄・業種に分けて投資することで、一社の株価下落の影響を抑える。

- 積立投資:毎月一定額を投資し、時間の分散でリスクを軽減する。

- 損切りルール:株価が購入額から◯%下がったら売却するなど、自分なりの基準を決めておく。

- 税制優遇の活用:NISAやiDeCoを使うことで、長期投資を有利に進められる。

投資に失敗しにくい人の共通点

資金管理や投資計画を整えている人には、次のような共通点があります。

- 投資資金は余裕資金のみで、生活や事業資金には手を付けない

- 長期目線で投資し、短期の株価変動に惑わされない

- 定期的に投資状況を確認し、計画を見直している

- 税金や制度の仕組みにも理解があり、効率的に運用している

逆に、これらを意識していない人は「資金不足」や「焦り」によって誤った投資判断を下しやすくなります。

実際の資金管理プランを立てる流れ

理論を理解しても、実際に数字に落とし込まなければ投資計画は機能しません。ここでは具体例を用いて、投資初心者がどのように資金を振り分ければよいかを見ていきましょう。

事例1:個人事業主が投資を始めるケース

あるフリーランスデザイナーが、年間売上800万円、経費を差し引いた後の手取りが500万円だったとします。

- 生活費:月25万円 × 12か月 = 300万円

- 事業運営資金(予備費含む):100万円

- 残りの余裕資金:100万円

この場合、投資に回せる資金は「余裕資金100万円」となります。

投資計画例

- 生活防衛資金:300万円(現金で確保)

- 投資用資金:100万円

- 株式投資:70万円

- 投資信託(インデックスファンド):20万円

- 現金余力:10万円

ここで重要なのは、生活資金と事業資金を守ったうえで余剰資金のみを投資する という点です。

事例2:中小企業経営者が余剰資金を運用するケース

ある小売業の社長が、毎年の純利益から500万円程度を社内留保しているとします。

- 運転資金として必要:300万円

- 将来の設備投資のために確保:100万円

- 投資に回せる余裕資金:100万円

投資計画例

- 長期成長株:50万円

- 配当株:30万円

- 投資信託:20万円

経営者の場合は「会社の成長投資」と「個人の資産運用」のバランスを取ることが大切です。事業資金を無理に投資に回すのではなく、将来の経営を安定させることを第一に考えます。

投資スタイルごとの計画の立て方

投資スタイルによって、資金配分は大きく変わります。

| 投資スタイル | 特徴 | 資金配分の一例 |

|---|---|---|

| 長期投資型 | 10年以上保有し、成長を待つ | 株式70%、投信20%、現金10% |

| 配当重視型 | 安定した配当収入を狙う | 配当株60%、投信30%、現金10% |

| 短期売買型 | 値動きを狙って売買 | 株式80%、現金20%(ただし初心者には非推奨) |

特に初心者や経営者には、長期投資型+配当重視型のミックスがおすすめです。時間を味方にできるうえ、安定収入も得られるため精神的に安心できます。

資金計画に取り入れたい便利な仕組み

資金管理や投資を継続するためには、制度やツールを活用するのも有効です。

- NISA(少額投資非課税制度)

一定額までの投資利益が非課税になる制度。初心者に最も適している。 - iDeCo(個人型確定拠出年金)

掛金が全額所得控除の対象となるため、節税しながら老後資金を積み立てられる。 - クラウド会計ソフト

事業資金と投資資金を分けて管理するのに便利。口座や証券口座と連携可能。 - 自動積立サービス

証券会社の自動積立機能を利用すれば、毎月一定額を自動で投資に回せる。

実践で意識すべきポイント

- 投資額は「余裕資金の一部」にとどめる

- 事業資金や生活費には絶対に手を付けない

- 投資先を一つに絞らず、複数に分散する

- 投資額を一度に入れるのではなく、定期的に積み立てる

- 定期的に資金配分を見直し、状況に合わせて調整する

投資計画を日常の行動につなげる方法

投資は「計画を立てて終わり」ではありません。実際に行動へ落とし込むことが、資産形成の成果を左右します。ここでは、初心者や経営者が実践しやすいステップを紹介します。

ステップ1:毎月の積立額を決める

- 余裕資金の中から「毎月投資に回せる金額」を設定する

- 例:余裕資金100万円 → 10万円は現金、90万円のうち5万円を毎月積立

ステップ2:投資ルールを作る

- 株価が購入額から20%下落したら売却(損切りルール)

- 投資先が予定の配当を2期連続で減らしたら入れ替え

- 毎月末に投資額と評価額を確認し、資金配分を調整

ステップ3:制度を活用する

- 少額から始めるならNISA口座を利用する

- 老後資金も兼ねるならiDeCoを組み合わせる

- 税務申告では証券会社の「特定口座(源泉徴収あり)」を利用すれば手間が軽減

ステップ4:定期的に見直す

- 半年〜1年ごとに資金計画を振り返り、生活や事業の状況に応じて修正する

- 市場環境の変化(インフレ率、金利、税制改正)にも対応する

投資初心者が避けるべきNG行動

- 生活資金や事業資金を削って投資する

- SNSや噂だけで銘柄を決める

- 短期の値動きに一喜一憂して売買を繰り返す

- 税金や手数料を軽視する

- 長期的な計画を持たず、思いつきで投資を始める

これらを避けることで、安定した投資姿勢を維持できます。

まとめ:準備が投資の成果を決める

株式投資を始める前にやるべきことは、派手な銘柄探しではなく「資金管理と投資計画の準備」です。

- 生活費・事業資金・投資資金を明確に分ける

- 投資の目的・期間・リスク許容度を整理する

- 余裕資金の中から積立投資で長期目線を持つ

- 制度やツールを活用し、無理のない仕組みを整える

準備ができていれば、短期的な株価の変動に惑わされず、落ち着いて投資を続けることができます。経営者や個人事業主にとっても「事業と資産形成を両立させる」ための基盤となるでしょう。