満員電車に揺られ、時計の針を気にしながらデスクに向かう毎日。ふとした瞬間に「自分はこのまま、定年まであと何十年も働き続けるのだろうか」という疑問が頭をよぎることはありませんか。かつての日本において、仕事とは「定年まで勤め上げ、その後に余生を楽しむもの」でした。しかし、今、世界中でそして日本でも、その常識を覆す新しい生き方が注目を集めています。それが「FIRE(ファイア)」です。

FIREとは、経済的自立(Financial Independence)と早期リタイア(Retire Early)の頭文字を合わせた言葉です。これは単なる「働かないための怠惰な計画」ではありません。むしろ、自分自身の人生の主導権を「お金」から取り戻し、本当にやりたいこと、大切な人との時間、あるいは社会貢献に全力を注ぐための「自由への挑戦」です。

「FIREなんて、一部の富裕層や天才投資家だけのものだろう」と諦めてしまうのは、あまりにももったいないことです。現代には、新NISAやiDeCoといった強力な非課税制度、そして誰でも低コストで世界中の企業に投資できる環境が整っています。正しい知識を学び、数学的な裏付けに基づいた戦略を立てれば、ごく普通の会社員であっても「自由」への切符を手にすることは十分に可能です。この記事では、投資の初心者でも今日から始められる、FIRE達成のための具体的な目標設定と運用戦略を、どこよりも丁寧に解説します。

働かなければならないという義務感の正体

私たちはなぜ、日々の生活においてこれほどまでに「お金」に縛られ、将来への不安を抱えているのでしょうか。その最大の原因は、私たちの収入が「自分の労働」という、たった一つの蛇口に依存していることにあります。

多くの人が抱える不安の正体は、実は以下の3つの構造的な問題に集約されます。

- 【労働力の切り売りによる限界】自分の時間を切り売りして得る給与所得は、自分が働けなくなった瞬間に止まってしまいます。この「労働の依存」が、嫌な仕事や人間関係を断れない最大の理由、つまり「生活のための我慢」を生んでいます。

- 【インフレと税金による資産の目減り】真面目に貯金をしているだけでは、物価の上昇(インフレ)によってお金の実質的な価値が削られ、さらに社会保険料や税金の負担が増え続けることで、手取り額はなかなか増えません。「一生懸命働いているのに、なぜか生活に余裕が出ない」という感覚は、決してあなたの努力不足ではなく、この経済構造によるものです。

- 【ゴールのないマラソン】「いくらあれば安心なのか」という明確な基準がないまま、漠然と貯金をしている状態は、終わりの見えないマラソンを走っているようなものです。ゴールが設定されていないからこそ、いつまでも「もっと稼がなければ」「もっと貯めなければ」という焦燥感に追いかけられ、今この瞬間の幸せを犠牲にしてしまうのです。

FIREを目指す過程で最も重要なのは、これらの問題から目を逸らさず、「お金のために働く」ステージから「お金に働いてもらう」ステージへと、人生の比重を意識的にシフトさせる決意を持つことです。

経済的自立を達成するための唯一の黄金律

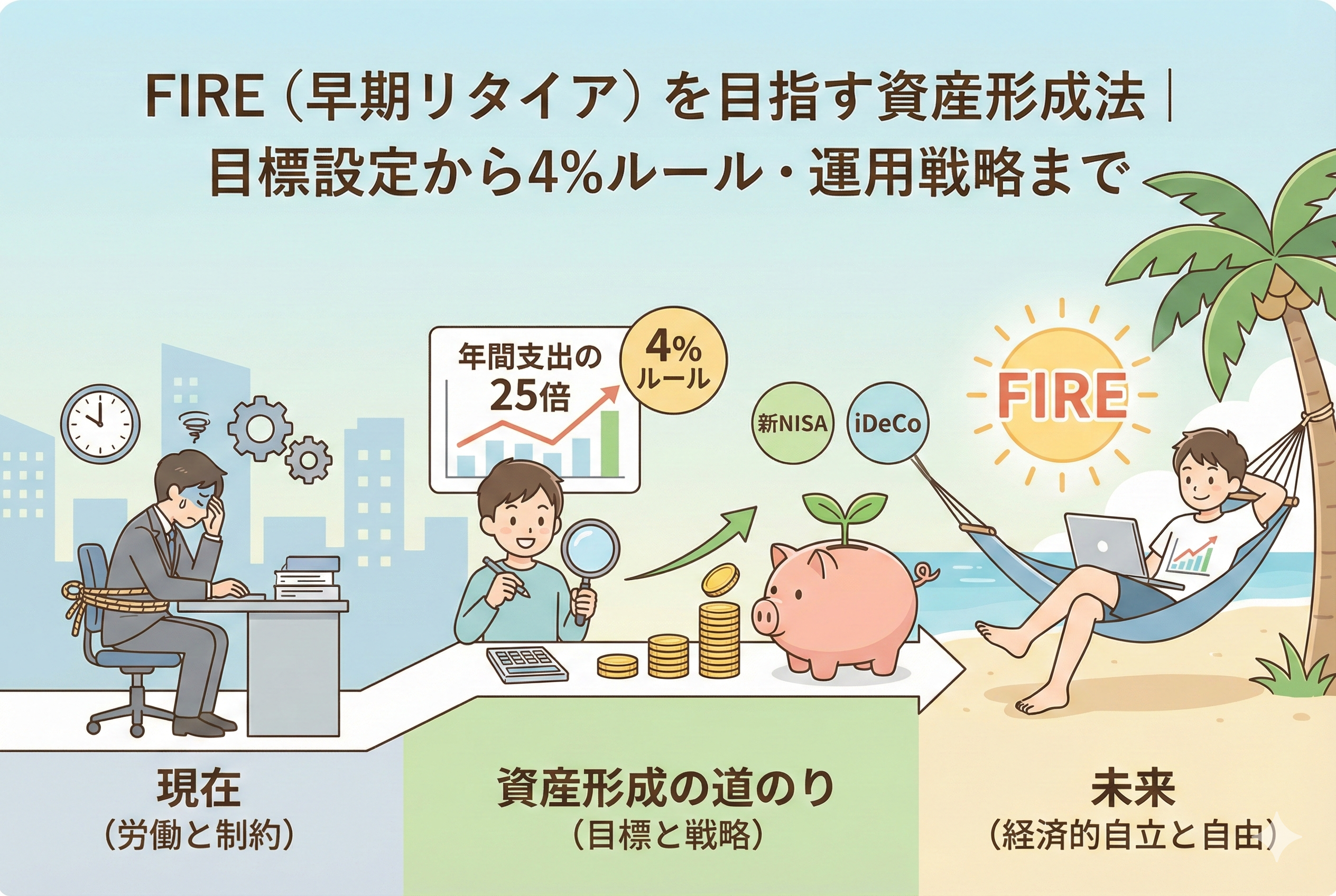

FIREを達成し、自由を手にするための結論は、驚くほどシンプルで数学的な答えに辿り着きます。それは、「年間支出の25倍の資産を築き、それを年利4パーセントで運用し続けること」です。

これがいわゆる「25倍のルール」と「4パーセントルール」と呼ばれるFIREの根幹となる考え方です。

例えば、あなたが年間300万円で生活しているなら、その25倍にあたる「7,500万円」があなたのゴール(FI番号)になります。この7,500万円を適切な投資信託などで運用し、そこから得られる収益の範囲内で暮らしていくことができれば、あなたの労働収入がゼロになっても、理論上、資産を減らすことなく生活を維持し続けることができます。

もちろん、いきなり数千万円という数字を見ると気が遠くなるかもしれません。しかし、FIREにはいくつかの形があり、必ずしも「完全な無職」を目指す必要はありません。

- 【サイドFIRE】:資産収入で生活費の半分を賄い、残りの半分を好きな仕事で稼ぐ。

- 【コーストFIRE】:老後資金を早めに確保し、あとは生活費だけを稼げば良い状態にする。

大切なのは、あなたにとっての「自由」がどのような状態であるかを定義することです。そして、その目標に向けて「支出の最適化」「入金力の向上」「長期運用」という3つの歯車を回し始めること。このシンプルな仕組みこそが、あなたを縛り付けている経済的な鎖を断ち切る唯一の正解となります。

資産形成を支える「4パーセントルール」の論理的根拠

なぜ「4パーセント」なのでしょうか。この数字は、米国のトリニティ大学の研究(トリニティスタディ)に基づいています。これは、過去の株式市場と債券市場のデータを分析した結果、資産の「4パーセント」を毎年取り崩しても、30年後に資産が残っている確率が極めて高い(ほぼ100パーセントに近い)ことを示したものです。

このルールの裏側には、以下の2つの論理的な柱があります。

1. 世界経済の成長という「追い風」

株式市場は、短期的には激しく上下しますが、長期的には世界経済の成長に合わせて右肩上がりに成長してきました。特に全世界の企業に分散投資するインデックスファンドの期待リターンは、歴史的に見て年利5パーセントから7パーセント程度と言われています。ここからインフレ率を差し引いても、「4パーセント」という数字は非常に現実的で保守的な見積もりなのです。

2. 「不労所得」が「労働」を凌駕する瞬間

投資初心者にとって信じがたいことかもしれませんが、資産がある一定の規模(ティッピングポイント)を超えると、資産が生み出す利益が、あなたの毎月の節約額や労働収入による貯金額を上回るようになります。これを「複利の魔法」と呼びます。

【4パーセントルールを守ることは、金の卵を産むガチョウの腹を裂かず、卵だけをいただく知恵】

と言い換えることができます。この数学的な確信を持つことが、暴落時でもパニックにならずに投資を継続できる最強の盾となります。

FIREの難易度を下げる「4つのスタイル」とシミュレーション

一口にFIREと言っても、そのライフスタイルは様々です。自分の価値観に合ったスタイルを選ぶことで、達成までの期間を大幅に短縮することができます。

スタイル別の特徴比較

| スタイルの名称 | 特徴 | 必要な資産額の目安 | 向いている人 |

| ファットFIRE(Fat FIRE) | 贅沢な暮らしを維持しながらリタイア | 年間支出の25倍(高額) | 高所得者、贅沢を楽しみたい人 |

| リーンFIRE(Lean FIRE) | 徹底した節約で、ミニマムな生活を送る | 年間支出の25倍(低め) | 質素な生活を好む人、早く辞めたい人 |

| サイドFIRE(Side FIRE) | 資産収入 + 好きな副業・バイト | 生活費の不足分のみ(大幅減) | 社会との繋がりを保ちたい人 |

| コーストFIRE(Coast FIRE) | 老後資金の準備を完了し、今は生活費のみ稼ぐ | 若いうちのまとまった軍資金 | 今の仕事は嫌いではないが将来が不安な人 |

具体的なシミュレーション:会社員Aさんの場合

【条件】:30歳、年収500万円、年間支出300万円(貯金200万円/年)。

【目標】:サイドFIRE(資産収入150万円 + 副業150万円)。

- 【目標資産額】:150万円 × 25倍 = 「3,750万円」

- 【積立額】:毎月16.6万円

- 【想定利回り】:年利5パーセント

- 【達成までの期間】:約14年

つまり、Aさんは「44歳」で、生活の半分を資産に任せ、残りの半分を好きな仕事で稼ぐ「自由な人生」をスタートできる計算になります。もしこれが「65歳定年」を待つ人生だったら、さらに20年以上の歳月を会社に捧げることになっていたでしょう。この「20年の自由」の価値は、金額に換算できないほど巨大です。

資産形成の「エンジン」を最大化する2つのレバー

FIREへの道筋をシミュレーションした際、多くの人が「今の給料では達成まで何十年もかかる」と絶望しそうになります。しかし、安心してください。FIRE達成までの期間を短縮するためには、たった2つのレバーを操作するだけで良いのです。それが「支出の最適化」と「入金力の向上」です。

1. 支出の最適化:最速で効果が出る「守り」

節約と聞くと「我慢」を連想しますが、FIREにおける支出の最適化とは「自分の価値観に合わない出費を削ぎ落とすこと」です。 【満足度を下げずに支出を下げる】 これが鉄則です。

- 「固定費の徹底削除」:スマホの格安プランへの移行、不要なサブスクの解約、保険の見直し。これらは一度設定すれば、あなたが寝ている間もFIREへの距離を縮めてくれます。

- 「ラテマネーの意識化」:コンビニでのついで買いや、なんとなくの飲み会。これらを「自由を買うための資金」に充てた場合、将来どれほどの価値になるかを想像してみてください。

2. 入金力の向上:限界のない「攻め」

支出の削減には限界がありますが、稼ぐ力には限界がありません。 【投資に回す金額(入金力)を月5万円増やすことは、運用利回りを数パーセント上げるよりも遥かに確実で強力です】 本業での昇進を目指すのも一つの手ですが、現代においては「副業」によって複数の収入源を持つことが、FIRE達成後の「リスク分散」にも直結します。

新NISAとiDeCoを「出口戦略」から逆算して使い分ける

資産を「作る」段階と「使う」段階では、活用すべき制度の優先順位が変わります。FIREを目指す人にとって、日本の税制優遇制度は「最強の武器」です。

新NISA:FIRE達成後の「メイン財布」

新NISAの最大のメリットは「いつでも売却して現金化できる流動性」です。 FIRE達成後、4パーセントルールに従って資産を取り崩す際、新NISAの枠内で運用している資産であれば、利益に対して一切の税金がかかりません。 【手取り額を最大化できる新NISAは、FIRE達成者の生命線】 と言えます。まずはこの非課税枠を最優先で埋めることを目標にしましょう。

iDeCo:老後を確実にする「セーフティネット」

iDeCoは「60歳まで引き出せない」という制限があるため、早期リタイアを目指す人には敬遠されがちです。しかし、FIREにおけるiDeCoの役割は「リタイア後の『老後期間』の完全防衛」にあります。

- 「所得控除による入金力のブースト」:掛け金が全額所得控除になるため、今の税金が安くなり、その分をさらに新NISAでの投資に回すことができます。

- 「ブリッジ(つなぎ)資金の節約」:60歳以降の生活費をiDeCoで確保できていれば、リタイアから60歳までの「ブリッジ期間」に必要な資金額を減らすことができます。

2026年流:AIと副業で「稼ぐ力」をブーストする

FIREを目指す過程で、自分自身の「人的資本」を最大化することは、投資信託を買うことと同じくらい重要です。特に、最新テクノロジーを味方につけることで、会社員としての給与以外の「第2のエンジン」を構築しやすくなっています。

AIを「自分の分身」として活用する

文章作成、画像生成、データ分析、プログラミング。かつては専門知識が必要だった分野も、現在はAIを使いこなす「指示力(プロンプト)」さえあれば、一人で小規模なビジネスを立ち上げることが可能です。 【AIを活用して作業効率を10倍に上げれば、副業に充てる時間と成果も10倍になる】 この効率化によって生まれた余剰収入をすべて投資に回すことができれば、FIRE達成までのカウントダウンは劇的に早まります。

「マイクロビジネス」がもたらす心の安定

完全に仕事を辞める「フルFIRE」ではなく、AIやSNSを活用した「マイクロビジネス」を持ちながらリタイアする「サイドFIRE」や「バリスタFIRE」は、現代において最も現実的で幸福度の高い選択肢です。 月5万円から10万円の「好きで得意な仕事」による収入があるだけで、運用資産から取り崩すべき金額が減り、資産寿命は飛躍的に延びます。

暴落という「嵐」から資産を守る【現金クッション】

FIRE達成直後に市場が暴落する。これは早期リタイア生活における最大の懸念事項です(シーケンス・オブ・リターン・リスク)。資産が減っている時に取り崩しを行うと、資産の枯渇が早まってしまうからです。これを防ぐための戦略が「現金クッション」です。

「2年分」の現金を別枠で持っておく

運用資産とは別に、生活費の2年分程度の現金を「使わずに置いておく」ことを強く推奨します。

- 【暴落が起きた時】:投資信託を売らずに、手元の「現金クッション」から生活費を出す。

- 【相場が良い時】:投資信託を4パーセント分売却し、使った分の現金を補充する。

この「クッション」があることで、あなたは市場の荒波に一喜一憂することなく、心穏やかにリタイア生活を継続できます。 【数字上の資産額だけでなく、心の余裕を生む現金の確保こそが、FIREの継続を左右する】 のです。

自由への航海を始めるための5つの具体的アクション

知識を蓄えただけでは、自由は手に入りません。この記事を読み終えた今、あなたが取るべき最初の一歩をまとめました。

- 【自分の「FI番号」を計算する】 まずは年間支出を把握し、その25倍の数字を紙に書いてみてください。それがあなたの「自由の価格」です。

- 【「支出の聖域」を一つだけ壊す】 今日、最も無駄だと感じている固定費(使っていないサブスクや高いスマホ料金)を一つだけ解約・変更してください。その数千円がFIREへの第一歩です。

- 【新NISAの口座で「全世界株式」の積立をセットする】 まだ始めていないなら、今すぐネット証券で申し込みましょう。設定さえ完了すれば、あとはAIが運用するのと同じように、自動で資産が育っていきます。

- 【自分の「得意」を副業に変える種をまく】 AIツールを触ってみる、ブログを立ち上げる、クラウドソーシングで案件を探す。本業以外の収入が1円でも発生した瞬間、あなたのFIREは「夢」から「予定」に変わります。

- 【「自由になったら何をするか」を100個書き出す】 FIREは手段であり、目的ではありません。お金の心配がなくなった後、あなたが本当にやりたいことを可視化してください。その情熱こそが、長く険しい資産形成の道のりを支える最強の燃料になります。

おわりに:FIREとは「自分自身の人生」を取り戻す旅

FIREを目指す道のりは、単なる貯金レースではありません。それは、自分の価値観を見つめ直し、社会の「当たり前」という呪縛から解き放たれるための、哲学的な挑戦でもあります。

「明日、会社に行かなくても良い自由」 「好きな時に、好きな場所で、好きな人と過ごせる自由」

これらは、決して手の届かない蜃気楼ではありません。あなたが今日立てた計画と、今日設定した積立、そして今日始めた副業の先に、確実に存在している現実です。

最初は小さな一歩かもしれません。しかし、複利の魔法と、あなたの鋼の意志、そして最新のテクノロジーが組み合わされば、その一歩は数年後、数十年後、計り知れないほど大きな自由へと繋がっています。

あなたの人生の主導権を、会社や国ではなく、あなた自身の手に。 輝かしい「自由」への航海を、今この瞬間から始めましょう。