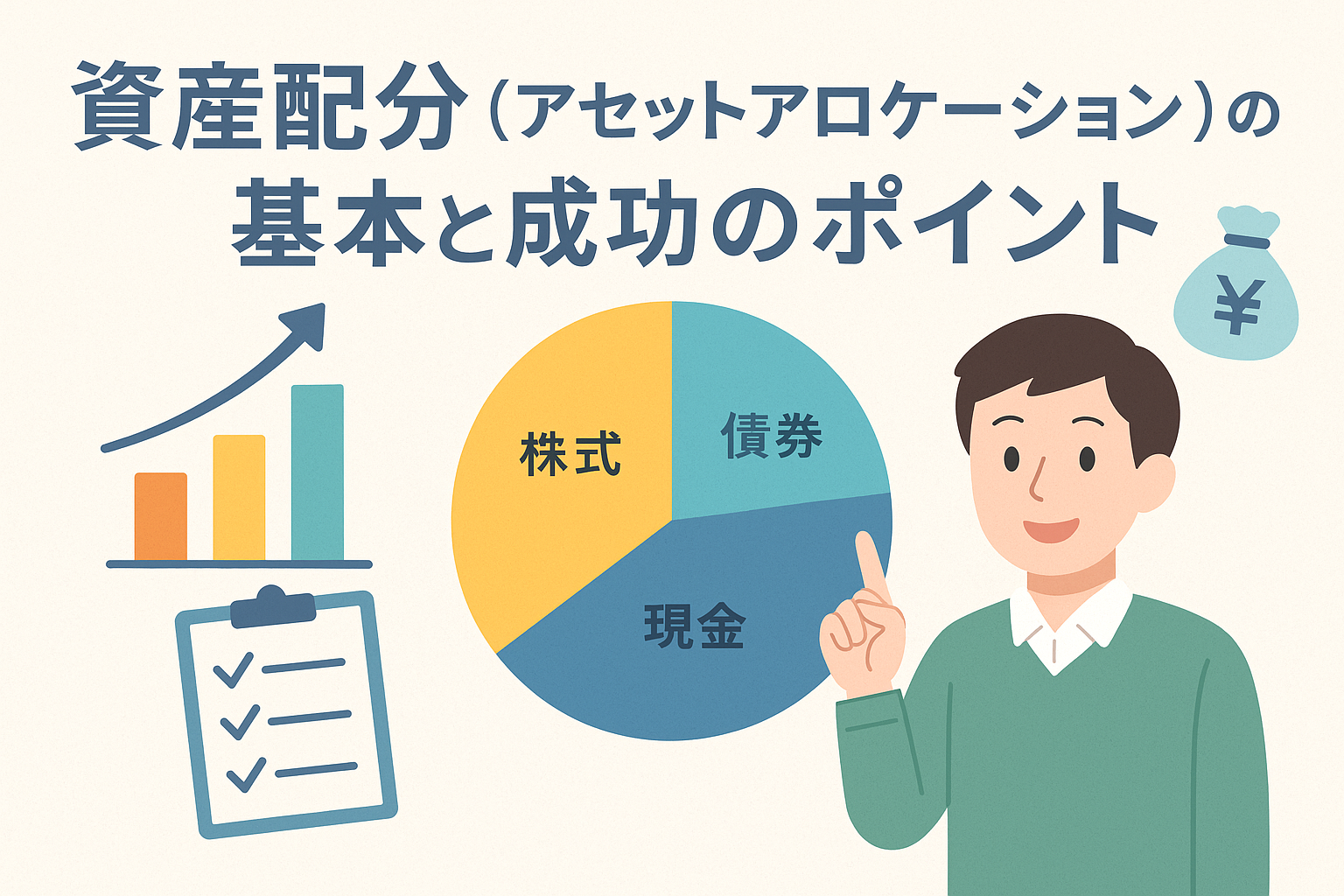

安定した投資成果を得るために欠かせない「資産配分」という考え方

投資で長期的に成果を上げるために最も重要な要素は何かと聞かれたら、多くのプロ投資家は「資産配分(アセットアロケーション)」と答えるでしょう。

それほどまでに、資産配分は投資の成功を左右する基盤です。

資産配分とは、保有する資産を株式・債券・不動産・現金などにどの割合で分けるかという考え方です。

このバランス次第で、リスクの大きさやリターンの安定度が決まります。

たとえば、同じ100万円を投資するとしても、

- 全額を株に投資する人

- 半分を債券に分ける人

- 世界中の資産に分散する人

では、得られる成果もブレ幅もまったく異なります。

この記事では、初心者にもわかりやすく「資産配分の基本」と「成功するための考え方」を解説していきます。

投資初心者が陥りやすい「配分の偏り」という落とし穴

投資を始めたばかりの人の多くは、「リターンの高いものに集中投資」してしまいがちです。

たとえば、「株は儲かるから」と全額を株に投じたり、「金利が高い国の通貨だから」と為替に偏った投資をしたりするケースです。

しかし、これでは一時的に上手くいっても、相場の変動に耐えられず大きな損失を抱えることがあります。

資産配分の考え方が身についていないと、リスクをコントロールできない投資になってしまうのです。

配分が偏ることのリスク

| 偏りの種類 | 起こりやすい問題 |

|---|---|

| 株式100% | 株価暴落で資産全体が急減 |

| 現金中心 | インフレで実質的な資産価値が目減り |

| 国内資産中心 | 為替変動や日本経済低迷の影響を受けやすい |

| ハイリスク商品偏重 | 一時的に利益が出ても継続性がない |

投資の世界では「卵は一つのカゴに盛るな」という格言があります。

つまり、資産を複数に分けておくことで、どこかが下がっても他がカバーしてくれるという仕組みを作るのが、資産配分の目的なのです。

投資成果の8割は「資産配分」で決まる

ハーバード大学やノーベル賞受賞者による研究でも、「投資のリターンの約8割は資産配分によって決まる」といわれています。

つまり、どの銘柄を買うかよりも、どんな資産をどの比率で持つかの方がはるかに重要ということです。

資産配分が投資成果に与える影響

| 要素 | 投資成果への影響度 |

|---|---|

| 資産配分(アセットアロケーション) | 約80% |

| 銘柄選定(ストックピッキング) | 約10% |

| 売買タイミング(マーケットタイミング) | 約10% |

このように、資産配分は投資の「土台」であり、ここを誤るといくら分析しても成果は安定しません。

資産配分の3つの基本要素

アセットアロケーションを考える際は、次の3つの軸でバランスを取ることが重要です。

① 資産クラスの分散

資産クラスとは、投資対象を大きく分けたカテゴリーのことです。

代表的なものには以下のような種類があります。

| 資産クラス | 主な特徴 | 主なリスク |

|---|---|---|

| 株式 | 成長性が高くリターンが大きい | 価格変動が大きい |

| 債券 | 安定した利回りが得られる | 金利上昇で価格下落 |

| 不動産(REIT) | インフレに強く、配当がある | 景気に左右されやすい |

| コモディティ(金など) | 有事に強い | 価格変動が激しい |

| 現金・預金 | 安全性が高い | リターンがほぼない |

複数の資産クラスを組み合わせることで、「株が下がっても債券が支える」という安定的な運用が可能になります。

② 地域の分散

日本だけでなく、米国・欧州・新興国など、異なる地域に投資することもリスク分散につながります。

特定の国の景気や通貨に依存せず、世界経済全体の成長を取り込むことができるからです。

| 地域 | 特徴 | リスク |

|---|---|---|

| 日本 | 安定的だが成長性は低め | 景気低迷・人口減少リスク |

| 米国 | 世界最大の市場、イノベーション強い | 為替変動(円高) |

| 欧州 | 安定したインフラと成熟市場 | 政治リスク |

| 新興国 | 高い成長ポテンシャル | 通貨・政治リスクが大きい |

地域分散を行うことで、ある国の不況時にも他地域の好調さで全体を支えることができます。

③ 時間の分散(積立投資)

投資タイミングを分ける「時間の分散」も、資産配分の一部として非常に重要です。

一度に全額を投じるのではなく、**毎月一定額を積み立てる「ドルコスト平均法」**を使うことで、購入価格を平準化し、リスクを抑えられます。

メリット

- 高値づかみを防げる

- 相場下落時も自動的に安く買い増せる

- 投資を「習慣化」できる

特に初心者にとって、長期・積立・分散は安定した資産形成の三本柱といえるでしょう。

リスクとリターンのバランスを理解する

資産配分を考えるうえで最も大切なのは、「リスクとリターンの関係」を理解することです。

一般的に、リスク(値動きの幅)が大きいほど、リターンも大きくなります。

資産クラス別のリスク・リターン目安

| 資産 | リスク(変動幅) | 年平均リターンの目安 |

|---|---|---|

| 現金・預金 | ほぼなし | 0〜0.1%程度 |

| 債券 | 小 | 1〜2%前後 |

| バランス型投信 | 中 | 3〜4%前後 |

| 株式(国内・先進国) | やや大 | 4〜6%前後 |

| 新興国株式・REIT | 高 | 6〜10%以上 |

自分の「リスク許容度」を把握し、それに合った資産配分を組むことが、失敗しない第一歩です。

初心者におすすめの資産配分モデル

初心者の場合、まずは「リスクを取りすぎず、安定して増やす」ことを意識しましょう。

以下に、代表的な3パターンの資産配分モデルを紹介します。

| タイプ | 株式 | 債券 | 不動産(REIT) | 現金 | 特徴 |

|---|---|---|---|---|---|

| 安定重視型 | 30% | 50% | 10% | 10% | 値動きを抑えて長期的に守る |

| バランス型 | 50% | 30% | 10% | 10% | 成長と安定を両立 |

| 成長重視型 | 70% | 20% | 5% | 5% | リスクを取りながら高リターンを狙う |

資産運用を始めたばかりの人は、まずバランス型からスタートし、慣れてきたら自分のリスク許容度に合わせて調整するとよいでしょう。

年齢・目的別に見るおすすめの資産配分モデル

資産配分の最適バランスは、年齢や目的によって異なります。

「若いうちはリスクを取っても良い」「退職後は守りの運用に変える」など、ライフステージに応じて調整することが成功のポイントです。

| 年齢層 | 投資目的 | 株式比率 | 債券比率 | 現金・預金 | 特徴 |

|---|---|---|---|---|---|

| 20〜30代 | 資産を増やす | 70〜80% | 10〜20% | 10%前後 | 長期運用によりリスクを取っても回復可能。成長株中心。 |

| 40〜50代 | 教育費・住宅ローンとの両立 | 50〜60% | 30〜40% | 10%前後 | 安定性を意識し、国内外のバランス型投資を中心に。 |

| 60代〜 | 資産を守る | 30〜40% | 40〜50% | 20%前後 | 元本の保全を重視しつつ、インフレ対策で株も一部保有。 |

また、「目的別」に資産を分けて管理するのも有効です。

たとえば、「老後資金」「教育資金」「旅行・趣味資金」など目的別に口座や投信を分けると、管理がしやすくなります。

投資信託・ETFを活用して手軽に分散投資する方法

資産配分を実践する際、個別株や債券を自分で買い揃えるのは難しいと感じる人も多いでしょう。

そんなときに便利なのが**投資信託やETF(上場投資信託)**です。

これらを利用すれば、1本の商品で複数の資産に分散投資できます。

投資信託を使ったアセットアロケーション例

| 投資信託名 | 主な内容 | 配分例 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式に分散投資 | 60% |

| eMAXIS Slim 先進国債券インデックス | 米国・欧州の国債中心 | 30% |

| ニッセイ国内リートインデックス | 国内不動産市場に分散 | 10% |

→ この3本を組み合わせるだけで、株式・債券・不動産の3資産に世界的な分散投資が実現します。

ETFで組む場合の例(積立NISAにも対応)

| ETF名 | 対象 | 配分例 |

|---|---|---|

| iシェアーズ・コアS&P500(IVV) | 米国株式 | 50% |

| iシェアーズ・コアMSCI先進国株(IEFA) | 欧州・アジア先進国 | 20% |

| iシェアーズ・コア米国総合債券(AGG) | 債券全般 | 20% |

| GLD(SPDRゴールド) | 金(コモディティ) | 10% |

ETFは株のようにリアルタイムで売買できるため、自由度が高いのが魅力です。

一方で、手数料や為替コストを考慮する必要があります。

資産配分を定期的に見直す重要性

資産配分は一度決めたら終わりではありません。

時間が経つと市場の変動によってバランスが崩れるため、**定期的な見直し(リバランス)**が欠かせません。

リバランスとは?

リバランスとは、当初決めた配分に戻す作業のことです。

例:

初期設定 → 株式50%・債券40%・現金10%

→ 株価上昇で株式が60%に拡大

→ 株を一部売却して債券に回し、再び50%に戻す

このようにリバランスを行うことで、リスクを一定に保ちながら利益を確定することができます。

リバランスのタイミング

- 年に1回程度を目安に実施

- 大きな相場変動(±20%など)の際にも見直し

- 証券会社の「自動リバランス」機能を活用するのもおすすめ

資産配分の見直しを行う際のチェックポイント

資産配分を変更する際は、次のような視点で確認しましょう。

チェック項目:

- 投資目的や期間は変わっていないか?

- 収入・支出のバランスに変化はあるか?

- 保有商品が偏っていないか?

- 為替や金利の影響を受けすぎていないか?

環境やライフイベントの変化に応じて柔軟に調整することが、安定した資産運用の秘訣です。

成功する資産配分の3つのポイント

- リスク許容度を正しく把握する

感情ではなく、実際に「どれくらい損失が出ても耐えられるか」で考える。 - 長期目線で運用する

一時的な下落に動揺せず、5〜10年単位でのリターンを重視する。 - 定期的な見直しを怠らない

バランスが崩れたら修正し、常に安定したポートフォリオを維持する。

これらを守れば、短期的な相場変動に左右されずに安定した成果を得ることができます。

実践ステップ:今日から始めるアセットアロケーション

ステップ1:目標を設定する

「老後資金」「教育費」「マイホーム資金」など、使う目的を明確にします。

ステップ2:リスク許容度を確認する

「1年間で資産が10%減っても続けられるか?」など、心理的な限界を数値化。

ステップ3:配分比率を決める

バランス型から始め、慣れてきたら株式比率を増やすなど、自分に合った配分に調整。

ステップ4:商品を選ぶ

インデックス型投資信託やETFを中心に、低コストの商品を選びます。

ステップ5:積立設定と自動化

積立NISAやiDeCoを利用して、毎月自動で投資。

時間の分散と習慣化を同時に実現します。

資産配分が投資成功の鍵を握る理由

投資の世界では「マーケットを予測することはできない」と言われます。

しかし、資産配分を正しく行えば、予測が外れても大きな損失を防げます。

つまり、資産配分とは「未来を当てる投資」ではなく、「未来の変化に耐える投資」なのです。

短期的な値動きに一喜一憂せず、リスクをコントロールしながらコツコツ続ける。

それが、安定した資産形成への最短ルートです。

まとめ:資産配分を制する者が投資を制す

資産配分は投資の“設計図”です。

どんなに優れた投資商品でも、配分が偏っていればリスクが集中してしまいます。

一方、バランスよく配分すれば、相場変動に強く、長期的なリターンを得られます。

- 資産クラス・地域・時間で分散する

- リスク許容度に合わせた比率で配分する

- 定期的にリバランスして最適化する

これらを意識して運用すれば、初心者でも安定した成果を上げることができます。

「資産を守りながら増やす」投資の第一歩として、今日からアセットアロケーションを見直してみましょう。