株式投資の世界に足を踏み入れ、現物取引でいくつかの売買を経験すると、次に目に入ってくるのが「信用取引(しんようとりひき)」という言葉です。証券会社のマイページや投資アプリを開くたびに「信用口座の開設はこちら」というバナーが表示され、気になっている方も多いのではないでしょうか。

「手元の資金が少なくても大きな取引ができる」「株価が下がっている局面でも利益を狙える」といった魅力的なフレーズが並ぶ一方で、ネットや書籍では「信用取引には手を出すな」「一晩で借金を背負うことになる」といった、背筋が凍るような警告も散見されます。

実際のところ、信用取引は投資家にとって「諸刃の剣」です。正しく使いこなせば資産形成のスピードを劇的に加速させる強力な武器になりますが、仕組みを理解しないまま振り回せば、自分自身を深く傷つける結果になりかねません。この記事では、信用取引の正体を徹底的に解剖し、現物取引との決定的な違いから、初心者が絶対に避けるべきリスクの回避術まで、どこよりも分かりやすく丁寧に解説します。この記事を読み終える頃には、あなたが信用取引という「新しい扉」を開けるべきか、それとも今はまだ現物取引で腕を磨くべきか、自分自身で冷静に判断できるようになっているはずです。

「資金以上の損失」という恐怖の正体を知っていますか?

信用取引に対して、漠然とした「怖さ」を抱いている初心者は少なくありません。その恐怖の根源は、【投資した金額以上にお金を失い、借金を背負う可能性がある】という点に集約されます。

通常の現物取引であれば、もし100万円で購入した株が倒産などで紙屑になったとしても、失うのは投資した100万円だけです。損失は「ゼロ」で止まり、マイナス(借金)になることはありません。しかし、信用取引は「証券会社にお金や株を借りて」行う取引であるため、この常識が通用しません。

- 「予想外の暴落で、預けていた担保以上の損が出てしまった」

- 「追加でお金を入れるよう連絡が来たが、払える現金がどこにもない」

- 「下げ相場で空売りを仕掛けたが、逆に踏み上げられて損失が膨らみ続ける」

こうした状況は、仕組みを知らない投資家にとってはまさに「パニック」以外の何物でもありません。また、信用取引特有の【追証(おいしょう)】という制度や、日々発生する「金利」や「貸株料」といったコストの存在を見落としていると、気づかないうちに利益が削られ、資金繰りに行き詰まってしまうことになります。

「みんながやっているから」「レバレッジをかければすぐに儲かると思ったから」という安易な動機で参入し、相場の急変という洗礼を受けて市場から退場していく初心者は後を絶ちません。この見えないリスクをコントロールできないまま信用取引を始めることは、ブレーキの壊れたスポーツカーで高速道路を走るようなものであり、極めて危険な行為なのです。

信用取引とは「自分への信頼」を担保にしたレバレッジ投資

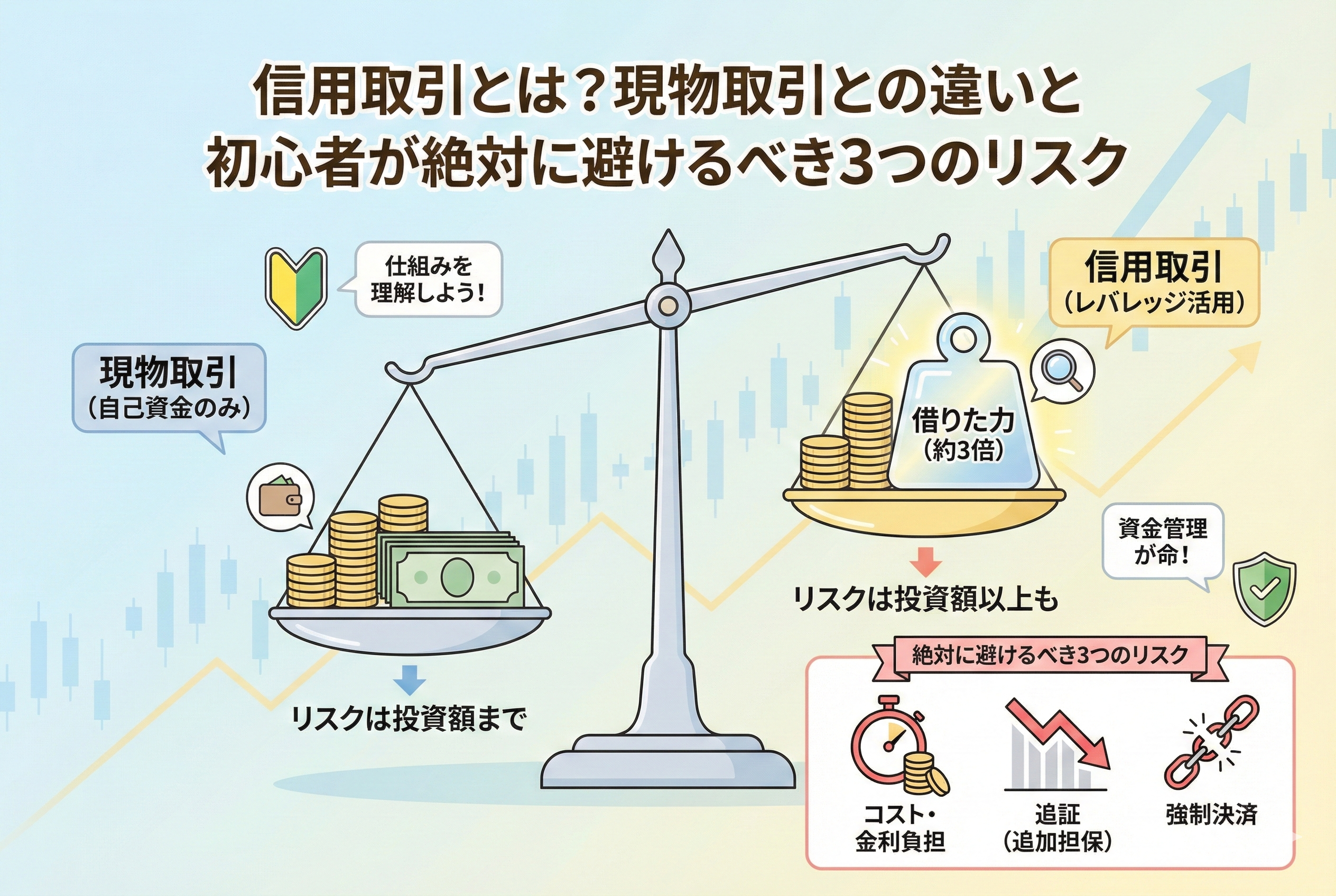

結論から申し上げます。信用取引とは、【現金や株式を「担保」として証券会社に預けることで、その約3倍の金額まで売買ができたり、持っていない株を借りて売ったりできる取引】のことです。

ここで最も重要なのは、これが「自分の資産」での取引ではなく、「借りたもの」での取引であるという認識です。信用取引には、現物取引にはない2つの大きな特徴があります。

- 【レバレッジ効果】:手元の資金の最大約3.3倍までの取引ができるため、利益を数倍に膨らませることができる。

- 【空売り(からうり)】:株価が「下がる」と予想したときに、株を借りて先に売り、安くなってから買い戻すことで、下げ相場でも利益を狙える。

つまり、信用取引は「資金効率を最大化し、どんな相場状況でも収益チャンスを逃さないための戦略的ツール」と言えます。ただし、この「借りる」という行為には、必ず【金利】というコストと【担保管理】という義務が伴います。この責任を果たせるだけの知識と自制心を持って初めて、信用取引はあなたの味方になってくれるのです。

なぜ投資家はリスクを承知で「信用」を選ぶのか

多くの投資家が信用取引を活用するのには、現物取引では決して得られない「3つの圧倒的なメリット」があるからです。

1. 資金効率の向上(レバレッジ)

例えば、手元に100万円しかない場合、現物取引では100万円分の株しか買えません。しかし、信用取引であれば最大で約330万円分の株を買うことができます。

もし株価が10パーセント上昇した場合、現物取引の利益は10万円ですが、信用取引で上限まで買っていれば利益は「33万円」になります。同じ100万円という元手で、3倍以上の成果を狙える。これがレバレッジの最大の魅力です。

2. 下落局面を「チャンス」に変えられる

現物取引は「安く買って高く売る」ことしかできません。つまり、市場全体が冷え込んでいるときは、ただ耐えるか、現金化して見守るしかありません。

しかし、信用取引の「空売り(売建)」を使えば、「高く売って安く買い戻す」ことが可能です。株価が下がれば下がるほど利益が出るため、景気後退局面や暴落時であっても、資産を増やすチャンスが生まれます。

3. 同一資金で一日に何度も売買できる

現物取引には「差金決済の禁止」というルールがあり、同じ資金を使って同じ銘柄を同じ日に何度も売買することに制限があります。

しかし、信用取引にはこの制限がありません。一日のうちに何度も同じ銘柄でデイトレードを繰り返し、わずかな値動きを何度も積み重ねることができるため、超短期売買を行う投資家にとっては必須の機能となっています。

どっちがいい?現物取引と信用取引の決定的な違い

初心者の方が混乱しないよう、現物取引と信用取引の違いを一覧表で整理しました。この違いを頭に叩き込むことが、リスク管理の第一歩です。

| 比較項目 | 現物取引 | 信用取引 |

| 取引の性質 | 自分の現金で株を買う | 証券会社からお金・株を借りる |

| 最大の損失 | 投資した金額まで(ゼロになるだけ) | 投資額以上の損失(借金)の可能性あり |

| 取引できる金額 | 保有している現金額内 | 担保価値の最大約3.3倍まで |

| 下げ相場での利益 | 狙えない | 「空売り」で狙える |

| 保有期限 | なし(いつまでも持てる) | 原則として「6ヶ月」などの期限あり |

| 株主の権利 | 配当金、優待、議決権が完全にもらえる | 配当相当額はもらえるが、優待等は原則なし |

| コスト | 売買手数料のみ | 手数料 + 金利 + 貸株料など |

信用取引は「コストを払って時間を買っている」状態に近いと言えます。長く持てば持つほど金利負担が重くなるため、基本的には数日から数ヶ月の短期・中期の売買に向いている手法です。

投資家を震え上がらせる「追証(おいしょう)」の仕組み

信用取引を始める上で、避けては通れないのが【追証(追加保証金)】です。これは、担保として預けている資産の価値が、損失や株価下落によって「一定の水準」を下回ったときに発生します。

保証金維持率というボーダーライン

証券会社は、貸したお金を確実に回収するために「保証金維持率」を設定しています。一般的には「20パーセント〜25パーセント」程度に設定されており、これを目安に管理されます。

例えば、300万円分の株を買うために100万円を担保として預けていた場合、株価が下がって評価損が40万円発生すると、実質的な担保は「60万円」に減ってしまいます。この「60万円」が、借りている300万円に対して何パーセントにあたるかを計算し、規定の維持率を割り込むと「明日までにお金を追加してください」という恐怖の通知、すなわち追証がやってくるのです。

追証が発生したときの恐ろしい選択肢

もし追証が発生してしまったら、あなたには次の2つの選択肢しか残されません。

- 【現金を追加で入金する】:不足している保証金を即座に補填する。

- 【保有ポジションを決済する】:株を売って(または買い戻して)取引を解消する。

もし期限までにどちらも行えない場合、証券会社によって強制的に決済(強制決済)が行われます。この際、市場価格を無視した売却が行われるため、想像を絶する損失が確定してしまうこともあります。

信用取引で「退場」しないための具体的な失敗例

初心者がどのようにして信用取引で失敗するのか、具体的なケースを見てみましょう。

ケース1:レバレッジのフル活用で自滅

100万円の資金で、上限の330万円まで株を買った初心者Aさん。翌日、市場全体が「わずか5パーセント」下落しました。

- 現物なら:5万円の損で済む(資産残高95万円)

- 信用なら:16.5万円の損になる(資産残高83.5万円)わずか5パーセントの変動で、元本の16.5パーセントを失ったことになります。もし15パーセントの暴落が起きれば、半分近い資金が一瞬で消えます。このように「自分の許容度を超えたレバレッジ」をかけることが、失敗の第1原因です。

ケース2:「逆日歩(ぎゃくひぶ)」という隠れたコスト

空売りを仕掛けていた初心者Bさん。予想通り株価は下がりましたが、なぜか利益がほとんど出ていません。よく見ると「逆日歩」という多額の費用が引かれていました。

逆日歩とは、空売りが殺到して証券会社でも株が足りなくなった際に発生する「プレミアムなレンタル料」のことです。これは事後に決まるため、予想外のコストとして利益を食いつぶすことがあります。

ケース3:期限切れによる強制決済

半年前に信用取引で買った株が、その後ずっと横ばいでした。初心者Cさんは「いつか上がるだろう」と放置していましたが、信用取引の期限(6ヶ月)が到来。本人の意思に関わらず強制的に売却され、それまで支払っていた金利分だけが確実なマイナスとなってしまいました。

初心者が守るべき「命を守るための」3つの鉄則

信用取引は怖いものではありませんが、それは「ルールを守れる人」に限った話です。今日から実践すべきアクションプランを提案します。

1. レバレッジは「2倍」までに抑える

制度上は3.3倍まで可能ですが、初心者は絶対にフルレバレッジをかけてはいけません。100万円の資金なら、200万円分までの取引に留める。この「余力」を残しておくことが、相場の急変時に追証でパニックにならないための最大の防御策です。

2. 「損切りルール」を鉄の意志で実行する

現物取引では「塩漬け」にして数年待つという選択肢もありますが、金利のかかる信用取引でそれをやると破滅します。「買値から5パーセント下がったら絶対に売る」といった逆指値注文を、注文と同時に出しておくことが必須です。信用取引は「負け方」をコントロールするゲームだと心得ましょう。

3. 「現物で勝てるようになってから」口座を作る

これが最も大切です。現物取引で安定して利益を出せない人が、信用取引で勝てる道理はありません。レバレッジは利益を倍にしますが、損失も倍にします。まずは現物取引で自分の手法を確立し、「資金がもっとあれば効率的なのに」と確信を持てた段階で、初めて信用口座の扉を叩いてください。

賢い投資家は信用取引を「保険」として使う

最後に、信用取引の「真に賢い使い方」を一つ紹介します。それは、株価下落時の【ヘッジ(保険)】としての活用です。

お気に入りの優待銘柄を長期保有しているけれど、これから市場全体が暴落しそうで不安……。そんな時、その銘柄を売るのではなく、同じ数量だけ「信用取引で空売り」を仕込みます。

- 株価が下がれば:現物株は損をするが、空売りで利益が出る。

- 株価が上がれば:空売りで損をするが、現物株で利益が出る。

このように損益を相殺させることで、大切な株を手放さずに「嵐が過ぎ去るのを待つ」ことができます。これを「つなぎ売り」と呼びますが、こうした守りの手法を知っているかどうかが、プロとアマの差になります。

正しい知識が「レバレッジ」をあなたの味方に変える

信用取引は、決して「ギャンブル」ではありません。それは、投資家が市場という大海原でより速く、より自由に航海するための「エンジン」です。

エンジンは強力であればあるほど、扱いを間違えれば大事故に繋がります。しかし、計器(保証金維持率)を正しく読み、適切な速度(レバレッジ)を保ち、危険な海域(暴落時)での操縦法(損切り)をマスターすれば、あなたは他の投資家が到達できない場所へ、より短期間で辿り着くことができるでしょう。

「自分を信じて取引する」という言葉の通り、信用取引を行うためには、自分自身の規律を信じられるかどうかが問われます。まずは少額から、あるいは低いレバレッジから、この強力なツールの感触を確かめてみてください。

一歩一歩、知識を積み重ねていけば、信用取引はあなたの資産形成を力強く支える、最高のパートナーになってくれるはずです。