将来の生活や老後に対して、なんとなく「このままで大丈夫なのかな」という不安を感じることはありませんか。日々のニュースで物価の上昇や年金制度の先行きについて耳にするたび、今の貯金額や働き方で十分なのか、答えの出ない悩みに陥ってしまうこともあるでしょう。

お金に関する不安の多くは、「正体がわからないこと」から生まれます。いつ、どれくらいの費用が必要になり、それに対して今どれくらいの準備ができているのか。その全体像が見えないからこそ、必要以上に恐れたり、逆に楽観視しすぎて対策を後回しにしてしまったりするのです。

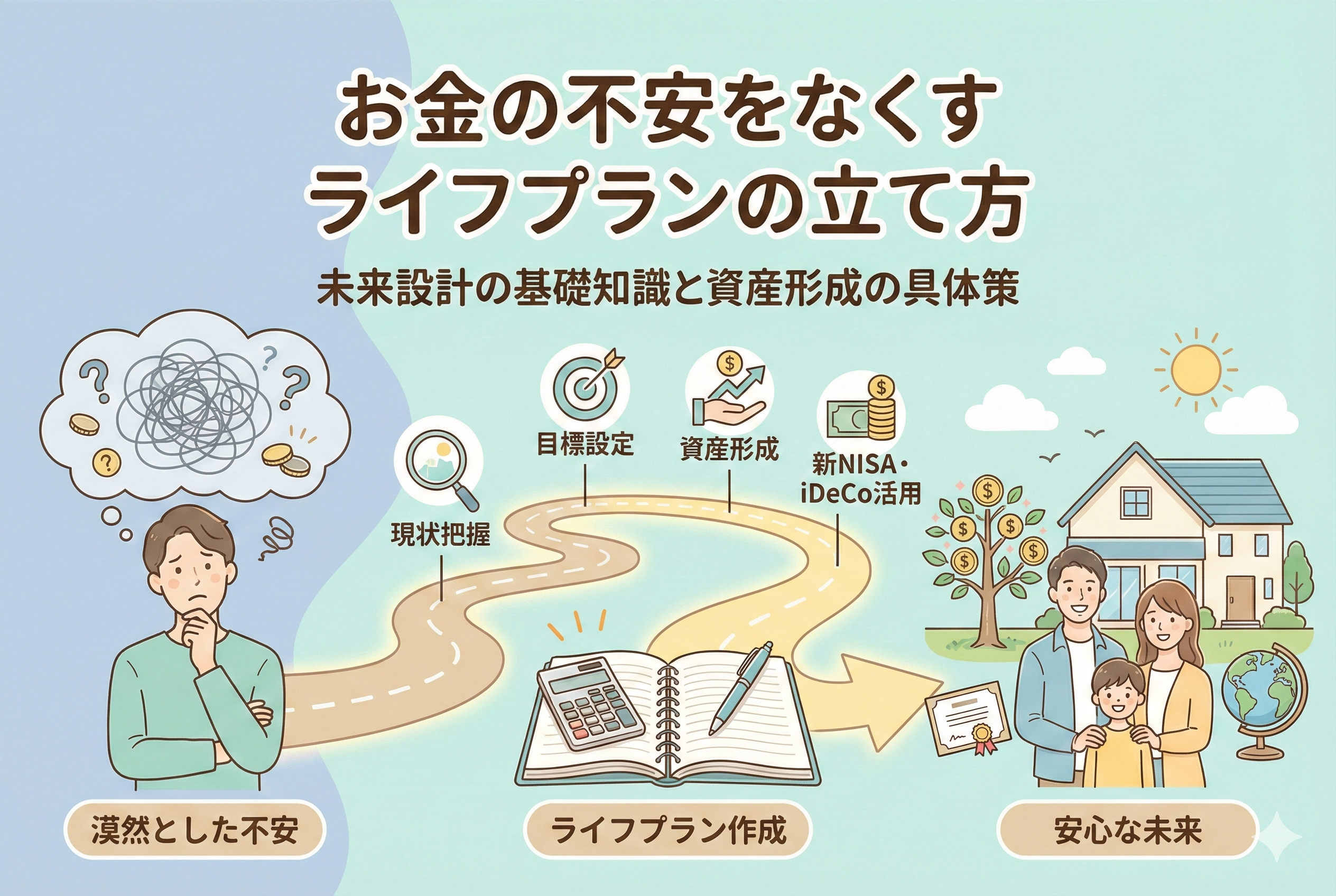

この記事では、そんな「見えない不安」を解消するための最強のツールである「ライフプラン(人生設計)」の立て方を詳しく解説します。難しい経済の知識は必要ありません。自分の人生にどのようなイベントが起こり、どれくらいのお金が動くのかを「可視化」するだけで、驚くほど心が軽くなり、具体的な一歩を踏み出せるようになります。未来の自分を助けるための「基礎知識」を、共に学んでいきましょう。

心を蝕む「お金の不安」の正体とは

私たちが日常的に感じるお金へのストレスは、単に「お金が足りない」という事実だけではなく、もっと深い心理的な要因が絡み合っています。なぜ、一生懸命働いているのに安心感が得られないのでしょうか。そこには、現代を生きる私たちが直面しているいくつかの課題があります。

一つ目は、「ゴールのないマラソン」を走っているような感覚です。教育資金、マイホーム、老後資金。どれも大きな金額が必要だとはわかっていても、自分の家庭において「合計でいくらあれば合格点なのか」が明確になっていないケースがほとんどです。ゴールがわからないままでは、いくら貯金をしても「まだ足りないのではないか」という疑念を拭い去ることはできません。

二つ目は、「お金の価値の変化」に対する恐怖です。かつては銀行に預けておけば安心でしたが、現在はモノの値段が上がるインフレの影響により、現金のまま持っているだけでは、将来的にその価値が目減りしてしまうリスクがあります。こうした経済の変化に対して、どのような対策をとればよいのか知識がないことが、不安を増大させる要因となっています。

三つ目は、「他人の生活との比較」です。SNSなどで流れてくるキラキラした生活や、投資で成功した人の話を目にするたび、自分の立ち位置が不安になる。しかし、人生の幸せの形は人それぞれです。自分自身の価値観に基づいたプランがないために、周りの情報に振り回されてしまうのです。これらの不安を解消するためには、誰かとの比較ではなく、自分だけの「人生の地図」を描く必要があります。

未来を可視化するライフプランという「最強の武器」

お金の不安を根本から取り除くための唯一にして最強の方法、それは「ライフプラン(人生設計)を作成し、未来を数字で可視化すること」です。

ライフプランとは、単なる節約術や投資のテクニックではありません。あなたがどのような人生を歩みたいのかという「希望」を、お金という「現実」のフィルターを通してシミュレーションする作業です。100年という長いスパンで収支の動きを予測することで、いつお金が足りなくなり、いつ余裕が生まれるのかを一目で把握できるようになります。

「未来のことなんて予測できない」と思うかもしれません。確かにその通りです。しかし、おおよその目安があるのと全くないのとでは、決断のスピードと質が劇的に変わります。ライフプランを持つことは、暗闇の中でライトを照らして歩くようなものです。一度全体像が見えてしまえば、あとは状況に合わせて微調整していくだけ。この「見える化」こそが、心の平穏を取り戻し、資産形成を成功させるための大前提となります。

なぜライフプランが「安心」をもたらすのか

なぜライフプランを立てるだけで、お金の悩みが解決に向かうのでしょうか。そこには、論理的で納得感のある「3つの理由」があります。

必要な資金額を「自分ごと」として逆算できる

世の中で言われる「老後2,000万円問題」といった数字は、あくまで平均的なモデルケースに過ぎません。ライフプランを立てれば、あなたの住居費、趣味、家族構成に基づいた「あなただけの必要額」が判明します。

「自分は1,500万円で十分だ」あるいは「3,000万円必要だから、今のうちに月〇円投資しよう」といった具体的な目標が決まれば、漠然とした不安は「解決すべきタスク」に変わります。

無駄な支出と保険を「根拠を持って」整理できる

ライフプランを作成すると、将来の収支が見えるため、今かけている保険が過剰でないか、あるいは無駄な固定費が将来にどれほど大きな損失を与えるかが明確になります。

「万が一の時でも、これだけの資産があれば保険は最小限でいい」といった判断ができるようになるため、固定費を無理なく削減し、その分を資産形成に回すというポジティブな循環が生まれます。

投資のリスクをコントロールできるようになる

ライフプランがあれば、そのお金を「いつ使うのか」が決まります。20年後に使う教育資金であれば、一時的な暴落も恐れずに長期投資ができます。逆に2年後に使う住宅購入資金であれば、投資には回さず現金で守るべきだという判断が下せます。

「使う時期」から逆算することで、投資における最も重要な戦略である「時間軸の管理」ができるようになり、失敗のリスクを最小限に抑えることが可能になります。

ステップ別・ライフプラン作成の実践ガイド

実際にライフプランを立てる際、どのように進めればよいのか。初心者の方でも迷わずに進められる「3ステップ」をご紹介します。

ステップ1:現状の資産と収支の「棚卸し」

まずは「今、何を持っているか」を把握します。銀行口座、証券口座、保険の解約返戻金、現在の年収と年間の支出を書き出しましょう。ここでのポイントは、1円単位で細かく管理することではなく、数十万円単位の「ざっくりとした現状」を把握することです。

ステップ2:ライフイベントの「書き出し」

自分と家族の年表を作ります。

- 【住宅】:購入時期、リフォーム費用、ローンの完済予定

- 【教育】:子供の入学・卒業時期、習い事や大学の学費ピーク

- 【レジャー】:数年に一度の海外旅行、車の買い替え

- 【老後】:退職時期、年金の受給開始、介護の備えこれらのイベントを並べるだけで、お金がかかる「山」がどこにあるのかが見えてきます。

ステップ3:収支シミュレーションの作成

現在の収支が将来も続くと仮定し、そこにライフイベントの支出を組み込んでいきます。

【シミュレーションのコツ】

- インフレ(物価上昇)を考慮する(例:毎年1%ずつ生活費が上がる想定)

- 年金の受給額は「ねんきん定期便」で確認した額を用いる

- 資産運用の利回りは、控えめに「年利3%〜5%」程度で設定する

これらを計算(または無料のシミュレーションツールを活用)することで、資産の残高がどのように推移するのかがグラフ化されます。

ライフプランで判明する「3つの不足」とその対策

プランを作成すると、多くの人が「お金が足りなくなる時期」に気づきます。しかし、これは失敗ではなく「成功へのヒント」です。不足がわかれば、以下の対策を打つことができます。

| 不足の種類 | 具体的な対策内容 |

| 今、投資に回すお金が足りない | 固定費(スマホ代、保険、サブスク)の見直しを行い、強制的に「先取り投資」を始める。 |

| 教育資金のピークで資産が枯渇する | 児童手当を全額投資に回す、あるいは教育ローンを最小限にするための早期積立を開始する。 |

| 老後の資金が底をつく | 新NISAやiDeCoを活用して利回りを高める。または、長く働く(定年延長)ことを検討する。 |

プランがあるからこそ、こうした「早めの対策」が可能になります。

お金の不安を一生なくすための5つの行動

最後に、作成したライフプランを絵に描いた餅にせず、現実の安心に変えるための具体的な行動リストをまとめます。

1. 「ねんきん定期便」を確認する

将来もらえる公的年金は、ライフプランの最大の柱です。まずは日本年金機構の「ねんきんネット」や、郵送されてくるハガキを確認し、現実的な受給額を把握しましょう。

2. 資産管理アプリで「自動で見える化」する

毎日家計簿をつけるのは大変ですが、マネーフォワードMEなどのアプリを使えば、銀行や証券口座を連携するだけで現在の資産状況が自動で可視化されます。まずは「今の自分の立ち位置」を常に確認できる環境を作りましょう。

3. 新NISAで「非課税の自分年金」を作る

ライフプランで判明した「老後の不足分」を補うには、新NISAが最適です。運用で得た利益に税金がかからないため、時間を味方につけて効率よく資産を増やすことができます。

4. ライフプランを「1年に一度」アップデートする

人生に変化はつきものです。昇給した、子供が生まれた、価値観が変わった。そんな時は、毎年特定の月を「ライフプラン見直し月」と決め、計画を最新の状態に更新しましょう。

5. 「今」を楽しむためのお金も確保する

ライフプランの目的は、将来のために今を犠牲にすることではありません。将来の安心を数字で確保できたのなら、残りの予算は「今」を豊かにするために思いっきり使ってください。この心の余裕こそが、健全な資産形成のゴールです。

安心な未来への第一歩を今ここから

お金の不安をなくすために必要なのは、高度な投資テクニックではなく、自分の人生に向き合う「勇気」と、それを数字にする「ライフプラン」です。

未来を設計することは、今のあなたに「自由」をプレゼントすることに他なりません。どれだけ時代が変わっても、自分自身の地図を持っていれば、迷わずに進んでいくことができます。

この記事を読み終えたら、まずは小さな一歩として、自分の持っている銀行口座の残高をすべて書き出すことから始めてみてください。その一歩が、将来のあなたを救う大きな変化の始まりとなります。あなたの人生が、お金の不安から解放され、より彩り豊かなものになることを心から願っています。