将来のために資産形成を始めようと考えたとき、多くの人が「どの銘柄を買えばいいのか」「今は買い時なのか」といった投資の手法に目を向けがちです。しかし、投資を成功させ、着実に資産を増やしていくために最も重要なのは、実は手法以前の【家計の土台作り】にあります。

どれだけ優れた投資先を見つけても、運用に回すための種銭、つまり「入金力」が安定していなければ、資産形成のスピードは上がりません。逆に、家計が最適化され、毎月決まった金額が自然と浮いてくる仕組みさえできていれば、複利の力を最大限に活かして雪だるま式に資産を増やすことが可能になります。

この記事では、投資初心者の方が「無理なく、かつ最短で」資産を築くための支出バランスについて詳しく解説します。我慢ばかりの節約ではなく、生活の質を維持しながら資産形成を加速させる【家計の黄金比率】。その全貌を紐解いていきましょう。

投資の成否を分けるのは「入金力」と「家計の土台」

多くの投資初心者が抱く誤解の一つに、「投資は一発逆転のギャンブルである」というものがあります。しかし、現実の資産形成はもっと地味で、数学的な積み重ねです。資産の増え方は「(入金力 × 利回り)^ 運用期間」というシンプルな数式で表されます。

どんなに高い利回りを追い求めても、元手となる入金力がゼロであれば、結果もゼロです。一方で、家計を整えて入金力を高めることは、市場の変動に左右されず、自分の努力次第でコントロールできる【唯一の確実な要素】です。

資産形成において、家計管理は「守り」ではなく、攻撃力を高めるための「準備」です。土台がグラグラな状態で高い建物を建てようとすれば、少しの揺れで倒壊してしまいます。まずは、どのような経済状況でも揺るがない家計の形を定義することから始めましょう。

収入が増えても貯まらない「パーキンソンの法則」の恐怖

一生懸命働いて昇給したはずなのに、なぜか手元に残るお金が増えない。そんな経験はないでしょうか。これには「パーキンソンの法則」と呼ばれる心理的な罠が関係しています。人間は、支出の額が収入の額に達するまで膨らんでしまう習性があるのです。

給料が上がれば、少し良い部屋に住み、少し良い服を買い、少し贅沢な食事をする。こうした「生活水準の向上」は、一度上げてしまうと元に戻すのが非常に困難です。この罠にハマっている限り、どんなに稼いでも資産形成は一向に進みません。

無意識の支出が生む「家計のメタボ化」

現代社会には、私たちの財布から少しずつお金を奪っていく「見えない支出」が溢れています。数百円のサブスクリプション、便利だからと使いすぎるコンビニ、なんとなく入っている保険。これらの一つひとつは少額でも、積み重なれば「家計のメタボ」を引き起こします。

問題は、多くの人が【自分が何にいくら使っているか】を正確に把握していないことにあります。家計が不透明な状態では、どこに無駄があるのかもわからず、結果として将来への不安だけが膨らんでいくのです。この不安を解消するためには、感覚ではなく「数値」で家計を捉え直す必要があります。

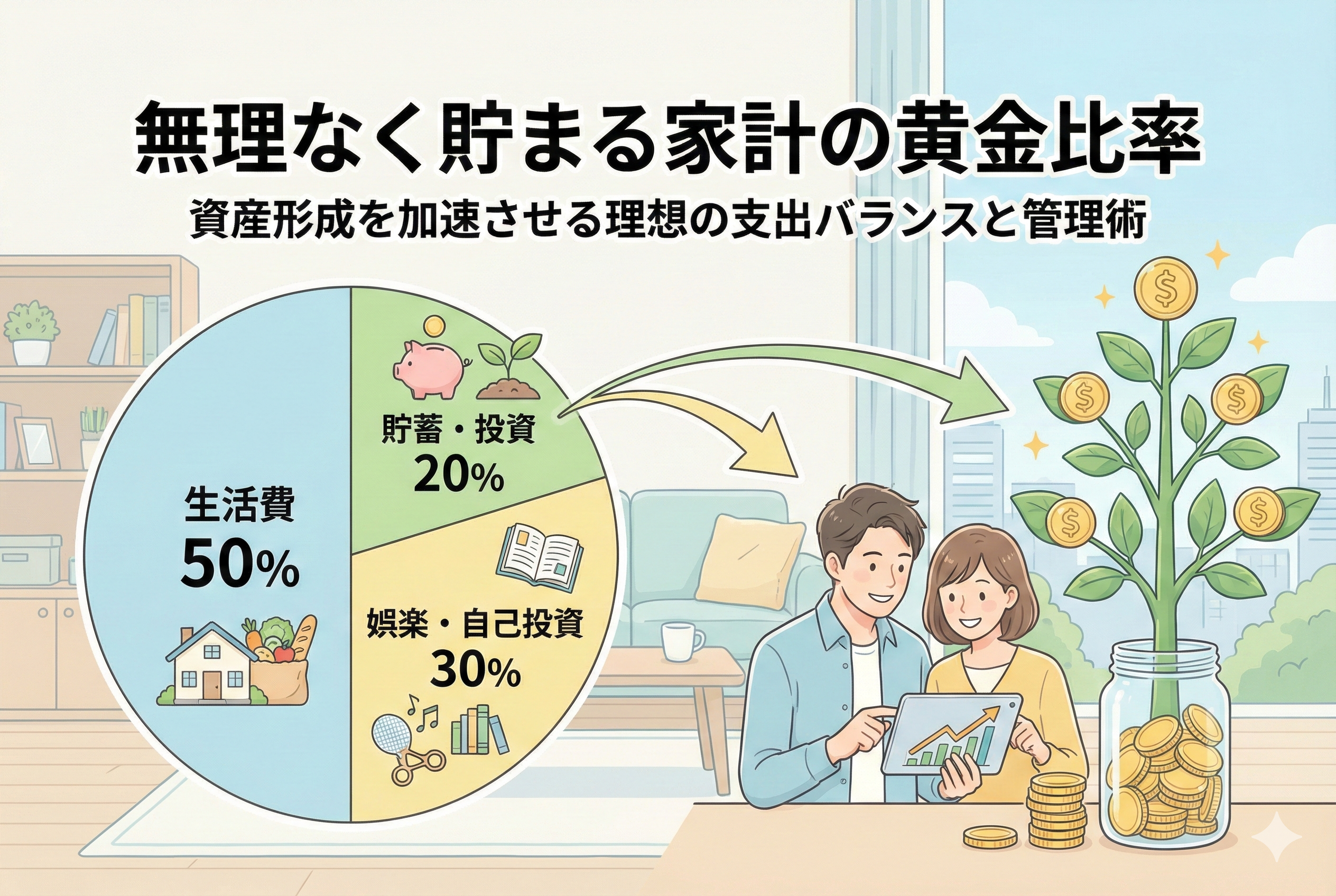

資産形成を加速させる「家計の黄金比率」の正解

では、具体的にどのような支出バランスを目指すべきなのでしょうか。多くの家計再生コンサルタントや成功している投資家が推奨する、現代における【黄金比率】を提示します。

それは、「生活費 50% : 自己投資・娯楽 30% : 貯蓄・投資 20%」という構成です。これは一般的に「50/30/20の法則」と呼ばれ、無理なく生活を楽しみながら、着実に資産を増やすための理想的なバランスとされています。

「5:3:2」の法則:生活・娯楽・投資のバランス

この比率の内訳を詳しく見ていきましょう。

- 【生活費(50%)】:家賃や住宅ローン、光熱費、食費、通信費、保険料など、生きていくために不可欠なコストです。ここを50%以内に収めることが、家計の安定感を決定づけます。

- 【自己投資・娯楽(30%)】:趣味、外食、旅行、書籍代、自分磨きのための費用です。人生を豊かにするために必要な支出であり、ここをゼロにする必要はありません。むしろ、この30%があるからこそ、資産形成を長く続けることができます。

- 【貯蓄・投資(20%)】:将来のための資金です。現金での貯金だけでなく、新NISAやiDeCoなどを活用した資産運用も含みます。最低でも20%を確保することで、資産形成のスピードは一気に加速します。

もし現在、投資に回せるお金が5%や10%にとどまっているとしたら、まずはこの20%を目指して家計を再構成することが、投資信託の銘柄選びよりも先にやるべき【最優先事項】です。

なぜ「家計簿」よりも「比率」を重視すべきなのか

家計管理と聞くと、「毎日1円単位で家計簿をつける」という苦行をイメージする人が多いですが、それでは長続きしません。大切なのは、細かな記帳ではなく【全体的なバランス(比率)】を意識することです。

比率で管理することの最大のメリットは、「優先順位が明確になる」点にあります。例えば、収入の20%を先に投資に回してしまえば、残りの80%はどう使っても自由、という「先取り管理」が可能になります。これにより、節約によるストレスを最小限に抑えながら、目標とする資産形成を確実に達成できるようになります。

完璧主義を捨てることが長期継続の鍵

資産形成は数十年単位の長い旅です。1ヶ月や2ヶ月、比率が乱れたからといって諦めてはいけません。急な冠婚葬祭や家電の故障などで支出がかさむ月もあるでしょう。

重要なのは、1年を通した平均で黄金比率に近づけていくという「緩やかな視点」です。100点満点を目指して挫折するよりも、60点、70点を出し続ける方が、最終的な資産額は大きくなります。意志の強さに頼るのではなく、仕組みと比率に頼る。これこそが、賢い投資家の振る舞いです。

具体的な支出シミュレーションと見直しの優先順位

黄金比率の概念がわかったところで、実際の金額に当てはめて考えてみましょう。ここでは、手取り月収が25万円の場合のシミュレーションを行います。

| 項目 | 比率 | 金額(目安) | 主な内容 |

| 【固定費・生活費】 | 50% | 125,000円 | 住居費、水道光熱費、基本食費、通信費 |

| 【変動費・娯楽】 | 30% | 75,000円 | 外食、趣味、衣服、交際費、教養 |

| 【投資・貯蓄】 | 20% | 50,000円 | 新NISA、iDeCo、現金貯金 |

この数字を見て、「家賃が高くて50%に収まらない」「食費がもっとかかっている」と感じるかもしれません。しかし、そこに見直しのヒントが隠されています。比率が崩れている場所こそが、あなたの家計の「伸びしろ」なのです。

固定費の見直しが「最大のレバレッジ」になる

家計を黄金比率に近づける際、最も効果が高いのは「変動費(食費や娯楽費)」ではなく「固定費(住居費、通信費、保険料)」の削減です。

例えば、毎日のランチ代を200円削る努力をするよりも、スマートフォンのプランを格安SIMに変更して月5,000円安くする方が、はるかに簡単で効果は持続します。一度見直せば、その後は何の努力もせずに毎月5,000円が投資資金に回るようになるからです。これを投資の世界では「レバレッジが効く」と表現します。

特に見直すべきは以下の3点です。

- 【通信費】:大手キャリアから格安プランへの移行。

- 【保険料】:不要な特約の解約や、掛け捨て型への一本化。

- 【住居費】:更新時期に合わせた家賃交渉や、住み替えの検討。

これらを最適化するだけで、無理なく「20%の投資枠」を確保できるケースがほとんどです。

資産形成を邪魔する「ラテマネー」と「コンビニの罠」

固定費を整えた後に目を向けるべきは、日々の小さなしつらえです。アメリカの著名な金融アドバイザーが提唱した「ラテマネー」という言葉があります。これは、毎日なんとなく買ってしまうカフェラテのような、小さな支出のことです。

1日500円のラテマネーは、1ヶ月で15,000円、1年で18万円になります。これを年利5%で運用し続けたら、20年後には約730万円という大金に化けます。私たちが毎日支払っているのは、単なる500円玉ではなく、将来の「数百万円」の一部なのです。

コンビニ利用は「時間と便利さの代償」

コンビニエンスストアは非常に便利ですが、その便利さは「高い単価」という形で価格に転嫁されています。スーパーで買えば100円の飲み物が、コンビニでは160円。この「60円の差」を意識できるかどうかが、黄金比率を守れるかどうかの分かれ道です。

コンビニに行く頻度を週に1回減らす。それだけで、投資に回せる金額は確実に増えます。自分にとって本当に価値のある支出なのか、それとも単なる「惰性」なのか。常に問い続ける姿勢が、資産形成を加速させます。

「先取り投資」をシステム化して自動で貯まる仕組みを作る

家計の比率を整えるための最も確実な方法は、人間が持つ「意思」を使わないことです。給料が入った瞬間に、20%の資金を別口座や投資口座に「自動で」移してしまう仕組みを作りましょう。

ネット証券の「積立設定」機能を使えば、毎月決まった日に銀行口座から自動で引き落とし、新NISAなどで運用してくれます。これにより、手元に残った「80%」の範囲内で生活せざるを得ない状況を強制的に作り出すことができます。

残ったお金で投資をするのはNG

多くの人が「月末にお金が残ったら貯金・投資しよう」と考えますが、それでは一生お金は貯まりません。先述のパーキンソンの法則により、お金はあればあるだけ使ってしまうからです。

【正しい順序】

- 収入が入る

- 【20%を自動で投資へ回す】

- 残った80%で生活を楽しむ

このシンプルな順序の入れ替えこそが、資産形成を成功させる最大の「裏技」です。一度このシステムを組んでしまえば、あなたは家計のことを忘れて趣味や仕事に没頭していても、裏側で資産は勝手に成長し続けていきます。

今日から始める家計の再構築と投資へのスムーズな移行

ここまで読んだあなたは、すでに「資産形成を加速させる支出バランス」の正解を知っています。あとは、それを実際の行動に移すだけです。以下の4ステップで、今日から家計の再構築を始めましょう。

ステップ1:現状の「ざっくり比率」を把握する

家計簿アプリなどを使い、先月の支出を「生活費」「娯楽」「投資」の3つに分類してみてください。1円単位である必要はありません。今の自分の比率が「7:2:1」なのか「6:4:0」なのかを知ることが、すべての出発点です。

ステップ2:固定費を1つだけ「解約・変更」する

いきなりすべてを変える必要はありません。まずは「使っていないサブスクリプションを1つ解約する」か「スマートフォンのプランを見直す」ことから始めてください。この「1つの成功体験」が、次のアクションへの活力になります。

ステップ3:新NISAの「自動積立」を設定する

ネット証券の口座をまだ持っていないなら開設し、持っているなら積立金額を「手取りの10%〜20%」に設定しましょう。最初は少額でも構いません。「自動で資産が増える仕組み」に自分を乗せることが重要です。

ステップ4:浮いたお金で「今の人生」も楽しむ

支出を最適化したことで浮いたお金は、20%を投資に回した後は、残りの30%(娯楽枠)で思いっきり使ってください。罪悪感なくお金を使えるようになることも、家計管理の大きなメリットです。

将来の安心と、今の楽しさ。その両立を実現できるのが、黄金比率の力です。あなたの手元にあるお金の使い方を変えるだけで、未来は確実に変わります。さあ、黄金比率への第一歩を踏み出し、資産形成のスピードを劇的に高めていきましょう。