新しい生活、新しい仕事、そして初めて手にする自分だけの給料。新社会人として一歩を踏み出した今、期待と同時に「このお金をどう管理していけばいいのだろう」という漠然とした不安を感じていませんか。SNSを開けば「新NISA」「インデックス投資」「FIRE」といった言葉が溢れ、同世代がすでに投資を始めているのを見て、焦りを感じている方も多いはずです。

学生時代とは違い、自分で自分を養い、将来の責任を負うステージに入ったあなたにとって、資産形成は単なる「貯金」以上の意味を持ちます。それは、数年後の結婚、数十年後の住宅購入、そして自分自身の自由な生き方を守るための「盾」と「鉾」を鍛える作業です。

この記事では、投資の知識がゼロの新社会人が、迷うことなく、かつ最短ルートで資産を築くための「3つのステップ」を徹底的に解説します。難解な専門用語は使わず、明日からすぐに実践できる具体的な方法を提示します。20代という「最強の武器」を最大限に活かし、10年後、20年後の自分に「あの時始めておいてくれてありがとう」と感謝されるような、賢いお金の育て方を一緒に学びましょう。

毎月の残高に一喜一憂する日々からの脱却

社会人になりたての時期は、何かとお金がかかるものです。スーツや鞄の新調、歓迎会、友人との付き合い、そして一人暮らしを始めた方なら家賃や光熱費。給料日直後は余裕があるように見えても、月末になると通帳の残高を見てため息をつく。そんなサイクルを繰り返してはいませんか。

多くの新社会人が抱える不安の本質は、実は「入ってくるお金の少なさ」ではなく、「お金の流れが見えていないこと」にあります。 【いくら貯めればいいのか分からない】 【いつ、いくら必要なのか想像がつかない】 【自分に合った投資がどれなのか判断できない】 こうした「分からない」という状態が、見えない影のようにあなたの将来に対する自信を蝕んでいきます。

さらに追い打ちをかけるのが、現代特有の経済環境です。銀行に預けておくだけでは、利息は雀の涙ほど。一方で、コンビニのパンやお弁当、日用品の価格は静かに、しかし確実に上がり続けています。これは、あなたの銀行口座にある「100円」の価値が、時間の経過とともに目減りしていることを意味します。「ただ貯金しているだけ」は、現代においては「静かに損をしている」状態に近いのです。この現実に気づいた時、多くの人は「何か始めなければ」と焦りますが、基礎を飛ばしてギャンブル性の高い投資に手を出してしまい、手痛い失敗を喫する。これが、知識なき初心者が陥る典型的な罠です。

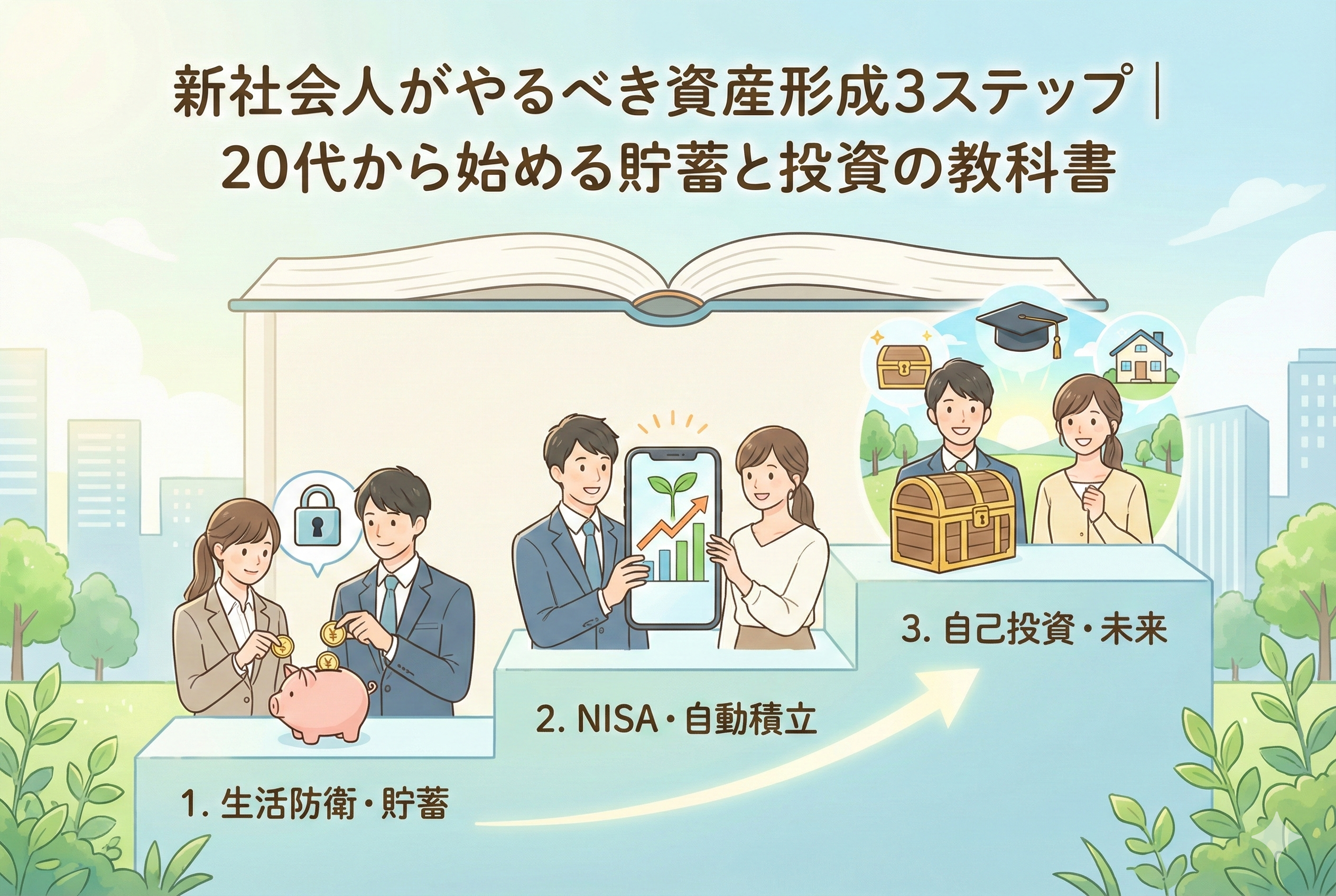

20代のあなたを「お金の悩み」から解放する結論

新社会人が迷いなく資産を築き、将来の不安を安心に変えるための結論は、非常にシンプルです。それは、「意志の力に頼らず、仕組みで増やす」という戦略をとることです。

具体的には、以下の3つのステップを順番に進めてください。

- 【生活防衛資金を確保し、家計を可視化する】

- 【非課税制度(新NISA)を活用した自動積立を開始する】

- 【残ったお金を自己投資に回し、稼ぐ力を最大化する】

資産形成と聞くと、多くの人が「節約して、ひたすら我慢すること」を想像しますが、それは間違いです。本当の資産形成とは、あなたの生活の質を落とすことなく、無意識のうちにお金が貯まり、増えていく「流れ」を作ることです。

特に20代という若さは、投資の世界において何物にも代えがたい「最大のリスクヘッジ」になります。たとえ一時的に損をしたとしても、それを取り戻す時間が無限にあるからです。今、この瞬間に「仕組み」を作るためのスイッチを押せるかどうかが、あなたの人生の選択肢を大きく広げる分水嶺となります。

なぜ「新社会人」こそが投資の世界で最も有利なのか

結論で述べたステップに入る前に、なぜあなたが今すぐ始めるべきなのか、その論理的な理由を理解しておきましょう。これを理解しているかどうかで、暴落時や困難な時の継続力が変わります。

1. 「時間」という魔法の力を最大活用できる

投資には「複利」という強力な味方がいます。これは、投資で得た利益をさらに再投資することで、雪だるま式に資産が増えていく仕組みです。22歳で始めるのと、32歳で始めるのでは、同じ金額を積み立てたとしても、60歳時点での資産額には数千万円の差が出ることが珍しくありません。20代のあなたにとって、1円でも多く投資すること以上に、「1日でも早く始めること」に価値があるのです。

2. 「人的資本」という最強のバックアップがある

新社会人のあなたには、これから数十年間にわたって稼ぎ続ける「労働力」があります。これを「人的資本」と呼びます。仮に投資用口座の残高が一時的に半分になったとしても、あなたの毎月の給料というキャッシュフローは途絶えません。この安定したバックアップがあるからこそ、一時的な市場の揺れに動じず、長期的な視点で資産を保有し続けることができるのです。

3. 金銭感覚が固定される前に仕組み化できる

社会人生活が長くなり、生活レベルが一度上がってしまうと、それを下げるのは至難の業です。「手取りが増えたら投資しよう」と考えている人は、収入が増えるたびに生活レベルも上げてしまい、結局いつまでも投資を始められません。新社会人という、まだ「少ない給料でやりくりする感覚」が残っている時期に積立の仕組みを作ってしまうことで、将来の浪費を自然に防ぐことができます。

ステップ1:足元を固める「可視化」と「防衛」の儀式

いよいよ具体的な実践ステップです。まずは、あなたが安心して投資に踏み出すための「セーフティネット」を構築しましょう。

「生活防衛資金」という絶対の安心を手に入れる

投資を始める前に、絶対に欠かせないのが「生活防衛資金」の確保です。これは、急な病気やケガ、あるいは予期せぬ退職などで収入が途絶えた際に、あなたを守ってくれるお金です。目安としては【生活費の3ヶ月分から6ヶ月分】を、投資には回さず、すぐに引き出せる普通預金口座に置いておきましょう。 「投資でお金を増やしたい」という気持ちが先行して、この資金がないまま全額を投資に回すのは、ブレーキのない車で高速道路を走るのと同じです。この聖域を確保して初めて、あなたは心穏やかに投資を続けることができます。

家計を自動で「見える化」する

次に、家計簿をつける習慣を身につけます。といっても、ノートにレシートを貼るような面倒なことは不要です。マネーフォワードなどの家計簿アプリに、給与口座とクレジットカードを紐付けるだけで完了です。 【何にお金を使っているか】を把握するだけで、脳内には自然と抑制が働き、「無意識の無駄遣い」が減っていきます。「節約しよう」と意気込むのではなく、ただ「眺める」ことから始めてください。

ステップ2:非課税制度の「箱」を使い倒す

足元が固まったら、いよいよお金に働いてもらう番です。現代の日本において、新社会人がまず利用すべきなのは「新NISA(少額投資非課税制度)」です。

「税金を払わない」という最強のメリット

通常、投資で利益が出ると、その約20パーセントは税金として差し引かれます。しかし、NISAという「魔法の箱」の中で運用すれば、その利益はすべてあなたのものです。この20パーセントの差は、長期運用においては「複利の加速装置」となり、資産形成のスピードを劇的に高めます。

初心者は「つみたて投資枠」で全世界に分散する

NISAにはいくつかの枠がありますが、新社会人が選ぶべきは「つみたて投資枠」です。そして、買うべき商品は「全世界株式(通称:オール・カントリー)」などのインデックスファンド、たった1本で構いません。

- 【分散の徹底】:これ1本で、アメリカ、日本、欧州、新興国など、世界中の数千もの優良企業に投資しているのと同じ効果が得られます。

- 【低コスト】:運用会社に支払う手数料が極めて安いため、長期保有に向いています。

- 【手間いらず】:一度設定すれば、あなたは何もする必要がありません。

クレジットカード積立で「ポイント」を資産に変える

積立をする際は、銀行振込ではなく「クレジットカード決済」を選びましょう。多くのネット証券では、積立額に応じてポイントが付与されます。例えば0.5パーセントのポイントがつくなら、投資をした瞬間に0.5パーセントの利益が確定しているようなものです。貯まったポイントでさらに投資信託を買う設定にすれば、あなたの資産形成はさらに加速します。

ステップ3:最大のリターンを叩き出す「自分」への投資

ステップ1で生活を守り、ステップ2で資産を自動で増やす仕組みを作りました。最後のステップは、あなたという「最大の資産」の価値を高めることです。

投資の世界では、年利5パーセントから7パーセント程度のリターンがあれば大成功と言われます。しかし、20代のあなたが自分自身のスキルを磨き、年収を上げることができれば、そのリターンは年利100パーセント、あるいはそれ以上の爆発的なものになります。

「毎月1万円を無理に捻り出して投資に回す」ことも大切ですが、その1万円を使って仕事に役立つ本を読み、資格を取り、あるいは英語を習得して転職し、年収を50万円上げることができれば、その後の投資効率は飛躍的に高まります。

20代で優先すべき「4つの自己投資」

- 【仕事に直結する専門スキル】:プログラミング、デザイン、営業力、会計知識など、市場価値に直結する武器を磨く。

- 【英語・ITリテラシー】:AI(人工知能)を使いこなす力や、英語で情報を取得する力は、2026年以降のビジネスシーンで「持っていて当たり前」の基礎体力となります。

- 【健康への先行投資】:質の良い睡眠、バランスの取れた食事、適度な運動。これらは長期的に働くための「エンジン」のメンテナンスです。

- 【質の高い経験】:若いうちにしかできない旅、一流のサービスに触れる経験は、将来のあなたの感性や人間力の土台となります。

投資信託の数字を眺める時間があるなら、その時間の半分を使って自分の能力を底上げしてください。「金融資産」と「人的資本」の両輪を回すこと。これこそが、最速で資産形成を成功させる黄金律です。

新社会人が迷う「NISA」と「iDeCo」の優先順位

投資を始めようと調べると、必ず「iDeCo(個人型確定拠出年金)」という言葉も出てきます。NISAと同様に税制優遇がありますが、新社会人にとってはどちらを優先すべきなのでしょうか。

結論から言えば、20代の新社会人は「NISA」を最優先にし、余裕があれば「iDeCo」を検討するという順番が理想的です。

なぜNISAが先なのか:人生の「流動性」を確保する

iDeCoの最大のメリットは「掛け金が全額所得控除になる(所得税・住民税が安くなる)」ことですが、最大のデメリットは「原則として60歳まで引き出せない」ことです。

20代のあなたには、これから結婚、住宅購入、あるいはキャリアチェンジや留学など、大きな支出が伴うライフイベントが数多く待ち構えています。その際、NISAであればいつでも資産を現金化して使うことができますが、iDeCoでは指をくわえて眺めることしかできません。

人生の選択肢を狭めないためにも、まずは「柔軟性のあるNISA」で資産の土台を作りましょう。iDeCoは、年収が上がり所得税率が高くなった段階、あるいは生活防衛資金が完璧に貯まった段階で開始しても決して遅くはありません。

NISAとiDeCoの比較表

| 項目 | 新NISA(つみたて投資枠) | iDeCo(個人型確定拠出年金) |

| 引き出しの自由度 | いつでも可能(最強の柔軟性) | 原則60歳まで不可(資金が拘束される) |

| 税制メリット | 運用益が非課税 | 運用益非課税 + 「所得控除」がある |

| 手数料 | 証券会社により無料 | 加入時や毎月の口座管理料がかかる |

| 推奨する人 | ライフイベントが多い全20代 | 所得が高く、老後資金を強制的に貯めたい人 |

20代の「時間」がもたらす圧倒的な資産シミュレーション

「新社会人の少ない給料から投資をしても意味がない」と考えていませんか。それは大きな間違いです。少額であっても「今」始めることが、将来どれほどの差を生むのか、具体的な数字で見てみましょう。

毎月1万円を積み立てた場合の30年後(年利5%想定)

- 【累計投資額】:360万円(1万円 × 12ヶ月 × 30年)

- 【運用益】:約470万円

- 【最終資産額】:約830万円

なんと、元本の2倍以上の金額に成長します。もし32歳から始めた場合、同じ60歳時点で830万円を作るには、毎月の積立額を「約1.7万円」に増やさなければなりません。

20代のあなたにとって、1,000円を投資に回すことは、将来の自分に2,000円や3,000円を贈っているのと同じ価値があります。「もっと稼げるようになってから」ではなく、「一番若い今の自分」が種をまくこと。その種が、30年後に大きな木となってあなたを守ってくれます。

2026年版:新社会人のためのスマートな支出最適化術

投資の資金(種銭)を確保するために、精神を削るような節約をする必要はありません。一度の設定で効果が続く「固定費のダウンサイジング」に全力を注ぎましょう。

1. 通信費の「格安プラン」徹底移行

もしあなたが大手キャリアの標準プランで月に7,000円〜1,000円払っているなら、今すぐ格安SIM(MVNO)やサブブランドのオンライン専用プランに切り替えてください。月3,000円以下に抑えるだけで、浮いた4,000円はそのまま投資信託の積立額になります。

2. コンビニ利用を「週1回」に制限する

新社会人が最も無意識にお金を溶かしている場所、それがコンビニです。1回600円の買い物も、毎日続ければ月に18,000円。これをスーパーでのまとめ買いやマイボトルの持参に変えるだけで、1万円以上の余裕が生まれます。

3. サブスクリプションの「棚卸し」

無料期間中に登録した動画配信サービスや、ほとんど読んでいない雑誌の読み放題、使っていないジムの会費。家計簿アプリでこれらを可視化し、今のあなたに本当に必要のないものはすべて解約してください。「月額500円だからいいか」という思考停止が、あなたの資産形成を阻む最大の敵です。

暴落という「洗礼」を受けた時の心の持ちよう

投資を始めると、必ず一度は「昨日よりも資産が減っている」という事態に直面します。特に、世界的な不況やショックが起きた際、あなたの口座残高が20パーセント、30パーセントと目減りするかもしれません。この時、初心者が絶対にやってはいけないのは「怖くなって投資をやめること」です。

20代にとって、暴落は「ボーナスタイム」である

積立投資をしているあなたにとって、株価の下落は「同じ金額で、より多くの口数を買えるバーゲンセール」に他なりません。

- 【価格が高い時】:少なく買う

- 【価格が低い時】:たくさん買うこれを自動的に実行するのが積立投資(ドル・コスト平均法)です。株価が下がっている時期に買い続けた「安い口数」が、将来相場が回復した際に、あなたの資産を爆発的に押し上げる原動力となります。

「今は相場が悪いから、少し様子を見てから再開しよう」という判断は、最も利益を得られるチャンスを自ら捨てる行為です。嵐が来ても、ただ黙って積立を続ける。その忍耐力こそが、投資における唯一の「才能」です。

今日から始める「新社会人の資産形成」5ステップチェックリスト

最後に、あなたが明日から(あるいは今この瞬間から)取るべき具体的なアクションをまとめました。

- 【家計簿アプリをインストールし、全口座を紐付ける】:まずは現状を数字で直視することから始まります。

- 【生活防衛資金の目標額を決める】:まずは「月給の1ヶ月分」を貯めることを最初のゴールにしましょう。

- 【ネット証券の口座を開設する】:SBI証券や楽天証券など、手数料の安い大手ネット証券を選んでください。スマホ一つで5分で申し込み可能です。

- 【月3,000円からの積立設定をする】:無理のない額で構いません。「全世界株式」のインデックスファンドを自動購入する設定を完了させましょう。

- 【仕事に役立つ本を1冊買う】:金融資産の積立と同時に、自分の脳への積立もスタートさせてください。

おわりに:20代で「お金の主導権」を握る意味

資産形成とは、単にお金を増やすゲームではありません。それは、あなたの人生から「お金を理由にした妥協」を減らし、「自分の意志による選択」を増やすための手段です。

「嫌な仕事に耐え続けなければならない」

「お金がないから新しい挑戦を諦める」

そんな状況からあなたを救い出してくれるのは、会社でも政府でもなく、今のあなたがコツコツと築き上げた「仕組み」と「資産」です。

新社会人という、希望に満ちたこの時期に、将来の自分を助けるための仕組みを作ることができたなら、あなたのこれからの数十年は、お金に振り回されることのない、自由で創造的なものになるでしょう。

完璧である必要はありません。まずは小さく始め、長く続けること。その一歩が、10年後、20年後のあなたの「自由」のチケットになります。今日から、輝かしい未来に向けた航海をスタートさせましょう。