投資を始めようと決意し、証券口座を開設して「いよいよ自分の資産を運用する」という段階に来たとき、多くの人が最初に抱く疑問があります。それは「結局、何にいくらずつ投資すればいいのか?」という問いです。

テレビやSNSでは「今は米国株が熱い」「金(ゴールド)を買っておくべきだ」「これからはインド株の時代だ」といった断片的な情報が溢れています。しかし、それらの情報を鵜呑みにして特定の資産だけに全力を注ぐことは、羅針盤を持たずに荒海へ漕ぎ出すようなものです。

資産形成において、個別の銘柄選び以上に重要であり、運用の成果の「9割」を決めると言われているのが「ポートフォリオ(資産の組み合わせ)」です。どんなに優れたスポーツ選手でも、全員がフォワードのチームでは勝てないのと同じように、投資もまた、それぞれの役割を持った資産を適切に組み合わせることで、初めて長期的な勝利を掴むことができます。

この記事では、投資初心者の方が自分にぴったりの「理想の配分」を見つけられるよう、年代や目的別のポートフォリオ診断と、その背後にある論理的な考え方を徹底解説します。今の自分にとって最適な「お金のチーム編成」を知ることで、相場の変動に一喜一憂しない、真に強い資産形成の一歩を踏み出しましょう。

資産が「溶けていく」のを防げない初心者の共通点

投資を始めたばかりの人が陥りやすい、最大かつ最も危険な落とし穴。それは「期待リターンだけを見て、リスクの許容範囲を無視すること」です。

例えば、SNSで話題の「ハイテク株」や「仮想通貨」だけに全資産を投入したとします。相場が良い時は驚くほどのスピードで資産が増えていきますが、一度暴落が来れば、わずか数日で資産が半分以下になることも珍しくありません。この時、多くの初心者は恐怖に耐えきれず、最も安いところで売却して市場から退場してしまいます。

また、「有名な投資信託を買ったから安心だ」と思っていても、実はその中身が特定の国や業種に偏っていたというケースも多く見られます。これを「卵を一つのカゴに盛る」状態と呼びます。カゴが落ちれば、中の卵は全て割れてしまいます。

多くの人が挫折する理由は、手法の良し悪し以前に、「自分の心が耐えられる変動幅(リスク)」と「実際の資産の動き」が一致していないことにあります。自分がどれだけのマイナスに耐えられるのかを計算せず、隣の芝生が青く見えるという理由だけで配分を決めてしまう。この「戦略なき投資」こそが、将来の不安を解消するために始めたはずの投資を、最大のストレス源に変えてしまう原因なのです。

投資の成否を分ける「アセットアロケーション」という魔法

あなたが投資で成功し、10年後、20年後に豊かな生活を送れるかどうか。その結論は、個別の銘柄選びではなく、「どの資産クラスに、何パーセントずつ配分するか(アセットアロケーション)」を正しく設定できるかどうかにかかっています。

投資の世界には、国内外の株式、債券、不動産(REIT)、コモディティ(金など)といった様々な「資産のクラス」が存在します。これらはそれぞれ異なる性質を持っており、ある資産が値下がりしている時に、別の資産が値上がりしたり、あるいは値下がりを食い止めたりする「相互補完」の働きをします。

結論として、理想のポートフォリオを作るための鉄則は以下の3点に集約されます。

- 【リスク許容度から逆算する】:自分が最大で何パーセントのマイナスに耐えられるかを基準に、守りの資産(債券や現金)の比率を決める。

- 【相関関係の低い資産を組み合わせる】:同じ方向に動くものばかりを持たず、値動きの異なる資産を混ぜる。

- 【年代と目的に合わせて配分を更新する】:ライフステージの変化に合わせて、攻めと守りのバランスを微調整し続ける。

この考え方を土台に据えることで、暴落が来ても「想定内」として冷静に対処でき、上昇相場では着実にその恩恵を受け取ることが可能になります。ポートフォリオとは、あなたの資産を守る「防波堤」であると同時に、効率よく目的地へ運んでくれる「エンジン」でもあるのです。

なぜ「分散」するだけでリスクが劇的に下がるのか

「分散投資」という言葉は耳にタコができるほど聞くかもしれませんが、その本当の凄さを理解している人は意外と多くありません。なぜ、配分を分けるだけでリスクが下がるのでしょうか。その理由は、数学的に裏付けられた「相関関係」にあります。

例えば、景気が良くなると企業の業績が上がり、一般的に「株式」の価格は上昇します。一方で、景気が悪くなると安全な資産にお金が流れるため、「債券」の価格が上がったり、下落が緩やかになったりする傾向があります。このように、異なる動きをする資産を半分ずつ持っていれば、資産全体の変動(ボラティリティ)は、一つの資産だけを持っている時よりもずっと小さく抑えられます。

さらに、近年重要視されているのが「全世界への分散」です。

かつては「米国株だけ持っていればいい」と言われた時代もありましたが、どの国が次の10年で最も成長するかを当てるのは不可能です。全世界に分散されたインデックスファンドをポートフォリオの核(コア)に据えることで、特定の国の停滞リスクを回避し、地球全体の経済成長という安定したリターンを享受できるようになります。

「リスクを下げることは、リターンを捨てることではない」という点も重要です。適切な分散を行うことで、リスクあたりのリターン(効率)を最大化することができる。これこそが、近代ポートフォリオ理論が導き出した「投資における唯一のフリーランチ(タダで手に入る利益)」と呼ばれています。

ポートフォリオを構成する「4つの主要メンバー」

理想の配分を考える前に、まずはチームのメンバー(各資産)がどのような役割を持っているのかをおさらいしましょう。

1. 国内外の株式:【攻撃の要】

最も高い成長性が期待できる資産です。長期で見ればインフレに強く、資産を大きく増やすための主役となります。ただし、短期的には30〜50パーセント程度の暴落が起こる可能性もあり、リスクも最大です。

2. 国内外の債券:【守備の要】

国や企業にお金を貸し出し、利息を受け取る資産です。株式に比べて値動きが穏やかで、景気後退期に資産全体の下落を和らげる「クッション」の役割を果たします。

3. 現金(キャッシュ):【最強のディフェンス】

厳密には投資資産ではありませんが、ポートフォリオにおいては「最高の安定剤」となります。暴落時に追加で購入するための「弾薬」としても機能します。

4. オルタナティブ(金・REIT等):【隠し味】

株式や債券とは異なる動きをする資産です。特に「金(ゴールド)」は「有事の金」と呼ばれ、インフレや地政学リスクに対する保険としての役割を持ちます。

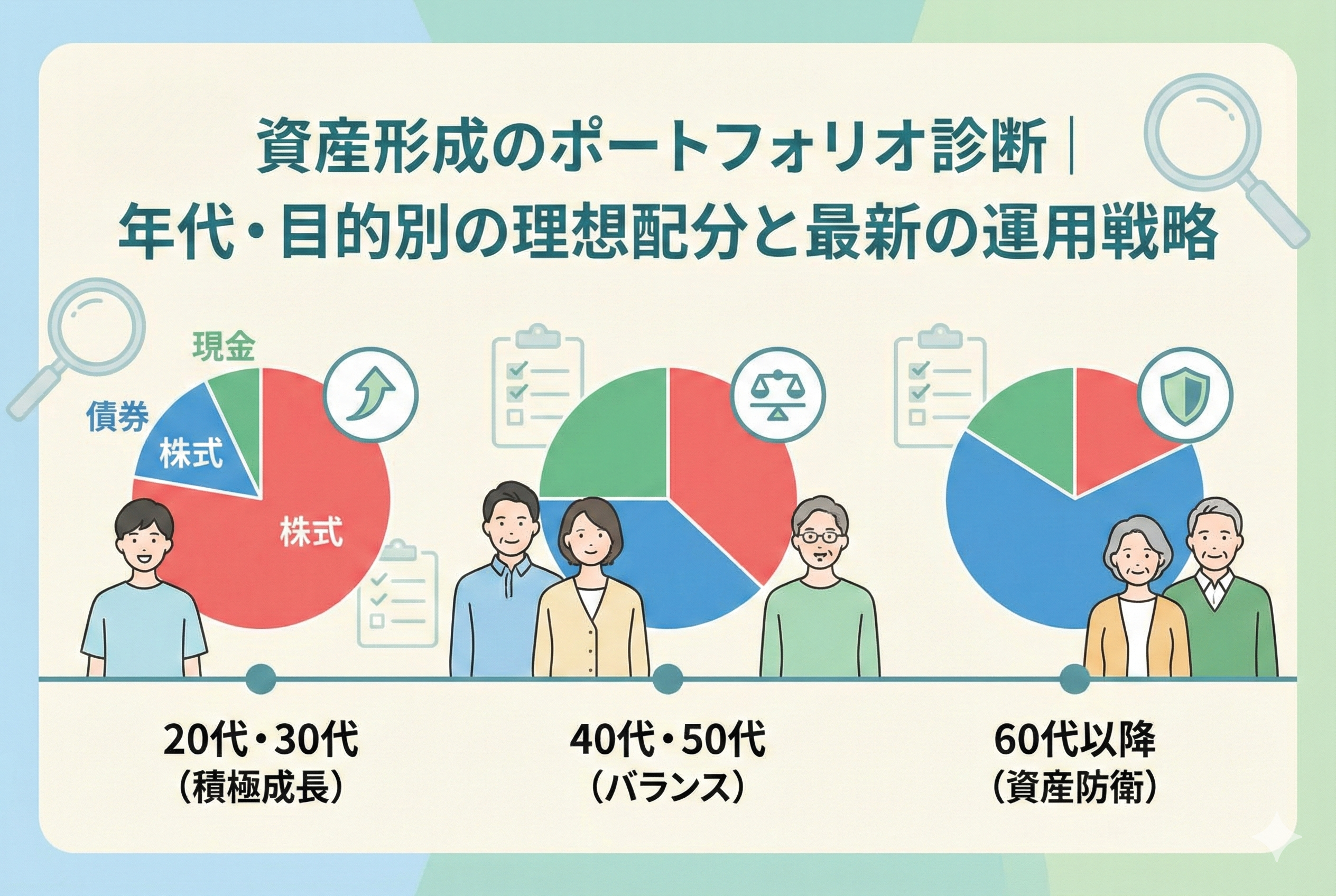

【診断】あなたの理想的な配分は?年代・目的別のモデルケース

それでは、具体的にどのような配分を目指すべきか、3つの代表的なライフステージに合わせたモデルケースを見ていきましょう。これらをベースに、自分の性格や家計の状況を考慮して微調整を行ってください。

ケース1:20代〜30代の「積極成長型」

【目的】:30年以上の時間をかけて、複利の力で資産を最大化する。

【性格】:一時的な暴落が来ても「むしろ安く買えるチャンス」と笑い飛ばせる。

| 資産クラス | 配分比率(目安) | 役割 |

| 全世界株式(インデックス) | 80% | 資産成長のメインエンジン |

| 債券(先進国など) | 10% | わずかな安定性の確保 |

| 現金(生活防衛資金を除く) | 10% | 暴落時の買い増し用・調整用 |

【解説】:運用期間が長いため、リスクを取って株式比率を高めるのが王道です。一時的に資産が半分になっても、将来の給与収入で補填でき、回復を待つ時間が十分にあります。

ケース2:40代〜50代の「バランス重視型」

【目的】:教育資金や住宅ローン、老後資金の準備を並行しながら、着実に増やす。

【性格】:大きな損失は避けたいが、インフレ負けもしたくない。

| 資産クラス | 配分比率(目安) | 役割 |

| 国内外の株式 | 50% | 成長とインフレ対策 |

| 国内外の債券 | 30% | 下落耐性の強化 |

| 金(ゴールド) | 10% | リスクヘッジの隠し味 |

| 現金 | 10% | 流動性の確保 |

【解説】:人生の出費がかさむ時期であり、運用の出口も少しずつ見えてくるため、株式を半分程度に抑え、債券や金の比率を上げます。資産の「ボラティリティ(揺れ)」を抑え、精神的な安定を優先する戦略です。

ケース3:60代以降の「資産防衛型」

【目的】:資産を取り崩しながら、資産の寿命を延ばし、インフレから守る。

【性格】:もう大きく増やす必要はない。とにかく減らしたくない。

| 資産クラス | 配分比率(目安) | 役割 |

| 国内外の株式(配当重視含む) | 30% | 資産の寿命を延ばすための最低限の成長 |

| 国内外の債券 | 50% | 安定した利息収入と元本の維持 |

| 現金 | 20% | 直近数年分の生活費の確保 |

【解説】:資産の「保全」が最優先です。ただし、全てを現金にしてしまうとインフレで価値が目減りするため、3割程度は株式を持ち続け、資産が「枯渇」するのを防ぎます。

自分の「心の限界」を測定する5つの質問

理想的な配分の数字を知ることと、実際にその配分で運用を続けることの間には、大きな「心理的な壁」が存在します。どれだけ優れたポートフォリオであっても、あなたが途中で怖くなって投げ出してしまえば、それは「失敗したポートフォリオ」になってしまいます。

まずは、以下の5つの質問に答えて、あなた自身の「リスク許容度」を客観的に測定してみましょう。

- 【投資期間は何年ですか?】:10年以内であれば守備的に、20年以上あれば攻撃的な配分が可能です。

- 【運用資産が30パーセント減ったとき、どう感じますか?】:「安く買えるチャンスだ」と思えるか、「夜も眠れないほど不安になる」か。後者であれば債券比率を高めるべきです。

- 【現在の収入は安定していますか?】:公務員や安定した企業の会社員であれば、人的資本(将来の稼ぎ)が安定しているため、投資ではリスクを取りやすくなります。

- 【手元の現預金で、生活費の半年分以上を確保できていますか?】:この「生活防衛資金」がない状態でリスク資産を持つことは、命綱なしで綱渡りをするのと同じです。

- 【投資に関する知識をどれくらい持っていますか?】:仕組みを理解しているほど、暴落を「一時的な現象」として捉えることができます。

これらの回答がポジティブ(期間が長い、収入が安定している、知識がある)であるほど、ポートフォリオにおける「株式」の比率を上げることができます。逆に、一つでも不安要素がある場合は、無理をせずに「債券」や「現金」を増やし、心の平穏を優先する配分を選択してください。

ポートフォリオの鮮度を保つ「リバランス」の技術

一度決めたポートフォリオは、放置しておけば良いというわけではありません。時間が経つにつれて、値上がりした資産の割合が大きくなり、値下がりした資産の割合が小さくなっていきます。

例えば、「株式50:債券50」で始めたポートフォリオが、株高によって「株式70:債券30」になったとします。この状態は、当初の想定よりもリスクを取りすぎている「危険な状態」です。この比率を元の50:50に戻す作業を「リバランス」と呼びます。

リバランスがもたらす「安く買い、高く売る」仕組み

リバランスには、感情に左右されずに「高値で売り、安値で買う」という投資の鉄則を自動的に実行させる効果があります。

- 【上がった資産を売る】:比率が大きくなった(割高になった)資産を利益確定します。

- 【下がった資産を買う】:その売却代金で、比率が小さくなった(割安になった)資産を買い増します。

この作業を1年に一度、あるいは「配分が5パーセント以上ズレた時」といったルールを決めて行うことで、ポートフォリオのリスク特性を一定に保ちながら、長期的なリターンを向上させることができます。リバランスは、あなたの資産という庭の「雑草取り」であり、美しい景観(理想の配分)を維持するために不可欠なメンテナンスです。

現代のスパイスとしての金やデジタル資産の扱い方

株式と債券の伝統的な組み合わせに加えて、現代の投資家が検討すべき「代替資産(オルタナティブ資産)」についても触れておきましょう。これらはポートフォリオの「メイン」にはなりませんが、隠し味として加えることで、より強固な資産形成が可能になります。

金(ゴールド)の役割:インフレと地政学の保険

金は利息を産みませんが、歴史的に「通貨の価値が下がる時(インフレ)」や「世界情勢が不安定な時」に買われる傾向があります。ポートフォリオ全体の5〜10パーセント程度を金に割り振ることで、株式や債券が同時に売られるような異常事態に対する「保険」として機能します。

デジタル資産(ビットコイン等)の扱い

近年、新たな資産クラスとして注目されているデジタル資産は、極めて高いボラティリティ(値動き)を持っています。これをポートフォリオに組み入れる場合は、以下の厳格なルールを守るべきです。

- 【1〜3パーセントの範囲に留める】:もし価値がゼロになっても、生活や他の資産形成に影響が出ない範囲で運用すること。

- 【宝くじ枠として割り切る】:メインの資産形成とは切り離し、大きな利益が出たらすぐにリバランスで株式などの伝統的資産に移す。

これらはあくまで「スパイス」です。カレーのルー(株式や債券)がしっかりしていなければ、スパイスだけをたくさん入れても美味しい料理(健全な資産形成)にはなりません。

暴落という嵐の中で「自分を信じない」ためのメンタル管理

ポートフォリオを構築した後に訪れる最大の試練は、マーケットの暴落です。この時、最もあなたの邪魔をするのは、他ならぬ「あなた自身の感情」です。

「もうこの世の終わりだ、今のうちに全部売っておこう」 「ルールでは持ち続けることになっているが、今回だけは特別だ」

こうした感情的な声に耳を貸してしまった瞬間、あなたのポートフォリオ戦略は崩壊します。これを防ぐためには、あらかじめ「自分の判断を介入させない仕組み」を作っておく必要があります。

規律を守るための3つの心理的支柱

- 【期待値を信じる】:過去100年以上の歴史の中で、適切に分散されたポートフォリオは、あらゆる暴落を乗り越えて右肩上がりに成長してきました。目の前の嵐ではなく、遠くの目的地を見据えてください。

- 【積立を自動化する】:毎月の買い付けを自動設定にしておけば、株価が下がった時に「怖いから買うのをやめる」という悪手を防ぐことができます。

- 【ログイン回数を減らす】:資産額を毎日チェックする必要はありません。チェックする回数が多いほど、一時的な変動に心が揺さぶられ、余計な行動を取りたくなってしまいます。

ポートフォリオの運用とは、知的な作業というよりも「自分自身の弱さを認め、それを仕組みで補うプロセス」なのです。

今日から始める自分専用ポートフォリオ作成プラン

それでは、あなたが自分にぴったりのポートフォリオを完成させ、運用を開始するための具体的なアクションプランを提示します。

ステップ1:現状の資産をすべて書き出す

まずは「見える化」です。銀行預金、保険、株式、確定拠出年金など、すべての資産をリストアップし、現在の配分を確認してください。多くの人は、自分が思っている以上に「日本円の現金」だけに偏っていることに驚くはずです。

ステップ2:コア(核)となる銘柄を決める

初心者のポートフォリオの8割は「全世界株式インデックスファンド」で構成することをお勧めします。これがあなたのチームのキャプテンであり、成長の原動力となります。新NISAのつみたて投資枠などを活用して、ここを盤石にしましょう。

ステップ3:サテライト(守り・スパイス)を加える

自分のリスク許容度に合わせて、債券や金、あるいは個別の高配当株などを2割程度の範囲で組み合わせます。20代など若ければ、ここを限りなくゼロに近づけて「フル株式」で行くのも一つの戦略です。

ステップ4:リバランスの「記念日」を決める

「毎年、誕生日にだけ資産配分をチェックする」といったルールをカレンダーに書き込んでください。それ以外の日は、相場のニュースに惑わされることなく、自分の人生や仕事に集中しましょう。

おわりに:ポートフォリオはあなたの人生を支える「土台」

資産形成のポートフォリオを診断し、理想の配分を見つける作業は、自分自身の価値観や将来の夢と向き合う作業でもあります。

「何のために、いつまでに、いくら必要なのか」 この問いに対する答えが明確であればあるほど、あなたのポートフォリオは迷いのない、力強いものになります。他人の成功や派手な投資手法に目を奪われる必要はありません。あなたにとっての「理想の配分」は、あなたの人生の中にしかないからです。

今日、あなたが算出した配分の比率は、10年後、20年後のあなたを支える強力な盾となり、鉾となります。数字を整えることは、未来の安心を整えること。自分を信じるのではなく、自分が作った「仕組み」を信じて、最初の一歩を踏み出しましょう。

豊かな未来は、たった一つの、しかし論理的な「配分の決定」から始まります。