「貯金しなきゃ」と思っているのに、月末になると銀行口座の残高を見てため息をつく。そんな経験はありませんか。家計簿をつけ始めても三日坊主で終わり、節約しようと意気込んでも、ついコンビニやネット通販で「自分へのご褒美」を買ってしまう。そんな自分を「意志が弱い」「お金の管理に向いていない」と責めてしまうこともあるかもしれません。

しかし、安心してください。お金の管理が苦手なのは、あなたの性格や能力のせいではありません。人間という生き物は、もともと「目の前の誘惑」に弱く、将来のために今を我慢することが非常に苦手なようにできているからです。

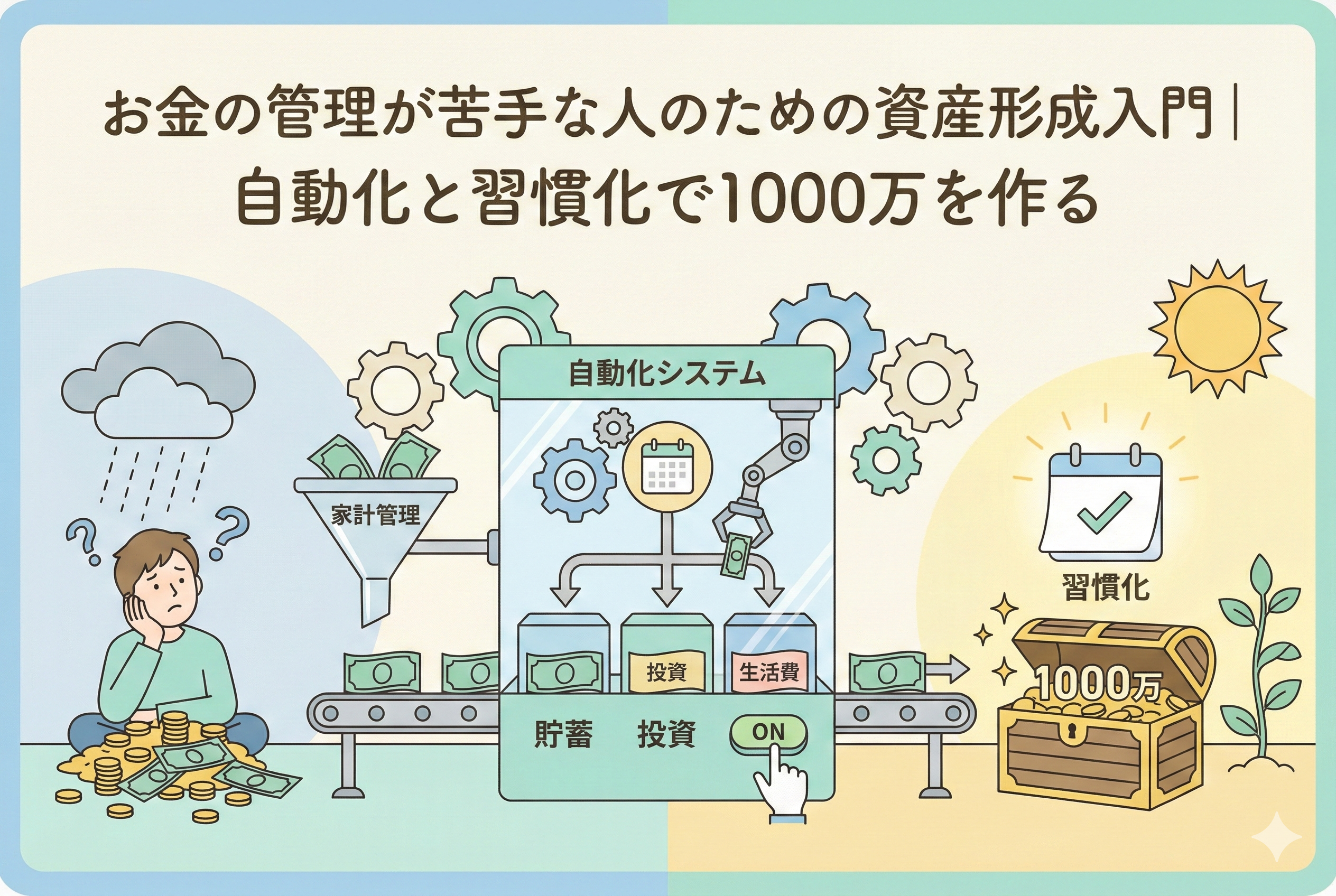

投資や資産形成と聞くと、毎日チャートを眺めたり、緻密な計算をしたりするイメージがあるかもしれませんが、実は「ズボラな人」ほど成功しやすいという側面があります。この記事では、気合や根性に頼らず、無意識のうちにお金が貯まり、増えていく「自動化」の仕組み作りを徹底的に解説します。10年後に「あの時、仕組みを作っておいてよかった」と心から思えるような、ストレスフリーな資産形成の第一歩をここから踏み出しましょう。

意志の力で貯金しようとする人が必ず失敗する理由

多くの人がお金を貯められない最大の原因は、実は「意志の力」に頼ろうとしていることにあります。「今月は余った分を貯金に回そう」という考え方は、資産形成において最も危険な落とし穴です。

私たちの脳は、お金を「使う」ことで即座に快感を得られるように設計されています。一方で「貯める」という行為は、その快感を先送りにすることを意味します。仕事で疲れた帰り道、魅力的なスイーツが並ぶコンビニの前を通る時。SNSで友人が楽しそうな旅行の写真をアップしているのを見た時。私たちの理性は、原始的な本能による「今すぐ使いたい」という欲求に、簡単になぎ倒されてしまいます。

また、家計簿を完璧につけようとする真面目な人ほど、一度の記入漏れで嫌になり、挫折してしまう傾向があります。お金の管理を「日々のタスク」にしてしまうと、それはストレスの源になり、脳はそのストレスから逃れるために管理自体をやめさせてしまうのです。

つまり、お金が残らないのは「管理が苦手」なのではなく、「管理をしなければならない状況」に自分を追い込んでいることが問題なのです。意志の力は、使うほどに消耗していく有限なリソースです。そんな不安定なものに、大切な将来の資産を委ねてはいけません。

努力を「仕組み」に置き換える資産形成の極意

お金の管理から解放され、かつ確実にお金を増やすための結論は非常にシンプルです。それは、「お金を管理しようとするのをやめ、勝手に管理されるシステムを構築する」ことです。

具体的には、あなたの生活から「決断」というプロセスを排除します。 【入った給料を、使う前に別の場所へ移動させる】 【決まった日に、決まった額を、自動で投資に回す】 この2つの仕組みさえ作ってしまえば、あなたは家計簿をつける必要も、毎月の残高に一喜一憂する必要もなくなります。

「自動化」と「習慣化」を組み合わせることで、資産形成はあなたの日常生活における「歯磨き」のような存在になります。歯を磨くのに強い意志の力を必要としないのと同じように、資産形成もまた、考えなくても勝手に行われる状態にするのが理想です。

この「先取り自動システム」を一度セットしてしまえば、残ったお金はすべて「自由に使っていいお金」に変わります。罪悪感なくお金を使いながら、裏側では着実に将来の資産が積み上がっていく。この精神的な余裕こそが、お金の管理が苦手な人に最も必要な報酬なのです。

なぜ「自動化」が最強の資産形成術なのか

なぜ、これほどまでに自動化を強調するのか。それには、行動経済学の観点から見た「人間の弱さ」を逆手に取った合理的な理由があるからです。

1. 損失回避性の活用

人間は「得ること」よりも「失うこと」を強く嫌う傾向があります。一度手元に入ったお金を貯金に回そうとすると、脳はそれを「大切な持ち物を奪われる損失」だと感じてしまいます。しかし、最初から「なかったもの」として別の口座に移されていれば、その痛みを感じることなく生活レベルを調整できるのです。

2. 現状維持バイアスの利用

一度決めた設定を変更するのは面倒だ、と感じる心理を味方につけます。最初の設定さえ完了してしまえば、その後は「何もしない」ことがデフォルト(初期状態)になります。資産形成において最も難しい「継続」が、自動化によって「何もしないこと」に置き換わるのです。

3. 感情の排除

投資において最大の敵は、自分自身の感情です。株価が下がっている時に「怖いから買うのをやめよう」、上がっている時に「もっと儲かりそうだからたくさん買おう」といった判断は、多くの場合、資産を減らす結果を招きます。自動化された積立投資は、市場がどんな状態であっても淡々と一定額を買い続けるため、長期的には購入単価を抑える効果(ドル・コスト平均法)を生み出します。

ステップ1:家計の「蛇口」と「受け皿」を整理する

ここからは具体的な仕組み作りの手順を解説します。まずは、あなたの銀行口座を「役割別」に整理することから始めましょう。

多くの方は、給料が振り込まれる口座と、家賃や光熱費が引き落とされる口座、そして貯金のための口座が一緒くたになっています。これでは「今、本当に使えるお金」がいくらなのかが分からず、管理不能に陥るのは当然です。

以下の3つの口座を使い分けるのが「自動化」の基本構成です。

口座A:給与受取・固定費決済用(生活の拠点)

給料が振り込まれ、家賃や光熱費、通信費などの「毎月必ず出ていくお金」を引き落とす口座です。ここはあくまでお金が通過するだけの「駅」と考えます。

口座B:先取り貯蓄・投資用(聖域)

給料が入った直後に、一定額を自動で移す口座です。ここは「将来の自分への仕送り」であり、原則として引き出さない場所です。証券口座と連携させておくのがベストです。

口座C:生活費・お楽しみ用(自由の園)

口座Aから固定費を除いた残りのうち、今月自由に使っていいお金を移す口座、あるいは電子マネーのチャージ先です。ここに残っている金額こそが、あなたの「今月の財布」です。

口座振替サービスの活用

多くのネット銀行には「定額自動入金・振替サービス」があります。これを使えば、メインバンクから別の銀行へ、毎月決まった日に手数料無料で資金を移動させることができます。一度設定すれば、あなたの手作業はゼロになります。

証券口座を「自動積立」のエンジンにする

口座の整理ができたら、次は資産を増やすための「エンジン」を設置しましょう。お金の管理が苦手な人にとって、証券口座は「自分から注文を出す場所」ではなく、「一度設定したら勝手に買い付けをしてくれる箱」であるべきです。

ここで活用するのが、新NISA(少額投資非課税制度)の「つみたて投資枠」です。この制度の素晴らしい点は、一度「毎月〇日に〇円分買う」という予約をしてしまえば、あなたが寝ている間も、仕事をしている間も、休まずに資産形成が進んでいくことです。

投資において最も難しいのは「買い時」を判断することですが、自動積立はこの「判断」を完全に排除してくれます。価格が高い時は少なく、安い時は多く買うという「ドル・コスト平均法」が自動的に発動するため、あなたは相場のニュースを見て一喜一憂する必要がありません。管理が苦手な人ほど、この「感情を挟まない仕組み」の恩恵を最大限に受けることができます。

新NISAの積立枠こそズボラ投資家の最強の味方

新NISAが初心者、特にズボラな人に最適な理由は、その「シンプルさ」にあります。

- 【非課税期間が無期限】:いつ売るべきか、税金はどうなるか、といった複雑な計算から解放されます。

- 【低コストな商品設計】:金融庁の厳しい基準をクリアした「手数料が安い商品」しか選べないようになっているため、大失敗するリスクが極めて低いです。

- 【いつでも引き出せる】:急にお金が必要になった際も、スマホ一つで現金化できる安心感があります。

「とりあえず設定だけしておく」ことが、数年後のあなたに大きな資産をもたらします。今の自分を信じるのではなく、制度と仕組みを信じることが、成功への最短距離です。

クレカ積立でポイントと資産をダブルで貯める

さらに自動化を加速させるのが「クレジットカード決済による投信積立」です。 現在、多くのネット証券では、積立代金をクレジットカードで支払うことができます。これにより、以下の「一石三鳥」の効果が得られます。

- 【買い付けの自動化】:銀行口座からお金を移す手間さえ不要になります。

- 【ポイント還元】:積立額に応じてポイントが貯まり、そのポイントでさらに投資をすることも可能です。

- 【支払いの集約】:家計の支出がカード明細にまとまるため、後述する可視化が非常に楽になります。

「投資をしている」という感覚すら持たずに、日々の買い物と同じ感覚で資産が増えていく。この「ハードルの低さ」こそが、習慣化の最大の鍵です。

銘柄選びで迷わないための「究極の1本」

お金の管理が苦手な人が次に突き当たる壁が、「どの銘柄を買えばいいのか」という悩みです。数ある投資信託の中から、一つ一つを分析して比較するのは、管理が苦手な人にとっては苦行でしかありません。

ここで大切なのは、「満点」を目指さないことです。投資の世界では、プロでも勝ち続けるのは困難です。しかし、「平均点」を確実に取ることなら、誰にでも、それこそ初心者でも可能です。

そのために選ぶべきは、「全世界株式(オール・カントリー)」などのインデックスファンド、たった1本です。

全世界株式(オール・カントリー)が管理不要な理由

なぜ、これ1本でいいのでしょうか。それは、この商品が「世界中の企業の時価総額」に合わせて、自動で中身を入れ替えてくれるからです。

- 【メンテナンス不要】:アメリカの企業が勢いづけばアメリカの比率を上げ、新興国が育てばその比率を上げるといった調整を、運用のプロがあなたの代わりに無料同然の手数料で行ってくれます。

- 【リスクの自動分散】:一つの会社が倒産しても、一つの国が不況になっても、他の企業の成長がカバーしてくれます。

- 【究極のほったらかし】:あなたは「世界経済全体が、長期的には成長し続ける」ということだけを信じていればいいのです。

「どれが良いか」と悩み、結局何も始められない時間が、資産形成において最大の損失です。「これ1本でOK」と決めてしまうことで、あなたの脳のメモリを節約し、より大切な「人生を楽しむこと」に時間を使えるようになります。

キャッシュレス決済を「全自動の家計簿」に変える

お金を貯める仕組みができたら、次は「使いすぎ」を自然に防ぐ仕組みを導入しましょう。ここで「手書きの家計簿」を持ち出してはいけません。管理が苦手な人は、テクノロジーの力を借りて「家計簿を書く」という行為そのものを消滅させるべきです。

その答えが、キャッシュレス決済と家計簿アプリの連携です。

現代において、現金を使う理由はほとんどありません。すべての支払いをクレジットカードやスマホ決済に集約し、それをマネーフォワードなどの家計簿アプリに紐づけるだけで、あなたのスマートフォンの中に「全自動の会計部門」が誕生します。

家計簿アプリと連携して「入出金の可視化」を無意識化する

アプリを一度連携してしまえば、あなたがコーヒーを買った時も、光熱費が引き落とされた時も、アプリが勝手に「食費」「光熱費」と分類し、グラフにしてくれます。

- 【通知機能の活用】:大きな出費があった時や、今月の残予算が少なくなった時に通知が来るように設定します。

- 【残高の集中管理】:複数の銀行口座や証券口座の合計額がリアルタイムで分かるため、「今、いくら持っているか」を把握するためのストレスがゼロになります。

「管理しよう」と意気込むのではなく、「勝手に記録されているものを、たまに眺める」というスタンスに変えること。これが、ズボラな人が一生続けられる唯一の家計管理術です。

習慣化を阻む「不安」を取り除くメンタルの整え方

仕組みができても、最後につきまとうのが「暴落したらどうしよう」「損をするのが怖い」という心の不安です。お金の管理が苦手な人は、感情の起伏によってせっかく作った仕組みを自ら壊してしまう(解約してしまう)ことがあります。

これを防ぐためのコツは、「投資をしていることを忘れる」という習慣を身につけることです。

「見ない」という最高の習慣を身につける

資産形成の成功者に関する興味深い調査があります。最も成績が良かったのは、「投資したことを忘れていた人」や「すでに亡くなっている人」だったという話です。 頻繁に資産残高をチェックする人ほど、一時的な下落に耐えられず、最も損なタイミングで売却してしまいがちです。

- 【ログインパスワードを厳重に保管して忘れる】:頻繁にログインできない環境を作ります。

- 【SNSの情報を遮断する】:暴落時に「もう終わりだ」と騒ぐSNSの情報は、あなたの判断を狂わせるノイズでしかありません。

あなたの代わりに、24時間365日、世界中の企業があなたの資産を増やすために働いています。あなたは果実が実るまで、ただ待っていればいいのです。「果実が実っているか毎日根っこを掘り返して確認する」ような愚行を犯さないよう、仕組みに全幅の信頼を寄せましょう。

今日から始める自動化プロジェクトの3ステップ

最後に、この記事を読み終えたあなたが、今日、今この瞬間から取るべき具体的な行動を提示します。「後でやろう」は、お金の管理が苦手な人にとっての「やらない」と同義です。まずはステップ1だけでも、今日中に完了させてください。

ステップ1:証券口座の開設ボタンを押す

SBI証券や楽天証券など、主要なネット証券の口座開設を今すぐ申し込んでください。スマホ一つで5分で終わります。マイナンバーカードさえあれば、印鑑も書類の郵送も不要です。「どの証券会社がいいか」で悩む時間は無駄です。大手のネット証券であれば、どこを選んでも間違いありません。

ステップ2:給与口座からの「定額自動振替」を設定する

銀行のアプリを開き、給料日の翌日に「先取り貯蓄用口座」へ一定額を移す設定をしてください。まずは5,000円でも1万円でも構いません。この「強制的に移動させる」という一歩が、あなたの人生の分岐点になります。

ステップ3:全世界株式への「クレカ積立」をセットする

口座が開設されたら、クレジットカードを登録し、「全世界株式(オール・カントリー)」への積立設定を完了させてください。金額はステップ2で決めた額と同じで構いません。

これで、あなたの「資産形成自動化プロジェクト」は完了です。

おわりに:仕組みはあなたの「自由」を守るためにある

資産形成とは、我慢を強いる修行ではありません。あなたの人生をより自由に、より豊かにするための手段です。お金の管理という「面倒なこと」を機械に任せてしまうことで、あなたは本当に大切な人との時間や、趣味、そして自分自身の成長にエネルギーを注げるようになります。

管理が苦手な自分を否定する必要はありません。その性格を理解し、適切な仕組みを取り入れることができる人は、むしろ意志の力に頼る人よりもずっと賢く、そして強固な資産を築くことができます。

10年後、勝手に育った資産を眺めながら、「あの時の自分、ナイス判断だった」と微笑んでいるあなたの姿。それは、今日あなたが「仕組み」のスイッチを入れることから始まります。