将来に備えて「お金を増やす力」を身につけよう

物価上昇や将来の年金不安など、今の時代は「貯めるだけではお金が目減りする」時代です。

預金金利は0.001%前後と超低金利の中、100万円を銀行に預けても、1年で得られる利息はわずか10円程度。

一方、株式や投資信託などに賢くお金を働かせれば、年3〜5%程度のリターンを得ることも現実的です。

とはいえ、「投資は怖い」「損をしたくない」という不安を感じる人も多いでしょう。

しかし、投資はギャンブルではなく、正しい手順を踏めば誰でも資産を増やせる仕組みです。

この記事では、初心者が失敗せずに始められる「投資の3ステップ」を具体的に紹介します。

多くの人が投資でつまずくのは「最初の一歩」

投資に興味はあるものの、実際に行動できない理由は次のようなものです。

- 何から始めればいいかわからない

- 株や投資信託の仕組みが難しそう

- 損をするのが怖い

- 時間がない

これらの悩みはすべて、「正しい順序で学んでいない」ことが原因です。

まずは、投資の基本を理解し、自分に合った方法を選び、無理のない範囲から実践することが大切です。

投資初心者が最初にやるべき3つのステップ

投資を始めるうえで重要なのは、「段階的に進めること」です。

いきなり株を買ったりFXを始めるよりも、基礎 → 計画 → 実践の順に進めることで失敗を防げます。

ここで紹介する3ステップは、誰でも再現できる安全な始め方です。

| ステップ | 内容 | 目的 |

|---|---|---|

| ① | お金の流れを整える | 投資資金を確保する |

| ② | 積立投資でリスクを分散する | 安定的に資産を増やす |

| ③ | 自分に合った投資スタイルを選ぶ | 継続可能な投資を実現する |

それでは順に見ていきましょう。

ステップ① まずは「お金の流れを整える」

投資を始める前に、最初にやるべきことは家計の見直しです。

投資は「余剰資金」で行うもの。生活費や急な出費に使うお金を投資に回すと、ストレスの原因になります。

貯蓄と投資のバランスを決める

理想的な家計バランスは以下の通りです。

| 項目 | 理想の比率 | 内容 |

|---|---|---|

| 生活費 | 70% | 家賃・食費・光熱費など |

| 貯蓄・緊急資金 | 20% | 万一に備えた預金 |

| 投資 | 10% | 長期運用に回す資金 |

生活費と貯蓄を分けたうえで、「毎月一定額を自動で投資に回す仕組み」を作るのが理想です。

特に「つみたてNISA」や「iDeCo」を活用すれば、税制優遇を受けながら資産形成ができます。

つみたてNISAとiDeCoの違い

| 制度 | 税制メリット | 投資上限 | 引き出し制限 | 向いている人 |

|---|---|---|---|---|

| つみたてNISA | 投資利益が非課税 | 年間120万円 | いつでも売却可 | 若年層・初心者 |

| iDeCo | 掛金が所得控除対象 | 年間14.4〜81.6万円(職業別) | 60歳まで引き出し不可 | 老後資金を貯めたい人 |

この2つは国が推奨する資産形成制度です。

迷ったら、まずは「つみたてNISA」から始めるのがおすすめです。

非課税で投資でき、少額(月100円から)でも始められます。

ステップ② 積立投資でリスクを分散する

投資初心者が最初に選ぶべき方法は、「積立投資(ドルコスト平均法)」です。

毎月一定金額を継続して投資することで、購入価格が平均化され、価格変動リスクを抑えることができます。

ドルコスト平均法のイメージ

| 月 | 株価 | 投資額 | 購入株数 |

|---|---|---|---|

| 1月 | 1,000円 | 10,000円 | 10株 |

| 2月 | 800円 | 10,000円 | 12.5株 |

| 3月 | 1,200円 | 10,000円 | 8.3株 |

| 合計 | — | 30,000円 | 30.8株(平均971円) |

→ 株価が上がっても下がっても、自動的に平均単価が調整される仕組み。

相場のタイミングを気にせず、長期的に資産を増やせます。

投資信託を使って「分散投資」を実現

個別株ではなく、「投資信託(ファンド)」を使えば、1本で複数の企業に分散投資できます。

特におすすめなのは、次のようなインデックスファンドです。

| 種類 | 投資対象 | 特徴 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界中の株式 | 一つで世界分散が可能 |

| SBI・V・S&P500インデックス・ファンド | 米国主要500社 | 長期成長の王道 |

| ひふみワールド+ | グローバル株式 | アクティブ型で柔軟運用 |

これらは信託報酬(手数料)が安く、長期保有向きの人気ファンドです。

積立設定をして放置しておくだけで、自動的に資産が増える仕組みが作れます。

ステップ③ 自分に合った投資スタイルを選ぶ

投資は「目的によって正解が変わる」ものです。

同じ方法でも、老後資金を貯めたい人と、短期利益を狙う人では最適解が異なります。

投資スタイルの主な3タイプ

| タイプ | 投資期間 | 特徴 | 向いている人 |

|---|---|---|---|

| 長期投資 | 10年以上 | 積立・分散で安定成長 | コツコツ型 |

| 中期投資 | 数ヶ月〜数年 | 相場を見ながら売買 | 多少リスクを取れる人 |

| 短期投資 | 数日〜数週間 | 値動きを狙うトレード | 経験者向け |

初心者はまず「長期投資」で時間を味方につけるのが安全です。

短期売買は知識と経験が必要なため、最初のうちは避けたほうが良いでしょう。

投資スタイルを決める3つの基準

- 目的:老後資金、教育費、住宅資金など何のために投資するのか

- 期間:いつまでにどれくらいの資産を作りたいか

- リスク許容度:値動きにどれくらい耐えられるか

これを明確にしておくと、途中で迷わず継続できます。

投資で一番大切なのは、「長く続けられる仕組みを作ること」です。

初心者がやりがちな失敗とその回避法

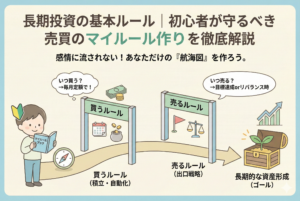

投資を始める際、最も避けたいのが「感情で動くこと」です。

初心者がつまずく原因の多くは、知識不足よりも“心理的な失敗”にあります。

ここでは、代表的な失敗パターンとその回避法を紹介します。

よくある投資の失敗例

| 失敗パターン | 原因 | 回避法 |

|---|---|---|

| 株価下落で焦って売ってしまう | 短期的な値動きに反応 | 長期投資を前提に保有期間を決める |

| 高騰している銘柄に飛びつく | 話題やSNSに影響される | 自分の投資方針を決めて守る |

| 余裕資金以外を投資に使う | 生活費を切り崩す | 生活防衛資金を必ず確保する |

| 分散せずに1銘柄集中 | リスク管理不足 | 複数の資産・国に分散する |

| 毎日価格をチェック | 感情的な売買 | 月1回の確認ルールを設ける |

投資は「続ける人」が勝ちます。

一時的な上下に一喜一憂せず、“自動で増える仕組みを作る”ことを意識しましょう。

投資で得られる利益の種類を理解する

投資のリターンには、大きく分けて2種類あります。

| 種類 | 内容 | 例 |

|---|---|---|

| キャピタルゲイン | 資産の値上がりによる利益 | 株価が上がって売却した利益 |

| インカムゲイン | 保有しているだけでもらえる収益 | 配当金・分配金など |

初心者はまず、インカムゲイン(配当・分配)を得る投資信託やETFから始めるのがおすすめです。

安定収入が得られるうえ、長期運用に向いています。

たとえば「全世界株式インデックスファンド」や「高配当ETF」を選べば、世界中の企業の成長を自動的に取り込むことができます。

資産形成シミュレーション:月1万円の積立でどう変わる?

「少額投資では意味がない」と思う人もいますが、複利の力を侮ってはいけません。

積立投資は時間を味方につけることで、驚くほどの成長を見せます。

| 期間 | 毎月1万円・利回り3%の場合 | 毎月3万円・利回り3%の場合 |

|---|---|---|

| 10年後 | 約140万円 | 約420万円 |

| 20年後 | 約290万円 | 約870万円 |

| 30年後 | 約490万円 | 約1,470万円 |

→ 投資額よりも時間が最大の武器です。

早く始めれば始めるほど、将来のリターンは大きくなります。

この「時間の効果(複利)」こそが、資産形成の最大の味方です。

投資を継続するための3つのコツ

投資は“始めること”よりも“続けること”が難しいといわれます。

ここでは、長く続けるための習慣づくりを紹介します。

1. 自動積立を設定して「投資を習慣化」

証券会社の「自動積立設定」を使えば、毎月自動で購入できます。

一度設定すれば、放置しても資産が増える仕組みになります。

人間の感情が介在しないため、継続率が大幅に上がります。

2. SNSやニュースに振り回されない

「暴落」「バブル」「危険」などの見出しに惑わされるのはNGです。

短期的な相場変動に反応せず、長期の視点を持つことが大切です。

世界経済は右肩上がりに成長してきた歴史があり、“待つ力”が最強の武器になります。

3. 年1回のポートフォリオ点検

配分が偏っていないか、銘柄の入れ替えが必要かを年1回見直します。

これを「リバランス」といいます。

放置しすぎず、ルールを決めて点検することが安定運用のカギです。

初心者が選ぶべき証券会社と投資ツール

投資を始めるなら、手数料が安く使いやすいネット証券を選びましょう。

| 証券会社 | 特徴 | 初心者におすすめ度 |

|---|---|---|

| SBI証券 | 取扱商品が豊富・積立設定が柔軟 | ★★★★★ |

| 楽天証券 | 楽天ポイント投資が可能 | ★★★★☆ |

| マネックス証券 | 米国株・ETFに強い | ★★★★☆ |

最近では、スマホアプリだけで完結できる操作性の高いサービスも増えています。

口座開設から投資信託の購入まで、最短1日でスタート可能です。

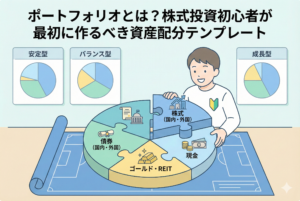

投資初心者におすすめの分散ポートフォリオ例

初心者は「分散」が何より大切です。

1本のファンドに偏ると、特定の地域や業種が不調なときに大きな影響を受けます。

以下のようなバランスで分散させましょう。

| 資産クラス | 比率 | 投資対象例 |

|---|---|---|

| 国内株式 | 30% | eMAXIS Slim 国内株式(TOPIX) |

| 米国株式 | 40% | SBI・V・S&P500インデックス |

| 全世界株式 | 20% | オール・カントリー |

| 債券・リート | 10% | eMAXIS Slim バランス型など |

分散によってリスクを抑えながら、世界の成長を取り込めるポートフォリオになります。

投資は「一生付き合うパートナー」

投資を始めることは、未来の自分に仕送りをするようなものです。

コツコツと積み立てた資産は、将来の安心や自由をもたらします。

重要なのは、

- 焦らず(短期的な利益を追わない)

- 分散し(リスクを減らす)

- 継続する(途中でやめない)

この3つを守ることです。

投資は才能ではなく、習慣と仕組みで誰でも成功できます。

今日から始める行動ステップ

1. 証券口座を開設する

SBI証券または楽天証券で無料口座を作成します。

本人確認書類をアップロードすれば、数日で取引可能です。

2. つみたてNISAを申し込む

非課税で投資できるため、初心者はここからスタート。

おすすめは「全世界株式」または「S&P500」系ファンドです。

3. 自動積立を設定する

毎月1万円でもOK。継続が最大の力になります。

4. 投資ログをつける

「なぜ買ったのか」「どんな目的か」を記録しておくと、ブレにくくなります。

まとめ:最初の3ステップが未来の資産を決める

投資初心者が成功するかどうかは、最初の3ステップで決まります。

- お金の流れを整える(余剰資金を作る)

- 積立投資でリスクを分散する

- 自分に合ったスタイルで続ける

この流れを守れば、誰でも安心して資産形成を始められます。

投資は「知識よりも習慣」。

今日の1万円が、10年後に大きな安心へと変わる――。

あなたの未来を豊かにする第一歩を、今ここから踏み出しましょう。