働かなくてもお金が入る「配当金生活」とは?

「毎月、株の配当金だけで生活できたらいいのに」と思ったことはありませんか?

配当金生活とは、保有している株式から支払われる配当金を生活費の一部または全部に充てるライフスタイルのことです。

株式を長期保有し、企業が出す利益の一部を定期的に受け取ることで、安定的な“お金の流れ”を作ることができます。

ただし、配当金だけで生活できるようになるには、ある程度の準備と戦略が必要です。

このガイドでは、初心者でも「配当金生活」を目指すための基礎知識とステップを、分かりやすく解説します。

最初は月1,000円でも構いません。小さな一歩から「不労所得」を積み上げる方法を身につけましょう。

多くの人が「配当金生活」に失敗する理由

配当金生活を目指す人の中には、「思っていたほど増えない」「株価が下がって損をした」と途中で挫折する人も少なくありません。

その原因は、次のような“誤解”にあります。

よくある誤解

- 高配当株を買えばすぐにお金が増える

- 株価が下がっても気にしなくていい

- 配当金だけで老後資金をまかなえる

- 配当金はすべて非課税だと思っている

こうした思い込みは危険です。

実際には、配当金にも税金がかかり、株価変動リスクもあるため、正しい知識と計画が不可欠です。

特に注意すべきは、「利回りの高さだけで株を選ぶこと」。

一時的に高い配当を出していても、業績悪化で減配や無配になる企業もあります。

配当金生活を成功させるには、「安定・継続・分散」がキーワードです。

配当金生活の実現に必要な考え方

1. 配当利回りだけでなく「企業の持続力」を見る

配当利回りは、株価に対して年間いくら配当がもらえるかを示す指標です。

しかし、配当を出し続けられる企業かどうかを見極めることが最も重要です。

| 指標 | 意味 | 理想的な水準 |

|---|---|---|

| 配当利回り | 1年間の配当÷株価 | 3〜5%程度 |

| 配当性向 | 利益に対する配当の割合 | 40〜60%程度 |

| 連続増配年数 | 毎年配当を増やしている期間 | 長いほど安定 |

長期的に増配している企業(例:花王、伊藤忠商事、KDDIなど)は、業績が安定しており、持続的な配当が期待できます。

2. 目標と資金計画を立てる

「配当金だけで生活する」には、いくら必要かを具体的にイメージすることが大切です。

例:年間で生活費が300万円の場合

平均配当利回り3%とすると、必要な投資額は

300万円 ÷ 0.03 = 1億円

すぐに達成できる金額ではありませんが、**「部分的な配当金生活」**を目指すことから始めましょう。

| 目標 | 年間配当収入 | 必要投資額(利回り3%) |

|---|---|---|

| 生活費の一部(5万円/月) | 60万円 | 約2,000万円 |

| 老後の補助資金(10万円/月) | 120万円 | 約4,000万円 |

| 完全配当生活(25万円/月) | 300万円 | 約1億円 |

無理なく少額から始め、「毎年の配当を増やす」ことを目的にすると、現実的な成長が見込めます。

配当金が支払われる仕組みを理解する

株を保有していると、企業の利益の一部が配当として支払われます。

配当は年1〜2回(企業によっては年4回)支払われるのが一般的です。

| タイミング | 内容 |

|---|---|

| 権利確定日 | この日に株を持っていれば配当をもらえる日 |

| 権利落ち日 | 翌営業日。ここから株価が下がる傾向 |

| 支払日 | 実際に配当金が入金される日 |

配当金をもらうには、権利確定日の2営業日前までに株を保有している必要があります。

「買ったその日に配当がもらえるわけではない」点に注意しましょう。

税金とNISAを活用した配当金戦略

配当金にも税金がかかります。

通常は、**所得税15.315%+住民税5%=合計20.315%**が自動で源泉徴収されます。

しかし、NISAを使えば、この税金がゼロになります。

| 口座の種類 | 税金 | 特徴 |

|---|---|---|

| 特定口座(源泉徴収あり) | 20.315%自動で引かれる | 確定申告不要 |

| 一般口座 | 自分で申告が必要 | 手間がかかる |

| NISA口座 | 非課税 | 税金ゼロで配当を受け取れる |

配当金生活を目指すなら、まずNISA口座を活用して非課税で資産を増やすのが基本です。

配当金生活に向いている投資スタイル

配当金を中心とした投資では、「長期保有」が基本です。

株価の上下に一喜一憂するより、毎年の配当を積み上げることに価値があります。

向いている投資タイプ

| タイプ | 特徴 |

|---|---|

| 長期安定型 | 銘柄を選び、10年以上保有。増配株を中心に運用。 |

| 高配当重視型 | 利回りの高い株を複数保有してリターンを狙う。 |

| インカム+キャピタル併用型 | 配当をもらいながら値上がり益も狙う。 |

初心者はまず「長期安定型」から始めるのがおすすめです。

毎年配当が増える企業を持ち続けることで、安定した現金収入の柱が作れます。

配当金生活を支える銘柄の特徴

1. 安定した業績とキャッシュフロー

利益が安定している企業は、景気変動に強く、減配リスクが低いです。

通信、電力、インフラ、生活必需品などのディフェンシブ銘柄が代表的です。

2. 連続増配実績がある

配当を毎年増やしている企業は、経営が健全で投資家を重視しています。

過去10年以上の連続増配銘柄は、信頼性が高いといえます。

3. 株主還元方針が明確

企業が「今後も配当を重視する」と公言しているかも重要です。

IR資料で「株主還元方針」や「配当性向」をチェックしましょう。

初心者におすすめの配当株とポートフォリオ例

配当金生活を目指すうえで、最初に悩むのが「どんな銘柄を選べばいいか」です。

ここでは、安定した配当を出し続けている日本株を中心に、初心者向けの組み合わせ例を紹介します。

安定配当銘柄の例

| 銘柄名 | 業種 | 配当利回り(目安) | 特徴 |

|---|---|---|---|

| KDDI(9433) | 通信 | 約3.2% | 連続増配20年以上。安定した収益構造。 |

| 三菱商事(8058) | 商社 | 約3.3% | 世界的に事業分散。資源高にも強い。 |

| 花王(4452) | 日用品 | 約2.0% | 連続増配30年以上。生活必需品の代表格。 |

| 日本電信電話(9432) | 通信 | 約3.5% | 安定配当+自社株買い積極的。 |

| オリックス(8591) | 金融 | 約3.5% | 配当+株主優待が魅力。総合金融企業。 |

上記はあくまで例ですが、共通しているのは「安定した利益と増配実績」があること。

一時的な高配当よりも、**“減配しない企業”**を優先するのがコツです。

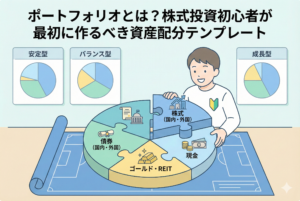

配当ポートフォリオの考え方

配当金生活では、1つの銘柄に資金を集中させるのではなく、複数銘柄で分散することが鉄則です。

以下のようなバランスを意識するとリスクが抑えられます。

| 分類 | 割合 | 内容 |

|---|---|---|

| 安定配当株(通信・インフラ) | 40% | 長期安定収入の柱 |

| 成長配当株(商社・メーカー) | 40% | 増配・値上がり期待 |

| 高配当株(金融・不動産) | 20% | 短期リターンを狙う |

このように分散させることで、景気変動や業績悪化が起きても配当収入が安定しやすくなります。

海外株・ETFを組み合わせて安定収入を強化

配当金生活を本格的に目指すなら、**海外株やETF(上場投資信託)**の活用も有効です。

特に米国株は、配当文化が根付いており、連続増配企業が多数あります。

人気の米国ETF例

| 銘柄 | 内容 | 配当利回り(目安) | 特徴 |

|---|---|---|---|

| VYM | 米国高配当株ETF | 約3.0% | 安定した大型企業中心 |

| HDV | 高配当+財務健全株ETF | 約3.5% | 配当の持続力が高い |

| SPYD | 高配当株ETF | 約4.5% | 配当重視だが景気影響を受けやすい |

| VT | 全世界株式ETF | 約2.2% | 世界分散投資で安定性◎ |

米国ETFは1口から買えるため、初心者でも少額で分散投資が可能です。

SBI証券や楽天証券を使えば、NISA枠で手数料無料の銘柄も選べます。

配当金の再投資で資産を加速させる

配当金を受け取るだけでなく、それを再び投資に回す「配当再投資」を行うと、資産が雪だるま式に増えていきます。

いわゆる複利効果です。

複利効果のイメージ

| 年数 | 元本100万円・利回り4%・再投資あり | 再投資なし |

|---|---|---|

| 10年後 | 約148万円 | 140万円 |

| 20年後 | 約219万円 | 180万円 |

| 30年後 | 約324万円 | 220万円 |

再投資を続けることで、「配当が配当を生む」状態になります。

配当金生活を目指すなら、使うより増やす期間を長くとることが成功の鍵です。

生活費とのバランスを取る配当戦略

配当金生活を現実的に維持するためには、生活費とのバランスを考える必要があります。

理想は「生活費の一部を配当でまかなう」段階からスタートすることです。

段階的な目標イメージ

| 段階 | 年間配当収入 | 達成イメージ |

|---|---|---|

| ステップ1 | 5万円 | NISAで少額投資から開始 |

| ステップ2 | 30万円 | 複数銘柄で配当を積み上げ |

| ステップ3 | 100万円 | 海外ETFを組み合わせて分散 |

| ステップ4 | 300万円 | 完全または半分の配当生活へ |

いきなり「全額配当で生活」は現実的ではありません。

まずは毎年の配当金を増やす習慣を身につけることが、最短ルートになります。

配当金生活のデメリットと注意点

夢のある配当金生活にも、注意すべきリスクがあります。

始める前に、以下の点を理解しておきましょう。

主な注意点

- 減配リスク

企業業績が悪化すると、配当が減ったり無配になることがあります。 - 税金・為替リスク

外国株やETFの配当には、海外課税や為替変動の影響があります。 - インフレリスク

物価上昇により、実質的な生活費が増える可能性があります。 - 配当偏重リスク

高配当ばかりを追うと、成長機会を逃すことがあります。

こうしたリスクを減らすには、「複数の国・業種に分散」「成長株とのバランス」「NISAを活用」することが効果的です。

今日から始める「配当金生活」への第一歩

では、これから配当金生活を目指したい初心者は、何から始めればよいのでしょうか。

具体的な行動ステップをまとめました。

ステップ1:証券口座を開設する

SBI証券・楽天証券・マネックス証券などのネット証券が便利。

スマホで完結でき、NISA口座も同時に開設可能です。

ステップ2:NISA枠を活用する

配当が非課税になるため、最も効率的な投資枠です。

まずは「つみたて投資枠」で少額を積み立てながら、仕組みに慣れましょう。

ステップ3:安定配当株を購入

KDDI・伊藤忠商事・花王など、生活に身近な企業から始めるのがおすすめ。

配当月を分散させて、年間通して安定した受取を目指します。

ステップ4:配当を再投資する

受け取った配当金を再び株やETFに回すことで、雪だるま式に増えていきます。

ステップ5:年1回ポートフォリオを見直す

減配・業績悪化・過度な集中がないかを定期的にチェック。

「守りながら増やす」姿勢を忘れないことが大切です。

継続が「配当金生活」を叶える最大の秘訣

配当金生活は、短期間で達成できるものではありません。

しかし、コツコツ続ける人が最終的に勝ち残る世界です。

10年、20年という時間を味方につけることで、配当金が大きな資産の流れに変わります。

- 焦らず、無理なく続ける

- 利回りより「安定」を重視する

- 再投資と分散でリスクを減らす

これらを徹底すれば、「お金が働いてくれる仕組み」を作り出すことができます。

働かなくても安心できる将来をつくるために、今から一歩を踏み出しましょう。