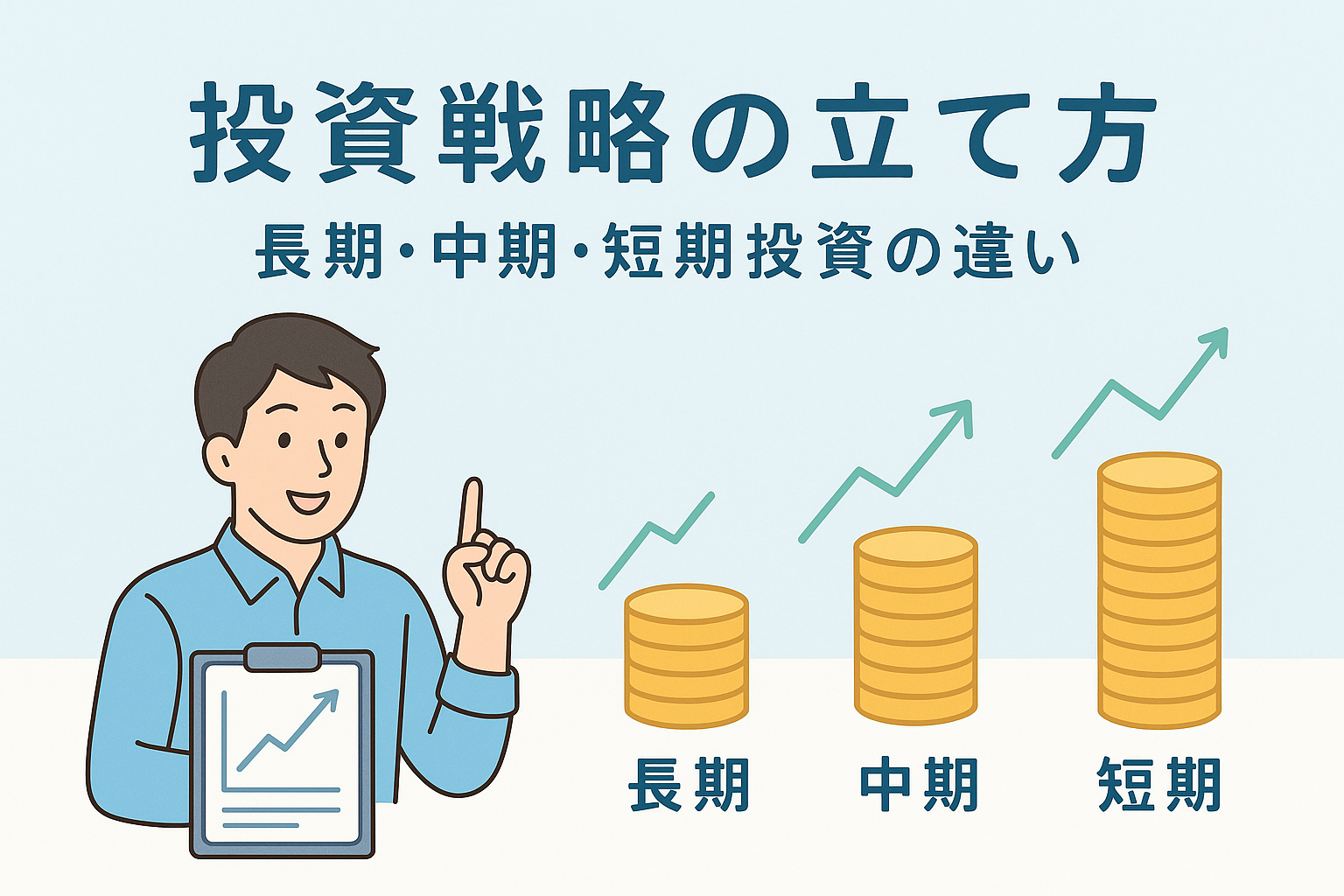

投資で成功する人が必ず持っている「戦略」とは

株式投資で継続的に利益を出す人と、途中で損失を抱えて離脱してしまう人。その違いを生むのは、「投資戦略」を持っているかどうかです。

単に「安いときに買って高いときに売る」だけでは、実際の相場では通用しません。なぜなら、相場は常に上下を繰り返し、短期の動きに惑わされやすいからです。

投資戦略とは、「どのくらいの期間で」「どのようにリターンを狙うか」を明確にした行動計画のことです。

自分の目的・性格・資金量に合った戦略を立てることができれば、感情に流されずに冷静な判断ができるようになります。

この記事では、投資初心者でもわかるように、長期投資・中期投資・短期投資の違いと、それぞれの戦略の立て方を具体的に解説します。

なぜ「戦略のない投資」は失敗しやすいのか

株式投資を始めたばかりの人が陥りやすいのが、「なんとなく上がりそうだから買う」「話題になっている銘柄を選ぶ」といった根拠のない売買です。

これは、いわば地図を持たずに山登りをするようなもの。偶然うまくいくことはあっても、継続的な成果は望めません。

さらに、戦略を持たない投資家は相場の変動に感情で反応してしまう傾向があります。

- 少し下がると不安になって売ってしまう

- 急騰すると焦って買い増しする

- 長期保有すべき株を短期で手放す

このような行動は、結果的に「安く売って高く買う」という逆効果の取引につながります。

投資の世界では、**「戦略=再現性」**です。

どんな相場でも「自分はこの方針で動く」と決めておくことで、ブレない判断軸を持つことができます。

投資期間による3つの戦略タイプ

投資戦略を考える際の基本は、「どのくらいの期間で利益を狙うか」を決めることです。

大きく分けると、以下の3タイプに分類されます。

| タイプ | 投資期間 | 特徴 | 向いている人 |

|---|---|---|---|

| 短期投資 | 数日〜数週間 | 値動きを利用して利益を狙う | チャートを見る時間が取れる人 |

| 中期投資 | 数週間〜数か月 | トレンドに乗って利益を積み上げる | 安定と効率のバランスを求める人 |

| 長期投資 | 数年〜数十年 | 成長企業にじっくり投資 | コツコツ資産を増やしたい人 |

それぞれの投資スタイルには「メリット・デメリット」「適性」「必要な知識」が異なります。

次の章では、それぞれの特徴を詳しく見ていきましょう。

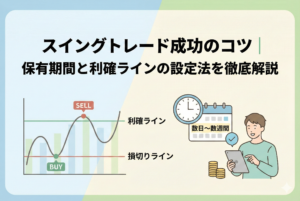

短期投資|スピード重視で利益を狙う戦略

特徴と目的

短期投資とは、数日から数週間以内に売買を完結させる投資スタイルです。

株価の短期的な値動きを利用して、比較的早く利益を確定するのが目的です。

デイトレードやスイングトレードがこの範囲に含まれます。

メリット

- 相場の変化にすぐ対応でき、チャンスを逃しにくい

- 短期間で利益を得やすい

- 資金回転率が高い(複利効果を活かしやすい)

デメリット

- 常にチャートをチェックする必要がある

- 感情のコントロールが難しい(心理戦の要素が強い)

- 税制上の優遇が少なく、短期譲渡益は通常の株式譲渡益(20.315%)として課税される

向いている人

- 平日に時間を取りやすい人

- テクニカル分析(ローソク足・移動平均線など)が得意な人

- リスクを取っても素早く結果を出したい人

中期投資|トレンドを見極めて波に乗る戦略

特徴と目的

中期投資は、数週間から数か月単位で株を保有し、トレンドの流れに沿って利益を得るスタイルです。

短期の騒がしさと長期の退屈さの中間で、投資初心者にも取り組みやすいバランス型です。

メリット

- 日々チャートを追いかける負担が少ない

- トレンドに乗ることで安定したリターンを狙える

- 決算情報や業績発表など、ファンダメンタル分析も活用しやすい

デメリット

- トレンド転換を見誤ると損失が大きくなる

- 長期保有に比べて配当や優待の恩恵が少ない

- 判断タイミングを誤ると機会損失につながる

向いている人

- 投資に割く時間は限られているが、定期的に確認はできる人

- 分析と判断のバランスをとりたい人

- 中期の業績や景気動向を重視する人

長期投資|時間を味方につける安定型戦略

特徴と目的

長期投資は、数年から10年以上のスパンで企業の成長に賭ける戦略です。

短期の値動きに惑わされず、企業の本質的価値に注目します。

有名な投資家ウォーレン・バフェットもこのスタイルを貫いています。

メリット

- 複利効果(配当再投資)で資産が大きく成長する

- 日々の値動きに振り回されにくい

- 配当金・株主優待を継続的に受け取れる

- NISAを活用すれば非課税で長期運用が可能

デメリット

- 短期的な利益は期待しづらい

- 長期的に資金を拘束される

- 経営不振などで企業が衰退すると損失が拡大する

向いている人

- 本業を持ちながら資産を育てたい人

- コツコツ型・じっくり型の性格

- 将来のライフイベント(教育資金・老後資金)を見据えている人

3つの投資戦略を比較してみよう

| 比較項目 | 短期投資 | 中期投資 | 長期投資 |

|---|---|---|---|

| 投資期間 | 数日〜数週間 | 数週間〜数か月 | 数年〜数十年 |

| 主な分析方法 | テクニカル分析 | テクニカル+ファンダメンタル | ファンダメンタル分析 |

| メリット | 即効性・高回転 | 安定性・柔軟性 | 複利効果・精神的安定 |

| デメリット | リスク・疲労感 | 判断ミス・タイムラグ | 資金拘束・成長待ち |

| 向いている人 | アクティブ型 | バランス型 | コツコツ型 |

| 税制 | 通常課税(20.315%) | 同左 | NISAなどで非課税も可能 |

自分に合った投資スタイルを選ぶための考え方

「短期」「中期」「長期」の違いを理解しても、実際にどのスタイルを選べばいいのか迷う人は多いでしょう。

結論から言えば、投資スタイルの正解は「人それぞれ」です。

重要なのは、自分の性格・目的・ライフスタイルに合った戦略を立てることです。

判断のための3つの質問

投資戦略を決めるときは、まず次の3つの質問を自分に投げかけてみてください。

- どのくらいの期間で成果を出したいか?

→ 短期間で利益を狙いたいなら短期投資、将来の資産形成なら長期投資が向いています。 - どのくらいのリスクを取れるか?

→ 値動きに一喜一憂するのがストレスなら、安定志向の長期・中期投資が合います。 - どれだけの時間を投資に使えるか?

→ 平日にチャートを見る余裕がある人は短期投資も可能。

忙しい社会人は中期・長期でじっくり運用するのが現実的です。

ライフステージ別に考える投資戦略

投資戦略は年齢やライフステージによっても変化します。

以下の表は、人生の段階に応じた戦略の例です。

| ライフステージ | 主な目的 | おすすめ投資スタイル | ポイント |

|---|---|---|---|

| 20代〜30代前半 | 資産形成の土台作り | 長期投資中心+一部中期 | 積立NISAやインデックス投資で基盤を作る |

| 30代後半〜40代 | 資産拡大・安定化 | 中期投資+長期投資 | 余裕資金でテーマ株や成長株にも挑戦 |

| 50代〜60代 | 退職・老後準備 | 長期投資+配当株投資 | 安定的な収入源(配当)を重視 |

| リタイア後 | 生活資金の維持 | 配当株・リートなど | 資産の減耗を防ぎながらインカムを確保 |

💡ワンポイントアドバイス

「長期×中期×短期」をバランスよく組み合わせるのも有効です。

例えば、資産の7割を長期運用(インデックスファンドなど)に、2割を中期(成長株)、1割を短期(トレード練習)に分けることで、安定性と成長性を両立できます。

投資スタイル別の戦略立案フレームワーク

ここでは、実際に戦略を立てるときに役立つ「思考フレーム」を紹介します。

長期投資のフレーム

- 目的:将来の資産形成

- 手法:積立投資・インデックス運用・配当株

- 期間:5〜20年以上

- ポイント:定期的にリバランスして放置しすぎない

中期投資のフレーム

- 目的:景気サイクルやトレンドに乗る

- 手法:業績分析+テクニカル判断

- 期間:3か月〜1年程度

- ポイント:決算発表やニュースに注意し、過信しない

短期投資のフレーム

- 目的:短期の値幅を取って利益確定

- 手法:ローソク足・移動平均線・出来高分析など

- 期間:数日〜数週間

- ポイント:損切りルールを必ず設定(例:−3%で撤退)

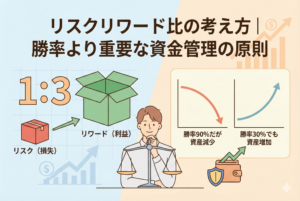

戦略を支える3つの基本ルール

どんなスタイルでも、投資戦略の軸となる共通原則があります。

1. 損切りルールを明確にする

どんなに優れた戦略でも、100%勝てるわけではありません。

損失を最小限に抑えるルールを最初に決めておくことが重要です。

例:購入価格から3〜5%下落したら売却する。

2. 分散投資を徹底する

一つの銘柄や業種に集中するとリスクが高まります。

「時間の分散(定期積立)」「銘柄の分散(複数業種)」「地域の分散(国内外)」を意識しましょう。

3. 資金管理を怠らない

投資資金は、生活資金とは切り離すのが原則です。

短期投資では余剰資金のみを使い、長期投資では積立設定を固定して「感情に左右されない仕組み化」を行いましょう。

初心者が最初に立てるべき投資プラン

投資を始めたばかりの人が陥りやすいのは、最初から短期トレードで結果を出そうとすることです。

しかし、短期投資は経験値と心理コントロールが必要なため、初心者には難易度が高めです。

そこでおすすめなのが、以下の「初心者3ステップ戦略」です。

ステップ①:積立で市場に慣れる

- つみたてNISAを活用し、インデックスファンド(S&P500など)を毎月積み立て

- 最初は少額でOK。市場の値動きに慣れることが目的

ステップ②:中期で企業を分析してみる

- 自分の知っている企業(例:日用品・IT・金融)を3〜5社選び、決算書やチャートを定期的に確認

- 「上がった理由」「下がった理由」を記録して分析力を養う

ステップ③:短期トレードに挑戦

- 少額で短期売買を試し、テクニカル指標の理解を深める

- 負けたら「なぜ損したか」をノートに残して振り返る

このプロセスを半年〜1年続けることで、自然と自分に合ったスタイルが見えてきます。

投資スタイル別に活用したい制度・口座

2024年から新NISAがスタートし、より柔軟に投資戦略を立てやすくなりました。

スタイル別におすすめの制度を整理します。

| 投資スタイル | おすすめ制度・口座 | 理由 |

|---|---|---|

| 長期投資 | つみたてNISA・iDeCo | 非課税・節税メリットを最大化できる |

| 中期投資 | 一般NISA | 数年単位の運用に向いている |

| 短期投資 | 特定口座(源泉徴収あり) | 自動で税計算され手間が少ない |

※NISA口座では損益通算ができないため、短期売買には通常の特定口座を使うのが無難です。

投資戦略を継続するためのメンタル管理術

投資は「知識」よりも「心理」が結果を左右する世界です。

どんなに良い戦略を立てても、感情に流されてしまえば失敗します。

以下の3つを意識するだけで、戦略の継続率が大きく上がります。

- 成果よりも“再現性”を重視する

1回の成功より、同じ判断を続けられることを優先。 - SNSやニュースに振り回されない

他人の利益報告を見ても、あなたの戦略とは無関係です。 - 定期的に戦略を見直す日を決める

月1回や四半期ごとに「現状と方針の確認日」を設けましょう。

まとめ:あなたの戦略が投資の「羅針盤」になる

投資で安定的に成果を上げるために必要なのは、「どの方向に進むか」という明確な羅針盤=戦略を持つことです。

短期・中期・長期、どのスタイルにも長所と短所がありますが、最も重要なのは自分が続けられるスタイルを選ぶことです。

- 短期投資:スピードと判断力を重視するアクティブ型

- 中期投資:トレンドと分析を組み合わせるバランス型

- 長期投資:複利と成長を味方につける堅実型

投資は一生続けられる「習慣の資産形成」です。

あなたに合った投資戦略を見つけて、感情に左右されない冷静な投資家を目指しましょう。