投資で資産を守るために知っておきたいこと

株式や投資信託、不動産など、資産運用の選択肢は多岐にわたります。しかし投資には必ずリスクが伴い、全資金を一つの対象に集中させてしまうと、万が一の下落で大きな損失につながる恐れがあります。

そのため、投資初心者であっても「分散投資」を意識することが非常に重要です。分散投資とは、複数の資産や銘柄に投資することで、リスクを分散し安定的にリターンを狙う投資手法のことです。

なぜ分散投資が必要なのか?

投資において最も避けたいのは「大きな損失を一度に被ること」です。

例えば、全資金を1つの株式に投じてしまった場合、その企業の業績不振や不祥事で株価が急落すれば、資産は大幅に目減りしてしまいます。

しかし、複数の株式や債券、不動産などに資金を分けていれば、ある投資対象が下落しても他がカバーすることで損失を和らげることができます。

つまり分散投資は「資産を守るための保険」のような役割を果たすのです。

投資初心者が誤解しやすいポイント

初心者の方がよく抱く誤解に次のようなものがあります。

- 「分散投資=いろいろ買えばいい」

- 「分散すれば必ず儲かる」

- 「少額では分散投資できない」

実際には、ただ複数の銘柄を持てば良いわけではなく、相関性(値動きの関係)を考慮した分散が必要です。また、分散はリターンを保証するものではなく、あくまでリスクを減らす手法です。さらに、少額投資でもETFや投資信託を利用すれば十分な分散効果を得ることができます。

分散投資の基本的な考え方

分散投資の種類

分散投資にはいくつかのアプローチがあります。

- 資産クラス分散

株式、債券、不動産、コモディティ(金・原油など)といった異なる資産に分ける方法。 - 地域分散

日本国内だけでなく、米国株や新興国株など地域を分散させる方法。 - 時間分散

一度に全額投資せず、毎月一定額を積み立てることで購入時期を分散する方法。

これらを組み合わせることで、より強力なリスク分散効果が得られます。

株式投資の特徴

株式は企業の成長に投資する資産クラスであり、長期的には最もリターンが期待できる一方、価格変動が大きいというリスクも持ちます。

- メリット:高い成長性、インフレに強い

- デメリット:短期的な値動きが激しい

初心者が株式を分散させる場合は、業種や企業規模の異なる銘柄を組み合わせることがポイントです。

債券投資の特徴

債券は国や企業にお金を貸し、その利息を受け取る資産クラスです。株式に比べて値動きは安定しています。

- メリット:リスクが低く、安定した利息収入を得られる

- デメリット:金利上昇局面では価格が下がりやすい

ポートフォリオに債券を組み入れることで、株価下落時のクッション役として機能します。

不動産投資の特徴

不動産は家賃収入や価格上昇による利益を狙う資産クラスです。個人での直接投資のほか、REIT(不動産投資信託)を利用すれば少額から分散投資できます。

- メリット:安定したインカムゲイン(家賃収入)、インフレヘッジ効果

- デメリット:流動性が低く、現金化に時間がかかる

コモディティ(商品)の特徴

金や原油といったコモディティは、株式や債券と異なる値動きをすることが多く、分散効果を高める資産です。

- メリット:株式や債券と逆相関になることが多い、インフレ対策になる

- デメリット:価格変動が大きく、長期的なリターンは限定的

資産クラスごとのリスク・リターン比較表

| 資産クラス | 期待リターン | リスク(値動きの大きさ) | 特徴 |

|---|---|---|---|

| 株式 | 高い | 高い | 成長性が高いが変動も大きい |

| 債券 | 中程度 | 低い | 安定性が高く株価下落時の防波堤 |

| 不動産 | 中程度 | 中程度 | 家賃収入やインフレ対策に有効 |

| コモディティ | 低〜中 | 高い | 株や債券と逆相関の動きをする |

初心者でもできる分散投資の実践方法

少額から始める投資信託・ETF

分散投資を実現するうえで最も取り組みやすいのが 投資信託やETF(上場投資信託) です。

- 投資信託:複数の株式や債券をまとめて運用してくれる商品。少額から購入でき、自動的に分散が実現できる。

- ETF:株式市場で売買できる投資信託。日経平均株価やS&P500などの指数に連動するものが多い。

例えば、1万円を投じるだけで数百銘柄に分散できる投資信託は、初心者にとって最適な選択肢といえるでしょう。

積立投資で時間を分散する

「いつ投資すべきか分からない」という初心者におすすめなのが 積立投資(ドルコスト平均法) です。

- 毎月一定額を投資することで、購入時期を分散

- 高値づかみのリスクを軽減できる

- 習慣化することで長期的に資産形成が可能

特に、株価が上下に変動する中で平均購入単価を平準化できるため、初心者でも安心して続けやすい手法です。

地域分散でリスクを軽減する

投資先を日本国内だけに限定するのはリスクが高い場合があります。

たとえば、日本経済が低成長局面に入った場合、国内株式だけに依存していると資産全体が低迷してしまう可能性があります。

そのため、米国株や新興国株など地域を分散させること が重要です。

- 米国株:世界最大の市場で安定性が高い

- 新興国株:成長性が高いがリスクも高め

- 日本株:為替リスクが少なく、身近で情報が得やすい

地域ごとに強みと弱みがあるため、バランスを意識して投資することがポイントです。

異なる資産クラスを組み合わせる

株式だけでなく、債券や不動産投資信託(REIT)、コモディティを組み合わせることで、より安定したポートフォリオを構築できます。

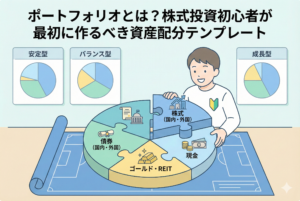

例:初心者向けのシンプルなポートフォリオ

- 株式(国内・海外)…60%

- 債券(国内・海外)…30%

- REIT・コモディティ…10%

分散しすぎに注意

分散投資はリスクを下げる効果がありますが、やりすぎると逆効果になる場合もあります。

- 投資先が多すぎると管理が煩雑になる

- どれを持っているのか把握できなくなる

- リターンが平凡化してしまう

初心者はまず 3〜5種類程度 の資産に絞り、慣れてきたら徐々に広げていくのがおすすめです。

実践例:月3万円でできる分散投資プラン

例えば、月3万円の積立投資で以下のように分けることが可能です。

- 15,000円:全世界株式インデックスファンド(株式分散)

- 10,000円:先進国債券インデックスファンド(安定性)

- 5,000円:J-REITやゴールドETF(リスク分散)

これだけでも「株・債券・不動産・コモディティ」の分散を少額で実現できます。

分散投資で失敗しないためのコツ

コツ1:目的を明確にする

「老後資金の準備」「事業資金の安定化」「教育費の積立」など、投資の目的を明確にすると資産配分を決めやすくなります。目的によってリスク許容度が変わるため、目的を先に設定することが重要です。

コツ2:リスクとリターンのバランスを意識する

分散投資はリスクを下げる手法ですが、リターンも抑えられる傾向があります。

- リターンを追いすぎるとリスクが高まる

- リスクを抑えすぎると資産が増えにくい

自分の年齢や収入、生活状況に合わせてバランスを取ることが大切です。

コツ3:定期的に見直す

一度作ったポートフォリオも、経済環境や生活状況の変化によって適切でなくなる場合があります。

- 年に1回は資産配分をチェック

- 偏りが出ていればリバランスを行う

これにより、リスク管理を継続的に行うことができます。

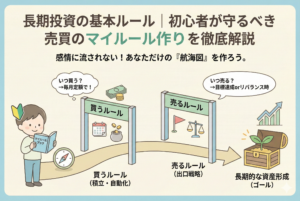

コツ4:感情に流されない

分散投資の効果を最大化するには「長期的な継続」が不可欠です。

- 株価が下がってもすぐに売らない

- 一時的なニュースに振り回されない

冷静に投資を続けることで、時間分散と複利効果が資産形成を支えてくれます。

分散投資のまとめ

- 分散投資は「資産を守りながら増やす」ための基本戦略

- 株式・債券・不動産・コモディティなど、異なる資産を組み合わせることで安定性が高まる

- 少額投資信託やETFを使えば初心者でも実践可能

- 分散しすぎは逆効果になるため、まずはシンプルなポートフォリオから始める

- 定期的な見直しと冷静な継続が成功のカギ

分散投資は「資産形成の土台」となる手法です。投資経験の有無にかかわらず、基本を押さえることで安心感を持って投資を続けられるようになるでしょう。